Stratégies et conseils de répartition de l'actif de l'épargne universitaire

Épargner pour les études collégiales de vos enfants est un éventail déconcertant d'acronymes et de types de comptes déroutants comme 529 ou Coverdell. Le simple fait de choisir un type de compte à financer peut prendre quelques heures de recherche approfondie, et c'est juste pour commencer. Une fois que vous avez choisi le type de régime d'épargne-études, vous devez décider quoi faire avec l'argent dans le compte. La répartition de l'actif de l'épargne-études sera probablement très différente de la répartition de l'actif de votre retraite !

Vous pourriez, en théorie, laissez-le simplement reposer sur un compte d'épargne qui rapporte un intérêt simple. Mais la progression constante de l'inflation réduirait considérablement le pouvoir d'achat de cet argent. (Par example, si vous mettez $1, 000 sur un compte en 1993 et l'a retiré 18 ans plus tard pour que votre enfant aille à l'université, vous en auriez besoin pour atteindre 1 $, 532,80 juste pour atteindre l'équilibre avec l'inflation.)

Épargner pour l'université n'est pas la même chose qu'épargner pour la retraite. Jetons un coup d'œil à quelques stratégies que vous pouvez utiliser pour maximiser vos rendements, tout en gardant un œil sur votre tolérance au risque et votre calendrier d'investissement.

Épargner pour l'université :deux facteurs clés

Épargner pour les études collégiales de votre enfant se résume à deux facteurs principaux :combien vous économisez, et votre allocation d'actifs.

Combien vous économisez

Plus vous économisez, mieux vous vous portez en termes de couverture adéquate des frais d'études collégiales de vos enfants. Vous ne pouvez pas mettre de côté 10 $ et espérer qu'il passe à 50 $, 000 au cours des 18 prochaines années. Mettez de côté autant que vous le pouvez chaque année (ou idéalement chaque mois) grâce à des cotisations automatiques. Au fil du temps, assurez-vous d'augmenter progressivement le montant d'argent investi à mesure que votre revenu augmente.

Répartition de l'actif des fonds du Collège

Une fois que vous avez de l'argent dans un plan d'épargne-études 529 ou un compte d'investissement dans l'éducation similaire, vous devez décider comment l'investir. Adoptez-vous une stratégie risquée et choisissez-vous des actions individuelles (non recommandées !)

Vous avez entendu parler de l'allocation d'actifs en lisant les comptes de retraite et en sélectionnant le pourcentage de votre pécule à investir dans des actions par rapport à des obligations ou à des investissements en espèces. La même chose est vraie. Vous devez décider du niveau de risque que vous pouvez supporter sur les fonds investis.

Stratégies de répartition de l'actif de l'épargne-études

Voici trois conseils pour établir une répartition de l'actif pour les frais d'études.

Évaluez votre profil de risque

Vous devez d'abord comprendre ce que vous pensez du risque. Êtes-vous susceptible de paniquer si le marché baisse ? Ou voyez-vous une opportunité d'achat? Ce que vous pensez du risque dictera la façon d'investir les fonds. Si vous êtes plus conservateur et averse au risque, vous devez choisir des investissements avec des rendements plus faibles et moins de volatilité. Si vous choisissez la voie de l'aversion au risque, vous devrez peut-être augmenter le montant que vous économisez chaque année pour compenser l'absence de risque.

Évaluez votre besoin

L'étape suivante consiste à évaluer vos besoins en termes de combien vous êtes capable d'économiser pour l'éducation par rapport à combien est nécessaire. Si vous prévoyez avoir besoin de 100 $, 000 au total pour quatre années d'études collégiales coûte dans 18 ans, mais ne peut économiser que 2 $, 000 par an pendant 18 ans, vous finirez par compter fortement sur une forte croissance de ces investissements. (Quelle force ? Environ 9,8 % par an en moyenne.)

D'un autre côté, si vous pouvez économiser jusqu'à 100 $, 000 en cash sur 18 ans alors vous n'avez pas besoin de grand-chose, si seulement, croissance des investissements et peut donc adopter une approche d'investissement beaucoup plus prudente.

Quand investir de manière agressive ou réduire le risque

Votre besoin et votre aisance face au risque changeront – et devraient – changer avec le temps. Vous ne devriez pas être à 100% en actions juste avant la retraite et l'épargne universitaire de votre enfant ne devrait pas être à 100% en actions pendant sa dernière année de lycée.

Phase 1 :Croissance

Si vous êtes à plus de 10 ou 15 ans d'avoir besoin de toucher aux fonds, vous pouvez adopter une approche d'investissement plus agressive. Il s'agit de la phase de croissance du portefeuille et il y a suffisamment de temps pour se remettre des ralentissements qu'être à 100 % dans des investissements risqués comme les actions est acceptable.

Phase 2 :Éviter les grands creux

À mesure que vous vous rapprochez de la nécessité d'utiliser les fonds du collège – peut-être dans 5 à 7 ans – il est alors temps de réduire considérablement le risque. Cela revient à réduire lentement votre exposition aux actions à mesure que vous approchez de la retraite. La grande clé ici est d'éviter toute baisse énorme de la valeur du portefeuille en raison d'une baisse du marché boursier. Plus vous avez d'investissements obligataires en période de ralentissement, plus l'impact sur le portefeuille d'éducation est faible. Sans plus de 10 ans devant vous pour réparer les dégâts d'un plongeon, votre objectif principal devrait être une croissance limitée et éviter des pertes importantes.

Phase 3 :Asseyez-vous sur de l'argent

Enfin, dans les 1 à 2 ans suivant la nécessité d'utiliser les fonds pour payer les frais de scolarité (et pendant l'inscription de votre enfant à l'université), vous ne voulez aucun risque du tout. Vous pouvez probablement vous en tirer avec quelques petits investissements obligataires (en particulier les TIPS qui sont soutenus par le gouvernement américain), mais la plupart du temps en espèces sera le meilleur. Vous êtes en train d'utiliser l'argent et ne pouvez pas vous permettre de risquer des pertes sur les investissements en actions. L'argent va perdre un peu à cause de l'inflation sur quatre ans, mais pas un montant significatif.

-

Le pétrole monte en flèche sur les tensions au Moyen-Orient,

coupes de sortie Les prix du pétrole ont bondi pour une deuxième journée jeudi alors que le marché digère une flambée de tensions au Moyen-Orient et anticipe les réductions de production des plus gr

-

Qu'est-ce que le dollar canadien (CAD) ?

Le dollar canadien fait référence à la monnaie nationale du Canada et est abrégé en CAD. Un dollar canadien se compose de 100 cents et est également décrit comme $ CA pour le différencier des autres m

-

Faire une réclamation d'assurance automobile? Evitez ces erreurs

Prendre les mauvaises mesures pourrait vous amener à laisser de largent sur la table. (iStock) Lassurance automobile peut être chère, avec une prime mensuelle moyenne de 129 $, selon le site de comp

-

De quoi discuter pour un avenir financier sain

Lorsquil sagit dune relation saine, il est très important de parler de gestion de largent, comment allez-vous budgétiser, enregistrer, tout. Joindre deux vies est déjà assez compliqué sans oublier de

investir

- 5 avantages et inconvénients d'investir dans des rentes

- Qu'est-ce qu'une option vanille ?

- Rechercher des fonds expliqués

- Récolte des pertes fiscales :comment transformer les pertes d'investissement en allégements fiscaux permettant d'économiser de l'argent

- Quelle est l'option du vendeur ?

- Stash Review – Investir avec un impact

-

Combien coûte l'ouverture d'un compte d'épargne ?

Combien coûte l'ouverture d'un compte d'épargne ? Louverture dun compte dépargne peut comporter des frais, tels que les frais mensuels ou les frais de pénalité. Que vous exploriez les banques pour les étudiants ou les adultes qui travaillent, décide...

-

Comment compter l'argent

Comment compter l'argent Il peut être difficile de compter avec précision de grandes quantités dargent liquide. Largent est le moteur des interactions sociétales du monde moderne. Avec linvention du papier-monnaie, les gens ...

-

Gestion des stocks et gestion des entrepôts :quelle est la différence ?

Gestion des stocks et gestion des entrepôts :quelle est la différence ? Cet article traite des différences et des similitudes entre la gestion des stocks et la gestion des entrepôts. Il compare également les systèmes de gestion des stocks et de gestion dentrepôt et expliq...

-

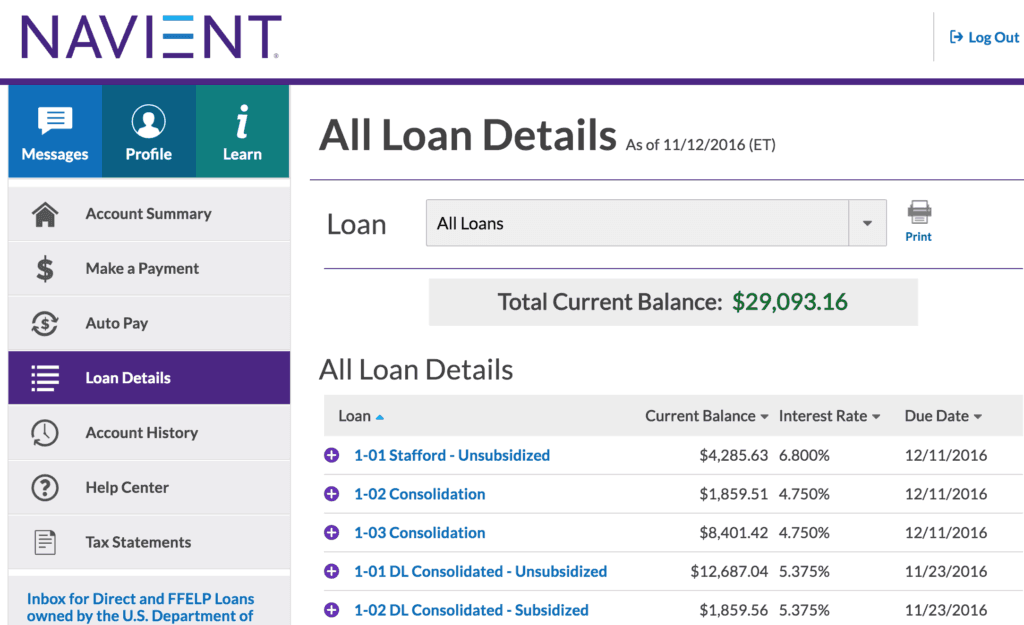

Ma femme a des prêts étudiants ?

Ma femme a des prêts étudiants ? On dirait que jai en fait 29 $, 093 en prêts étudiants que je ne connaissais pas vraiment… », dit ma femme beaucoup trop tôt un samedi matin. Je nai même pas bu ma première gorgée de café. Quoi…..? ...