Devriez-vous investir dans un fonds obligataire ? Les avantages et les inconvénients de l'utilisation de fonds obligataires dans votre portefeuille d'investissement

Pour l'investisseur moyen, acheter une obligation individuelle peut être intimidant car il faut une certaine expertise pour les évaluer. Dans cet article, je vais vous parler d'une excellente alternative :investir dans un fonds obligataire.

Qu'est-ce qu'un lien ?

Commençons par nous assurer que vous savez exactement ce qu'est une obligation. Une obligation est une forme de dette dans laquelle un investisseur prête de l'argent à une société ou à une entité gouvernementale pour une certaine période de temps à un taux d'intérêt fixe. C'est pourquoi les obligations sont appelées titres à revenu fixe. Une entreprise peut émettre des obligations pour financer une nouvelle usine de fabrication à l'étranger ou un comté peut émettre des obligations pour payer un pont, par exemple.

Les investisseurs obligataires reçoivent un revenu régulier s'ils les conservent jusqu'à leur échéance. Les obligations sont moins risquées que les actions, mais en moyenne, ils rapportent également moins que les actions. Les obligations jouent un rôle important dans le portefeuille de chaque investisseur car elles lissent la volatilité et réduisent le risque global.

Qu'est-ce qu'un fonds obligataire ?

Un fonds obligataire est un portefeuille d'obligations et d'autres titres de créance (comme des titres adossés à des créances hypothécaires) qui sont gérés de manière professionnelle. Un fonds vous permet de répartir le risque sur un large éventail de titres individuels. Certains fonds sont gérés activement selon un objectif affiché et d'autres sont conçus pour imiter un indice d'obligations et sont gérés passivement.

Un fonds obligataire est susceptible de rapporter des rendements plus élevés que les certificats de dépôt (CD) et les investissements du marché monétaire, mais ils ne sont pas complètement à l'abri des risques. Le rendement que vous obtenez sur un fonds obligataire peut varier considérablement selon les obligations sous-jacentes. Par exemple, il pourrait être composé de haut rendement, risqué, des obligations de pacotille ou il pourrait détenir des titres à faible rendement, en sécurité, titres d'État uniquement. En outre, tous les fonds obligataires sont soumis au risque de taux d'intérêt. Les obligations ont une relation inverse avec les taux d'intérêt, c'est-à-dire que lorsque les taux augmentent, la valeur d'un fonds obligataire peut baisser.

Différences entre une obligation et un fonds obligataire

Comme je l'ai mentionné, une obligation a une date d'échéance spécifiée lorsque la durée de l'investissement se termine. Pourtant, un fonds obligataire n'a pas de date d'échéance car des obligations sont continuellement ajoutées ou supprimées du portefeuille en réponse à la demande des investisseurs et aux conditions générales du marché. Il existe trois types courants de fonds obligataires :les fonds communs de placement à capital variable, fonds communs de placement fermés, et les fonds négociés en bourse.

Qu'est-ce qu'un fonds commun de placement obligataire à capital variable ?

Avec un FCP obligataire ouvert, vous pouvez acheter ou vendre une part du fonds à tout moment. Mais le prix de chaque action n'est évalué qu'à la fin de chaque journée de bourse. Le prix est basé sur la valeur nette d'inventaire (VNI) de toutes les obligations sous-jacentes du portefeuille. La valeur du fonds peut être supérieure ou inférieure au prix de n'importe quelle obligation détenue à l'intérieur du fonds.

Qu'est-ce qu'un fonds commun de placement obligataire à capital fixe ?

Les fonds obligataires peuvent également être des fonds communs de placement à capital fixe où un nombre limité d'actions sont cotées et vendues. Le cours de chaque action fluctue en fonction des cours des titres en portefeuille (et est évalué une fois par jour, comme avec les fonds ouverts), mais il y a aussi un problème d'offre et de demande qui entre en jeu avec le prix.

Qu'est-ce qu'un fonds d'obligations négociées en bourse ?

Contrairement aux deux types de fonds communs de placement, les fonds négociés en bourse (FNB) se négocient en bourse, tout comme les actions. Ainsi, le prix d'un ETF obligataire change tout au long de la journée au fur et à mesure qu'il est acheté et vendu. Il n'a pas de valeur liquidative calculée une seule fois par jour comme le fait un fonds commun de placement. Pour en savoir plus sur les différences entre les FNB et les fonds communs de placement, assurez-vous de lire « FNB :une meilleure façon d'investir ? »

Que vous préfériez les fonds communs de placement obligataires ou les fonds obligataires négociés en bourse, ils rendent l'achat d'obligations beaucoup plus facile et moins intimidant. Ne manquez donc pas les revenus et la diversification que les fonds obligataires peuvent ajouter à votre portefeuille.

Ce risque d'investir dans des fonds obligataires

Le marché boursier étant largement au point mort depuis mai – bien qu'en territoire record – la nervosité se développe chez les investisseurs qui se demandent dans quelle direction elle ira à partir d'ici. Ce genre de doute engendre une tendance naturelle à rechercher des alternatives d'investissement. Une telle alternative, traditionnellement, a été des obligations. Mais comme si peu de gens comprennent parfaitement investir directement dans les obligations, les fonds obligataires sont souvent le véhicule de choix. Mais les fonds obligataires peuvent ne pas être aussi sans risque que vous le pensez.

Les risques inhérents à la détention d'obligations

Alors que nous pensons souvent qu'une obligation est « sûre, « ils présentent deux risques inhérents : risque de défaut et de taux d'intérêt.

La valeur par défaut est assez facile à comprendre. Si l'obligation est émise par une société ou même une agence gouvernementale locale, il existe toujours la possibilité que l'émetteur rencontre des difficultés financières et qu'il soit en défaut sur les intérêts, le principal, ou les deux.

Mais vous pouvez généralement contourner ce problème en restant dans des fonds qui investissent uniquement dans les titres du gouvernement américain, qui sont à l'abri du défaut puisque le gouvernement américain peut littéralement créer l'argent pour les payer.

Le risque de taux d'intérêt est plus complexe, et le talon d'Achille virtuel des obligations. Tout simplement, les prix des obligations évoluent dans le sens inverse des taux d'intérêt. Lorsque les taux d'intérêt baissent, les prix des obligations augmentent, un peu comme les cours des actions. Mais quand les taux d'intérêt augmentent, les prix des obligations baissent afin de maintenir leurs taux compétitifs par rapport aux niveaux actuels. Ceci est également vrai pour les titres du gouvernement américain, mais particulièrement ceux dont l'échéance est de 10 ans ou plus.

Bien sûr, le moyen de minimiser ce risque est d'investir dans des titres à plus court terme. Par example, Obligations à 30 ans qui ont 25 ans restants sur elles, sont très sensibles aux variations des taux d'intérêt. Mais une obligation à 10 ans - avec trois ans restants - ne sera que très peu sensible aux variations de taux, puisque le gain ultime est si proche.

Si vous cherchez à investir dans des fonds obligataires afin de compenser le risque des actions, vous souhaitez conserver des fonds principalement investis dans des titres du gouvernement américain dont l'échéance est inférieure à 10 ans. Cela éliminera le risque de défaut, et minimiser le risque de taux d'intérêt.

Composition du portefeuille de fonds obligataires

Il existe un autre facteur X lors de l'investissement dans des fonds obligataires, et c'est la composition réelle du portefeuille du fonds. Les fonds obligataires - dans un effort pour améliorer le rendement du fonds - investiront dans un mélange d'obligations. Cela peut inclure des titres du gouvernement américain, obligations de l'État et des collectivités locales, les obligations de sociétés, « obligations pourries, » et même des obligations étrangères.

Bien que cela puisse atteindre l'objectif souhaité par les fonds d'augmenter le rendement, cela augmentera le risque de perte du capital. À l'exception des titres du gouvernement américain, l'une quelconque des obligations détenues dans le fonds pourrait faire l'objet d'un défaut de paiement.

Un autre domaine auquel il convient de prêter une attention particulière concernant les fonds d'obligations d'État. Bien qu'un fonds puisse être entièrement composé d'obligations d'État, ils peuvent comprendre des obligations d'États étrangers. Après tout - ce sont des obligations d'État, techniquement parlant. Parmi leurs avoirs en titres du gouvernement américain, ils peuvent également inclure des instruments à rendement plus élevé provenant de sources non américaines qui introduiront le risque de fluctuation des valeurs des devises.

Je pense qu'il est prudent de dire que lorsqu'on investit dans des fonds obligataires, la plupart des gens recherchent la préservation du capital. Comme tu peux le voir, pourtant, tous les fonds obligataires ne répondent pas nécessairement à cette attente.

Votre meilleure protection consiste à obtenir une copie du prospectus du fonds avant d'investir de l'argent. Découvrez précisément quels sont leurs placements et assurez-vous qu'ils correspondent à vos objectifs de placement. Aussi, prêtez une attention particulière à leurs performances historiques. Des baisses importantes de la valeur de l'investissement au cours des 10 dernières années peuvent être une indication que ce n'est pas le fonds pour vous, d'autant plus que les taux d'intérêt se sont comportés de manière si fiable au cours de cette période.

Les actions et les obligations ne sont pas si mutuellement exclusives

La clé d'une gestion de portefeuille solide consiste à maintenir une combinaison de investissements mutuellement exclusifs. Mais si vous recherchez une diversification loin des actions, les obligations – en particulier les obligations à long terme – peuvent ne pas s'exclure mutuellement.

Historiquement, les actions et les obligations ont augmenté de prix en raison de la baisse des taux d'intérêt. Ils ont également eu tendance à baisser en parallèle pendant les périodes de hausse des taux d'intérêt. Alors que les obligations réagissent mécaniquement aux variations des taux d'intérêt – car elles affectent intimement le rendement – les actions réagissent parce que les variations des taux d'intérêt affectent les emprunts des entreprises et la direction générale de l'économie. La réaction similaire aux variations des taux d'intérêt rapproche à la fois les actions et les obligations pour obtenir une véritable diversification.

Devriez-vous ajouter un fonds d'obligations à votre portefeuille de placement ?

Les obligations sont une diversification naturelle loin des actions, mais les obligations sont-elles un bon choix d'investissement en ce moment ? Et après des décennies de forte performance obligataire, pourrions-nous même être au bord d'un bulle obligataire ?

Tout dépend des taux d'intérêt. Étant donné que les obligations évoluent dans le sens inverse des taux d'intérêt - lorsque les taux augmentent, les prix des obligations chutent, et quand les taux d'intérêt baissent, les prix des obligations augmentent – le sort des obligations dépend entièrement de la direction des taux.

Les arguments en faveur de l'utilisation de fonds obligataires dans votre portefeuille de placement

Les obligations peuvent s'avérer être un investissement solide cette année dans au moins quatre scénarios différents.

1. Les taux d'intérêt pourraient rester bas pendant encore plusieurs années.

Bien que l'économie soit en croissance, il le fait à un rythme relativement lent. La Réserve fédérale est peu incitée à plaider pour des taux d'intérêt plus élevés à ce stade, et cela peut signifier encore plusieurs années de taux bas. Cela étant, Les bons du Trésor américain à 30 ans payant plus de 3 % par an sont bien meilleurs que les instruments d'épargne à court terme qui rapportent bien en dessous de 1 %.

2. Les taux d'intérêt pourraient encore baisser, hausse des prix des obligations.

Bien que les taux d'intérêt soient à des niveaux historiquement bas, cela ne veut pas dire qu'ils ne peuvent pas descendre encore plus bas. L'économie croît suffisamment lentement pour tomber en territoire négatif, et si c'est le cas, il y aura une pression énorme pour abaisser encore plus les taux d'intérêt. Si les taux baissent, non seulement un taux obligataire de 3 % à 30 ans sera hautement souhaitable, mais le prix de ces obligations peut également augmenter en conséquence, laissant au porteur de l'obligation une plus-value substantielle – en plus du taux supérieur au taux du marché.

3. Les obligations pourraient être plus sûres que les actions en cas de baisse du marché.

Il est possible que le marché boursier baisse même si l'économie globale reste dans une phase de croissance modeste et que les taux d'intérêt restent stables. Du point de vue de la sécurité du principal, les obligations pourraient devenir l'investissement préféré pour obtenir des taux d'intérêt relativement élevés sans aucun risque de capital.

4. Instabilité internationale.

Encore un autre développement qui pourrait s'avérer être un avantage pour les obligations pourrait être l'instabilité internationale provoquant une fuite vers la sécurité des investissements américains en général, et des obligations en particulier. Une telle évolution pourrait entraîner une baisse des taux d'intérêt aux États-Unis (et une hausse des prix des obligations) en raison d'un afflux d'argent étranger à la recherche d'investissements refuges. Les obligations seraient une destination naturelle pour ce capital, ce qui en fait l'une des années les plus performantes jamais enregistrées pour la classe d'actifs.

Le cas pour un Bond Bubble Burst

Nonobstant tous les résultats ci-dessus, il est difficile de plaider en faveur des obligations étant donné qu'elles sont à des niveaux aussi extrêmes. La logique – et la loi des circonstances changeantes – dictent presque qu'un changement (une bulle obligataire) est à venir. Cela arrivera-t-il bientôt? Et si c'est le cas, quels sont les scénarios possibles ?

1. Les obligations ne peuvent rivaliser avec les rendements des actions.

Disons que les taux d'intérêt n'augmentent pas - cela devrait faire des obligations un investissement solide pour le reste de l'année, ne devrait-il pas? Peut être pas. Si les actions connaissent une autre année solide - et disons qu'elles gagnent 10 % pour l'année - vous perdrez environ 7 % sur votre argent pour chaque dollar investi en obligations et non en actions. Les actions et les obligations se font concurrence, et avec des taux d'intérêt aussi bas, il n'est pas difficile pour les actions de gagner la concurrence. Cela pourrait conduire à un exode progressif des obligations vers les actions, forcer les taux d'intérêt à la hausse et accélérer le problème.

2. Les taux bas historiques sont mauvais pour les obligations.

Les taux d'intérêt sur les obligations sont à des plus bas historiques, et cela devrait toujours argumenter en faveur de la prudence. C'est aussi l'argument le plus fort en faveur d'une bulle obligataire. Tôt ou tard, les taux augmenteront, puis . . . .

3. Les taux d'intérêt pourraient augmenter, écrasant les prix des obligations.

Le scénario nucléaire pour les obligations serait un renversement d'une tendance de plus de 30 ans de baisse constante des taux d'intérêt. Si le marché commence à exiger 4 % ou 5 % sur les obligations longues, le marché obligataire, en général, va prendre un bain. Cela peut immobiliser votre argent dans une sécurité à très long terme qui pourrait vous laisser détenir un investissement avec des taux d'intérêt inférieurs à la moyenne et aucun moyen de sortir sans perdre de l'argent.

4. Les obligations à 30 ans ne sont pas très différentes des actions.

Dans des environnements de marché de taux d'intérêt en hausse, les obligations peuvent s'avérer pas plus sûres que les actions. S'il est vrai que vous récupérerez la totalité de votre solde de capital si l'obligation est détenue jusqu'à l'échéance, la valeur marchande de cette obligation peut chuter considérablement avant que cela ne se produise. Si vous êtes dans la troisième année d'une obligation de 30 ans, le titre peut se comporter comme une action et fluctuer énormément. L'histoire des taux d'intérêt bas en fait plus qu'une possibilité lointaine pour les obligations sur le marché actuel.

Les alternatives plus sûres à un fonds obligataire

Si vous recherchez la sécurité du capital comme diversification loin des actions, les fonds d'obligations du gouvernement américain à court terme seront l'alternative privilégiée. Mais peut-être encore mieux est-il de détenir directement des titres du gouvernement américain à court terme. Vous pouvez le faire via le portail d'investissement du Trésor américain, Treasury Direct, où vous pouvez acheter n'importe quel type de titres du Trésor dans n'importe quelle dénomination et pour n'importe quel terme que vous choisissez.

Vous pouvez également acheter des titres du Trésor via votre banque ou société de bourse, bien qu'il y aura un coût nominal pour le faire. Alternativement, vous pouvez également investir dans des certificats de dépôt ou encore des fonds du marché monétaire. Chacun assurera la sécurité du principal, avec des revenus d'intérêts réguliers, et représentent une diversification complète loin des risques d'un portefeuille investi à 100 % en actions.

Avez-vous déjà investi de l'argent dans un fonds obligataire pour découvrir qu'il n'était pas aussi sûr que vous le pensiez ?

-

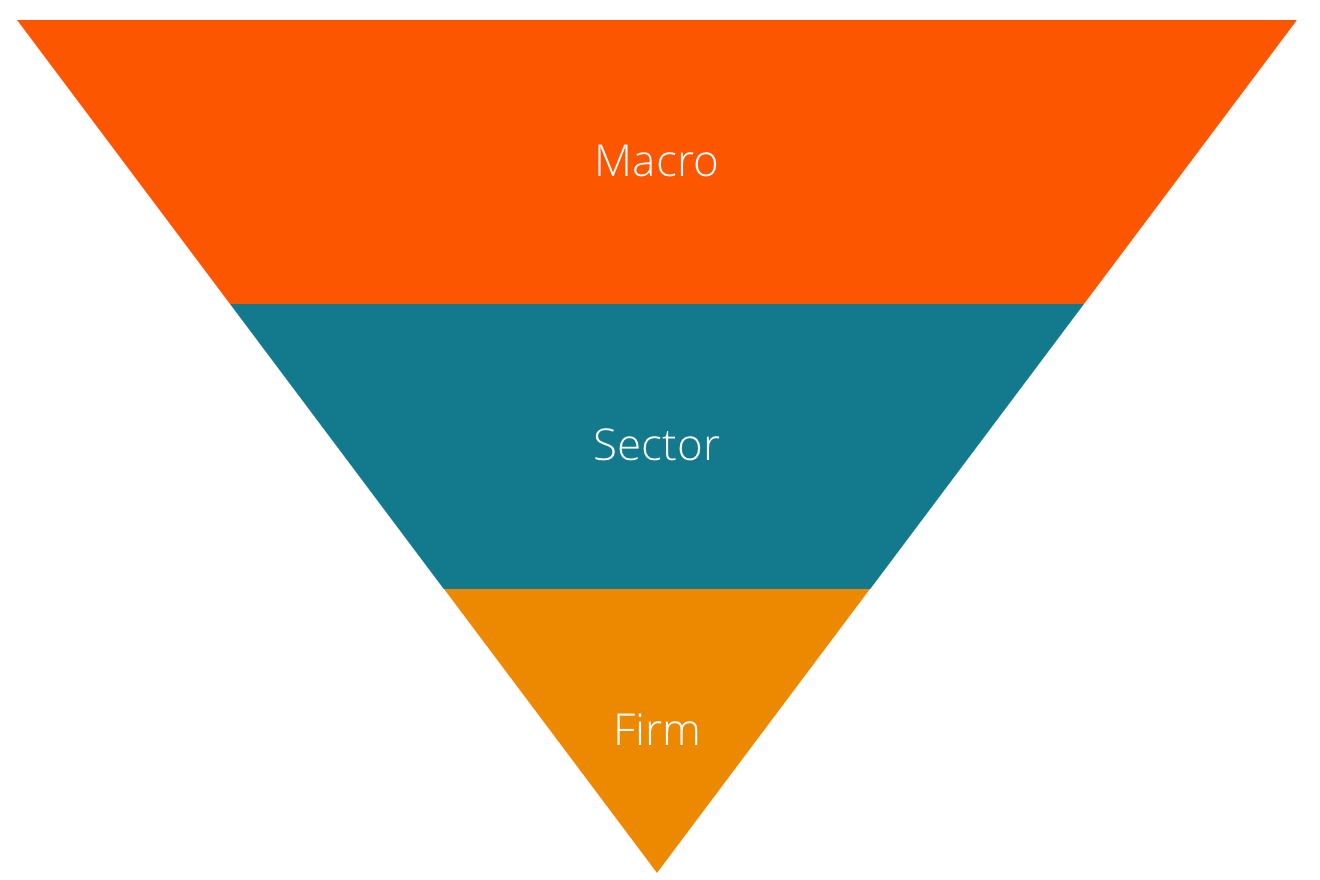

Qu'est-ce que l'analyse descendante ?

Lanalyse descendante commence par analyser les indicateurs macroéconomiques, puis effectuer une analyse sectorielle plus spécifique. Ce nest quaprès cela quil plonge dans lanalyse fondamentale dune en

-

Motivation financière :le succès est la meilleure vengeance !

Les gens douteront de vos objectifs, te parler, et vous rappeler vos échecs. Mais au lieu dêtre triste ou en colère, utiliser leur négativité négative comme motivation pour réussir. Canalisez votre én

-

Qu'est-ce que le cycle présidentiel ?

Le cycle présidentiel est une théorie qui suggère que le marché boursier américainNew York Stock Exchange (NYSE)Le New York Stock Exchange (NYSE) est la plus grande bourse de valeurs au monde, héberge

-

La limite d'âge maximale pour cotiser à un IRA traditionnel pourrait bientôt disparaître

La Chambre des représentants a récemment adopté la loi SECURE, qui réformerait de nombreuses facettes des programmes dépargne-retraite du pays, y compris les comptes de retraite individuels traditionn

investir

- Si vous investissez dans des actions individuelles, ou s'en tenir à l'indice et aux fonds communs de placement ?

- Examen de Vanguard Digital Advisor - Un tout nouveau, Robot-conseiller à faible coût

- Qu'est-ce qu'une offre initiale de pièces (ICO) ?

- Explication des actions Microcap

- Coronavirus et plongeon du marché :5 choses que vous pouvez faire dès maintenant

- Qu'est-ce qu'un plan d'accumulation volontaire?

-

Comment calculer un rachat de rente forfaitaire

Comment calculer un rachat de rente forfaitaire Certaines pensions permettent au propriétaire soit de prendre une somme forfaitaire importante au début de la retraite, soit de recevoir des paiements annuels égaux. En utilisant la valeur actuelle du...

-

5 Smart Money Moves que vos enfants peuvent faire pendant les vacances d'été

5 Smart Money Moves que vos enfants peuvent faire pendant les vacances d'été Les vacances dété quand vous êtes enfant signifient des journées interminables de vélo, nager, jouer aux jeux-vidéos, et se battre pour savoir qui aura le dernier Popsicle violet dans le congélateur. ...

-

5 résolutions financières que les Américains prennent pour 2022

5 résolutions financières que les Américains prennent pour 2022 Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Retrait d'une pension pour difficultés

Retrait d'une pension pour difficultés Les comptes de retraite peuvent être utilisés pour les difficultés financières admissibles. En cas durgence, il peut être nécessaire de demander un retrait pour difficultés de votre pension. Demander...