Comment donner un sens aux différentes parties de l'assurance-maladie

Si vous approchez de l'âge de la retraite, vous connaissez probablement l'essentiel de ce que fait l'assurance-maladie. Le programme social fédéral offre une couverture d'assurance-maladie aux personnes âgées de 65 ans ou plus, ainsi que des jeunes souffrant de certains handicaps. Mais connaissez-vous les spécificités de chaque partie de Medicare ?

Selon l'enquête 2017 de l'EBRI sur la confiance à la retraite, seulement 8 pour cent des retraités sont très confiants quant à l'avenir des prestations de Medicare. Cela peut être dû à un manque d'informations sur les différentes parties du programme et sur ce que chacune d'elles propose. (Voir aussi :5 mythes courants sur l'assurance-maladie, Démystifié)

Décomposons chacune des parties de Medicare.

Medicare Part A (assurance hospitalisation)

La partie A couvre les séjours hospitaliers, prise en charge en établissement de soins qualifiés (suite à un séjour hospitalier), soins palliatifs, et certains soins de santé à domicile. Il couvre les services hospitaliers, y compris les chambres semi-privées, repas, soins infirmiers généraux, médicaments dans le cadre de votre hospitalisation, et d'autres services et fournitures hospitaliers.

Une fois que vous atteignez l'âge de 65 ans, vous ne payez généralement pas de prime mensuelle pour la couverture de la partie A tant que vous ou votre conjoint avez payé des impôts Medicare pendant au moins 10 ans. C'est ce qu'on appelle la « partie A sans prime ». Les personnes de moins de 65 ans peuvent également être admissibles à la partie A sans prime si elles souffrent d'une invalidité ou d'une insuffisance rénale terminale (IRT) ou de la sclérose latérale amyotrophique (SLA).

Pour les travailleurs qui ont payé moins de 30 trimestres d'impôts Medicare, la prime standard de la partie A pour 2018 est de 422 $ par mois. Pour ceux qui ont payé 30 à 39 trimestres d'impôts Medicare, la prime standard de la partie A est de 232 $ par mois.

Il est important de comprendre que la couverture de la partie A est le strict minimum en termes de couverture santé et que vous devez prévoir de compléter cette couverture avec les parties supplémentaires de Medicare. Généralement, vous n'êtes responsable que d'une seule franchise (environ 1 $, 340) pour chaque période de prestations et aucune coassurance pour les séjours hospitaliers inférieurs à 60 jours par période de prestations.

Medicare Part B (assurance médicale)

Il s'agit d'une assurance médicale qui couvre les rendez-vous chez le médecin et de nombreux autres services et fournitures médicaux non couverts par la partie A. Dans la plupart des cas, vous obtiendrez automatiquement la partie A et la partie B à partir du premier jour du mois où vous atteignez 65 ans. Vous obtiendrez votre rouge, blanche, et carte bleue Medicare par la poste trois mois avant votre 65e anniversaire (ou votre 25e mois de prestations d'invalidité).

La partie B aide à payer les services et fournitures nécessaires pour traiter votre état de santé, ainsi que des services de prévention pour détecter ou prévenir la maladie à un stade précoce. La plupart des services préventifs sont gratuits tant que vous les obtenez d'un fournisseur de soins de santé qui accepte le montant approuvé par Medicare pour le paiement. La partie B comprend les paiements pour la recherche clinique, services ambulanciers, équipement médical durable, et un deuxième avis avant la chirurgie.

Pour 2018, la prime standard pour la partie B est de 134 $ (et peut être plus élevée selon votre revenu). Si vous percevez des prestations de Sécurité sociale, votre prime peut être légèrement réduite.

Étant donné que Medicare Part B nécessite une prime mensuelle même si vous ne l'utilisez pas, vous devriez envisager de retarder la partie B si vous êtes toujours couvert par un régime d'assurance-maladie collectif de l'employeur. Discutez avec l'administrateur de votre régime d'assurance-maladie pour en savoir plus sur la façon de retarder la partie B (et même la partie A) sans payer de pénalité lors de l'inscription ultérieure.

La couverture de l'assurance-maladie dépend des lois fédérales et étatiques. Utilisez cet outil de couverture Medicare pour savoir si les parties A et B de Medicare couvriront votre test, Objet, ou service. Notez qu'il y a certaines choses que les parties A et B (également connues sous le nom de « Original Medicare ») ne couvriront pas. Par exemple, Original Medicare ne couvre pas les appareils auditifs et les examens, examens de la vue, et la plupart des soins dentaires. Les parties C et D peuvent vous aider à combler ces lacunes.

Medicare Part C (Plans Medicare Advantage)

Les Américains inscrits à Medicare Part A et Part B sont également éligibles pour souscrire à des plans de couverture santé, connu sous le nom de plans Medicare Advantage, avec des transporteurs de santé privés approuvés par Medicare. Le principal avantage de la partie C est que vous bénéficiez d'un plus grand choix de fournisseurs de soins médicaux et d'une couverture plus complète des médicaments sur ordonnance. Lorsque vous souscrivez à un plan Medicare Advantage, vous devez continuer à payer votre prime de la partie B.

Il existe différents types de plans Medicare Advantage :

-

Régimes d'organismes de maintien de la santé (HMO) :vous devez généralement obtenir vos soins et vos services auprès des fournisseurs du réseau du régime. Certains plans HMO peuvent vous permettre d'obtenir une référence de votre médecin de soins primaires pour un fournisseur hors réseau.

-

Plans Preferred Provider Organization (PPO) :vous payez moins tant que vous utilisez les médecins, hôpitaux, et les fournisseurs de soins de santé au sein du réseau du régime et payer plus lorsque vous utilisez ceux à l'extérieur du réseau. Contrairement à un HMO, vous n'êtes pas obligé de choisir un médecin de soins primaires et vous n'avez pas besoin d'être référé pour consulter un spécialiste.

-

Régimes privés de rémunération à l'acte (PFFS) :la principale différence entre un PFFS et les autres régimes est que la compagnie d'assurance, pas l'assurance-maladie, détermine combien le prestataire reçoit et le bénéficiaire paie pour un service de santé couvert. Les plans PFFS offrent de la flexibilité, mais souvent à un coût plus élevé.

-

Plans pour les besoins spéciaux (SNP) :un SNP n'est disponible que pour les personnes atteintes de maladies ou de caractéristiques spécifiques, y compris le cancer, démence, diabète sucré, ou des maladies du foie en phase terminale. Les prestations sont adaptées aux besoins spécifiques de cette condition.

-

Forfaits HMO Point of Service (HMOPOS) :Un forfait HMOPOS vous permet d'obtenir certains services hors réseau pour un coût plus élevé.

-

Plans de compte d'épargne médicale (MSA) :plans qui combinent un plan de santé à franchise élevée avec un compte bancaire dans lequel Medicare effectue des dépôts pour payer les services de santé tout au long de l'année.

Pour souscrire à un plan Medicare Advantage :

-

Utilisez Medicare Plan Finder pour rechercher des plans dans votre code postal (pour une recherche personnalisée, utilisez votre numéro d'assurance-maladie).

-

Adhérez au plan que vous avez sélectionné en envoyant un formulaire d'adhésion par la poste, appeler l'administrateur du régime, ou en composant le 1-800-MEDICARE (1-800-633-4227).

Lorsque vous adhérez à un plan de la partie C, vous aurez besoin de votre numéro d'assurance-maladie et de la date de début de la couverture de la partie A et/ou de la partie B.

Medicare Part D (couverture des médicaments sur ordonnance)

Pour aider les Américains à faire face à la hausse du coût des médicaments sur ordonnance, la Social Security Administration a créé Medicare Part D en 2003. Comme Medicare Part C, La partie D est fournie par des compagnies d'assurance-maladie privées agréées par Medicare. Pour vous inscrire à la partie D, vous devez avoir souscrit à la partie A et/ou à la partie B. Les franchises et les médicaments couverts varient selon le régime. Vous êtes d'abord admissible à souscrire à la couverture de la partie D pendant votre période d'inscription initiale (PEI), qui a généralement lieu au cours de la même fenêtre de sept mois que votre IEP pour l'assurance-maladie d'origine (parties A et B).

Medicare Part D est également disponible pour ceux qui ont la Part C, bien que certains régimes Medicare Advantage offrent déjà une couverture pour les médicaments sur ordonnance. Les plans Medicare Advantage avec couverture des médicaments sont parfois appelés « MA-PD ». Les plans HMO et PPO incluent souvent une couverture pour les médicaments sur ordonnance, tandis que les plans PFFS et MSA nécessitent souvent une couverture médicamenteuse supplémentaire via Medicare Part D.

Assurez-vous de vérifier votre admissibilité à votre couverture médicaments auprès d’autres organismes, comme le ministère des Anciens Combattants, syndicat du travail, ou TRICARE avant de souscrire à un plan Partie C ou Partie D. Vous utilisez le même processus pour vous inscrire à un plan de la partie D que vous le feriez pour la partie C.

L'essentiel :restez informé

Vous avez des besoins médicaux uniques. C'est pourquoi Medicare offre un large éventail d'options de couverture médicale. À mesure que vous approchez de l'âge de la retraite, restez au courant des derniers développements de Medicare et de ses différentes parties afin de minimiser vos dépenses médicales. Pour apprendre plus, utilisez ce répertoire pour trouver des contacts Medicare en utilisant votre état et votre organisation ou votre sujet d'intérêt.

-

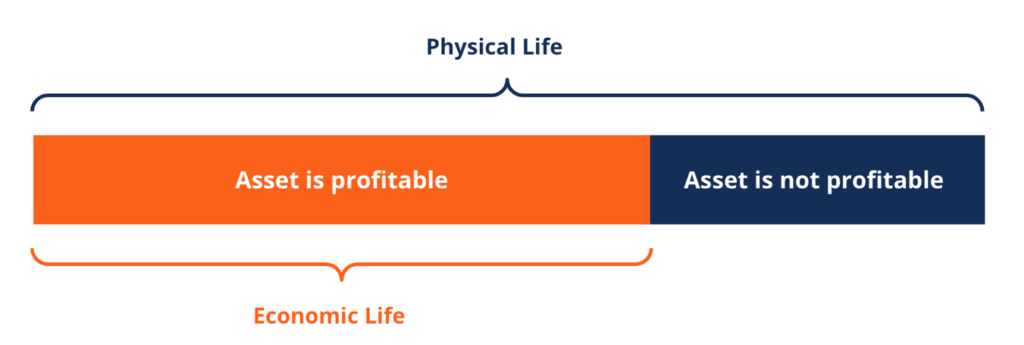

Qu'est-ce que la vie économique ?

La durée de vie économique fait référence à la durée pendant laquelle un actif devrait être utile au propriétaire. On lappelle aussi durée dutilité ou durée damortissement. La mesure de lutilité dun a

-

Combien d'argent devriez-vous prendre lorsque vous faites du shopping?

Combien dargent emportez-vous avec vous lorsque vous faites vos courses ? Personnellement, je porte beaucoup, au moins, Jai accès à beaucoup dargent. Dans un article précédent, Jai partagé ce que je t

-

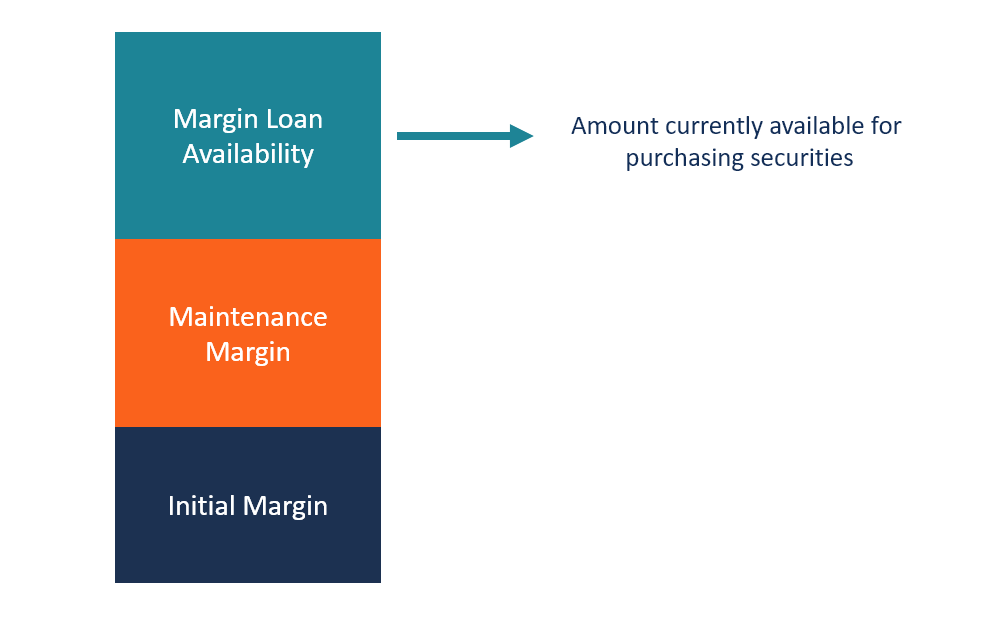

Qu'est-ce que la disponibilité du prêt sur marge ?

La disponibilité du prêt sur marge fait référence aux fonds actuellement disponibles dans un compte sur marge qui peuvent être utilisés pour acheter des titres supplémentaires. Les titres sont émis au

-

Qu'est-ce qu'un compte épargne santé ?

Un compte épargne santé, ou HSA, est un excellent outil qui permet aux gens déconomiser de largent non imposable pour payer les frais médicaux de leur poche. Et il ny a pas de date limite pour lutilis

Assurance

- Assurance Bass Boat qui protège votre pêche

- Assurance parapluie commerciale :est-elle indispensable pour votre entreprise ?

- 5 avantages d'avoir une bonne cote de crédit

- Assurance-vie sans examen

- Assurance accident :les fondamentaux

- Police d'assurance Alabama QB Tua Tagovailoa:Pourrait-il perdre des millions après une blessure?

-

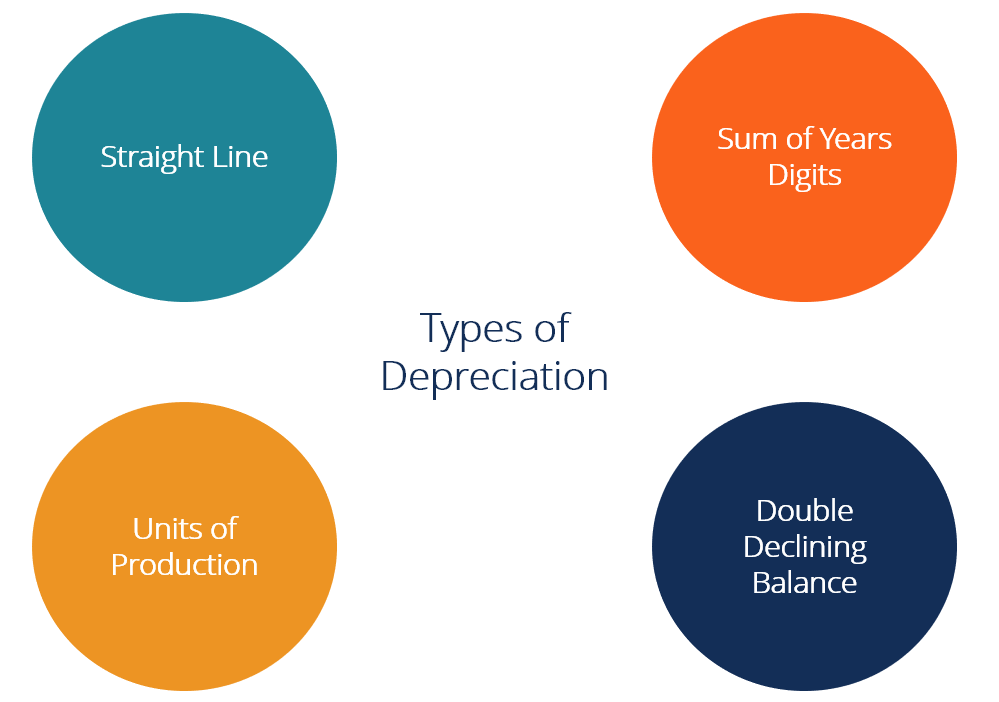

Quels sont les principaux types de méthodes d'amortissement?

Quels sont les principaux types de méthodes d'amortissement? Il existe plusieurs types de charges damortissementDotation damortissementLorsquun actif à long terme est acheté, il doit être capitalisé au lieu dêtre passé en charges dans la période comptable au co...

-

Puis-je assurer une voiture avec un titre de récupération ou reconstruit?

Puis-je assurer une voiture avec un titre de récupération ou reconstruit? Si catastrophe naturelle, vandalisme, un vol ou un accident a amené votre assureur automobile à déclarer votre véhicule perte totale, cela ne signifie pas nécessairement que cest la fin de la route po...

-

Que signifie l'ajustement contractuel dans la facturation ?

Que signifie l'ajustement contractuel dans la facturation ? Les pourcentages et les montants dajustement contractuel varient considérablement selon le type de service fourni. Lajustement contractuel est une expression couramment utilisée en assurance maladie ...

-

Savez-vous combien vous dépensez pour les repas et les plats à emporter ?

Savez-vous combien vous dépensez pour les repas et les plats à emporter ? Presque tout le monde a augmenté ses dépenses en plats à emporter en 2020 – et pour cause. Les restaurants étant fermés pour les repas à lintérieur et les épiceries connaissant des problèmes de person...