Comprendre le modèle de revenus d'une compagnie d'assurance

Les modèles de revenus de les compagnies d'assurance sont basés sur les primes collectées auprès des assurés. Les primes sont le point de départ des revenus gagnés par tous les types de. Cela comprend les compagnies d'assurance-vie, compagnies d'assurance automobile, entreprises qui vendent des assurances habitation et même des entreprises qui vendent des rentes.

Tarification du risque par une compagnie d'assurance

Le modèle de revenus commence par la tarification du risque et la vente d'une police d'assurance. Le montant de la prestation de la police d'assurance représente le montant que la compagnie d'assurance est disposée à payer en cas de sinistre. Pour l'assurance-vie, cette perte est la mort. Avec des assurances IARD telles que l’assurance auto et habitation, la perte est un dommage, vol ou destruction de biens, comme une maison ou une voiture.

Mutualisation des risques et tarification des primes

La volonté d'accepter ce risque a un prix pour le propriétaire de la police. Ce prix est le montant de la prime et est basé sur la survenance courante du risque, telle qu'elle est répartie entre une grande classe de personnes. Ce processus est connu sous le nom de mutualisation des risques et est effectué par des actuaires embauchés par la compagnie d'assurance. Les pools de risques déterminent la probabilité qu'une perte se produise pour une classe et le prix de ce risque, qui devient le montant de la prime.

Primes nettes

Lorsque la prime est payée, la compagnie d'assurance déduit ses dépenses liées au maintien de la couverture en vigueur. Cela comprend les commissions versées aux agents et aux courtiers de la compagnie d'assurance. Il comprend également les frais administratifs et opérationnels de l'assureur tels que les frais généraux, salaires et autres dépenses liées à l'entreprise. Le montant net de la prime représente le montant des revenus que l'assureur doit investir.

Compte général par rapport aux actifs du compte séparé

Pour les compagnies d'assurance-vie, 2 comptes sont tenus afin de faire face aux risques associés à leurs produits. Ces comptes sont le compte général et le compte séparé de la compagnie d'assurance. Dans le compte général, les primes nettes des produits fixes émis par la compagnie d'assurance-vie tels que les rentes fixes, durée de vie, les produits d'assurance-vie entière et d'assurance-vie universelle sont déposés. Ces primes nettes sont investies dans des titres à revenu fixe tels que des obligations municipales et du Trésor afin de soutenir la promesse de paiement de l'assureur.

Compte séparé

Le compte séparé est adossé aux primes nettes des produits d'assurance variables tels que les rentes variables et l'assurance vie variable. Les primes de ces produits doivent être séparées ou maintenues dans un compte séparé par la loi puisque c'est le propriétaire de la police qui détermine comment les primes sont investies, pas l'assureur. Ce contrôle des investissements signifie que le propriétaire de la police est soumis à un plus grand risque parce que ces primes sont dans le marché boursier et d'autres titres de participation.

Intérêts et revenus

Les intérêts gagnés par le placement d'actifs soit dans le compte général des sociétés d'assurance-vie et d'assurance de biens et de responsabilité, soit dans un compte séparé pour l'assureur-vie, constituent une composante du revenu global de l'assureur. Économies réalisées grâce à des dépenses réduites et à des pertes de risque moins importantes que prévu (c.-à-d. décès, maladie, invalidité, accidents de la route) conduit à des revenus plus élevés pour une compagnie d'assurance.

-

Deux mois avec HelloFresh :un aperçu rapide du coût et de la qualité des recettes HelloFresh

Lorsque jai publié ma première critique HelloFresh en juin dernier, Jai aimé le service de livraison de repas populaire. Lemployeur de Kim nous avait offert un essai gratuit dune semaine. Les trois re

-

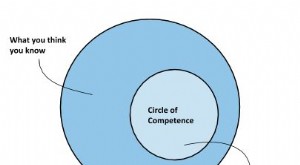

Tout savoir sur Circle of Competence in Stock Investing

Warren Buffett et Charlie Munger sont des noms que la plupart des investisseurs avisés connaissent. Les investisseurs du monde entier ont essayé de reproduire leurs portefeuilles à plus petite échelle

-

Quelle est la philosophie de la comptabilité?

La philosophie de la comptabilité englobe les règles générales, notions, et les idées entourant la préparation et laudit des comptes et des états financiersTrois états financiersLes trois états financ

-

Les 3 principaux risques avec les prêts P2P

Les risques des prêts entre pairs qui peuvent effectivement entraîner des pertes monétaires se répartissent globalement en trois catégories distinctes. Ce qui suit présente une liste des principaux ty

Assurance

-

L'échange Nexo est-il sûr pour vous ? Tu devrais le savoir

L'échange Nexo est-il sûr pour vous ? Tu devrais le savoir Parmi plusieurs bourses développées pour le commerce ou linvestissement de Cryptos, lune des bourses les plus célèbres est Nexo. Tout comme nous avons besoin dun marché physique pour dépenser des ress...

-

Solutions d'économie :5 façons de réduire les frais généraux de l'entreprise

Solutions d'économie :5 façons de réduire les frais généraux de l'entreprise Réduire les dépenses de lentreprise Dépenser de largent dans les affaires est une exigence nécessaire. Dépenser trop dargent pour des achats non essentiels ne lest pas – il est important de pouvoir ...

-

Les 5 meilleurs systèmes de suivi de la dette

Les 5 meilleurs systèmes de suivi de la dette Ce qui est mesuré est géré est un adage, et cest vrai. Si vous êtes endetté, lun des meilleurs moyens de vous motiver à obtenir dehors de la dette est de la suivre. Les sites Web et les applications...

-

7 façons de vérifier votre prêteur hypothécaire

7 façons de vérifier votre prêteur hypothécaire Lachat dune maison est lun des achats les plus importants que la plupart des consommateurs aient jamais fait. Et pourtant, bon nombre dentre nous accordent peu ou pas dimportance à lobtention dun prêt...