Qu'est-ce que l'assurance basée sur l'utilisation ?

Si vous êtes un conducteur prudent et que vous souhaitez le prouver en demandant à votre assureur de surveiller vos habitudes de conduite, vous pourrez peut-être économiser sur votre assurance auto.

Assurance basée sur l'utilisation, ou UBI, est un nouveau type d'assurance automobile qui examine des facteurs supplémentaires, comme combien de kilomètres vous conduisez ou à quel point vous êtes en sécurité en tant que conducteur, pour déterminer votre prime d'assurance automobile. Si vous conduisez généralement sur de courtes distances ou respectez la limitation de vitesse, par exemple, vous pourriez constater que vous êtes admissible à une prime inférieure avec l'UBI par rapport à l'assurance automobile traditionnelle.

UBI est devenu disponible aux États-Unis il y a environ 10 ans, et plus de 8 millions de polices UBI étaient en vigueur aux États-Unis en 2018, selon le cabinet d'études de marché Ptolemus Consulting Group. Selon vos habitudes de conduite, UBI peut ou non vous convenir.

Voyons comment fonctionne l'assurance à l'usage, quels sont les différents types et quels facteurs prendre en compte si vous essayez de décider d'opter pour UBI.

- Comment fonctionne l'assurance basée sur l'utilisation ?

- Types d'assurance basée sur l'utilisation

- Quelles entreprises proposent une assurance basée sur l'utilisation ?

- L'assurance basée sur l'utilisation en vaut-elle la peine?

Comment fonctionne l'assurance basée sur l'utilisation ?

Bien que l'assurance automobile traditionnelle puisse utiliser des facteurs tels que votre âge, l'emplacement et le score d'assurance pour déterminer votre prime, L'assurance basée sur l'utilisation tient également compte de vos habitudes de conduite pour calculer le montant que vous paierez pour la couverture.

UBI peut être une solution gagnant-gagnant pour les compagnies d'assurance et les conducteurs. Certains conducteurs peuvent obtenir une prime plus faible avec UBI qu'avec une assurance traditionnelle, tandis que les compagnies d'assurance en profitent en motivant les assurés à conduire de manière plus sûre.

« Le montant que vous économisez dépend du plan et de la façon dont vous conduisez, naturellement, mais typiquement, vous pouvez réduire votre taux de 10% à 30%, " dit Penny Gusner, un analyste pour Insurance.com et CarInsurance.com.

Avec un programme UBI, votre compagnie d'assurance suivra votre kilométrage et/ou vos habitudes de conduite à l'aide d'appareils de télécommunication appelés télématiques. Les données peuvent être collectées et envoyées à votre compagnie d'assurance via un dispositif de plug-in auto-installé, une application smartphone ou un équipement déjà installé dans votre véhicule par le constructeur.

« La télématique utilise le cellulaire, GPS et autres technologies pour collecter des informations sur la conduite des automobilistes, et suit l'heure du jour et la vitesse du véhicule, combien de kilomètres vous conduisez et des changements soudains de vitesse, ou combien de fois vous freinez fort ou accélérez de manière significative, ", dit Gusner. «Certains suivent également combien vous tournez au ralenti. D'autres encore peuvent également inclure le « virage » (comment prendre un virage) et l'utilisation du téléphone au volant. »

Les informations recueillies par une compagnie d'assurance sont basées sur le type de programme UBI qu'elle propose.

Types d'assurance basée sur l'utilisation

L'assurance basée sur l'utilisation se divise généralement en deux catégories. Un type d'UBI surveille les comportements de conduite tels que le kilométrage, l'heure à laquelle vous conduisez et les changements de vitesse. Ceux-ci peuvent être appelés programmes de rémunération à la conduite. L'autre type ne suit que le nombre de kilomètres que vous parcourez et peut être appelé paiement au fur et à mesure, ou PAYD, les plans de paiement au fur et à mesure ou de paiement par mile.

Programmes d'assurance payants

Les programmes UBI qui suivent le comportement de conduite collectent généralement des données pour une période de temps spécifique - généralement jusqu'au prochain renouvellement de votre police - pour établir vos habitudes et réduire votre prime, si vous êtes admissible. Certains peuvent également vous offrir une remise immédiate de 5% à 10% lorsque vous vous inscrivez au programme.

Avec certaines compagnies d'assurance, tels que Progressif, votre prime peut augmenter grâce à son programme UBI. Mais d'autres entreprises, y compris à l'échelle nationale, promettez que leurs programmes UBI ne peuvent que réduire votre taux.

Programmes d'assurance par répartition

Avec les programmes UBI qui ne suivent que le kilométrage, la société vous facturera souvent un tarif de base mensuel plus des frais par mile.

Gardez à l'esprit que les détails du programme UBI d'une compagnie d'assurance peuvent varier selon les États ou ne pas être disponibles dans certains États.

Quelles entreprises proposent une assurance basée sur l'utilisation ?

Voici de brefs résumés de certains programmes basés sur l'utilisation.

- Allstate Drivewise — L'application mobile suit votre vitesse, freinage et l'heure à laquelle vous conduisez pour déterminer votre remise en argent.

- Esurance DriveSense — L'application mesure une gamme de comportements de conduite, tels que les kilomètres parcourus à grande vitesse, freinage brusque et changements de vitesse importants.

- Karma Drive — Avec Karma Drive, qui a été développé grâce à un partenariat entre Credit Karma et Progressive, les utilisateurs effectuent un essai routier de 30 jours via l'application Credit Karma. L'application suit votre comportement de conduite et vous fournit des informations et des commentaires sur vos habitudes.

- Liberty Mutual RightTrack — Le programme suit le kilométrage, conduite de nuit, freinage et accélération.

- Métromile — L'application utilise un taux de base et le nombre de kilomètres que vous avez parcourus pour déterminer combien vous payez pour la couverture chaque mois.

- SmartRide à l'échelle nationale — L'application mesure les kilomètres parcourus, freinage brusque, accélération, temps mort et conduite de nuit.

- Instantané progressif — L'appareil Snapshot ou l'application mobile suit votre kilométrage, l'heure à laquelle vous conduisez et la façon dont vous conduisez.

- State Farm Drive Safe &Save — L'application mobile mesure des comportements comme l'accélération, freinage, virage, vitesse et distraction au volant.

- Voyageurs IntelliDrive — L'application capture l'heure à laquelle vous conduisez, avec votre vitesse, accélération et freinage.

Renseignez-vous auprès de votre agent d'assurance ou de la compagnie d'assurance pour plus de détails sur ces programmes.

L'assurance basée sur l'utilisation en vaut-elle la peine?

L'assurance basée sur l'utilisation peut valoir la peine si vous avez des habitudes de conduite prudentes ou si vous ne prenez pas souvent le volant - par exemple, si vous travaillez à domicile. Réfléchissez à ces facteurs pour vous aider à déterminer si un programme d'assurance basé sur l'utilisation pourrait vous convenir.

Vos habitudes de conduite

Si vous êtes un conducteur prudent, vous pourrez peut-être obtenir une prime inférieure avec un programme UBI. Vous pouvez également économiser de l'argent si vous avez déjà fait une ou plusieurs réclamations pour accident. Les plans UBI mesurent la conduite en temps réel à l'aide de la télématique et peuvent ne pas s'appuyer autant sur des données historiques que votre dossier de conduite.

Lorsque vous magasinez pour une police UBI, examinez tous les facteurs que chaque entreprise surveille et comparez-les à vos habitudes de conduite. Par exemple, si vous conduisez à un travail de fin de quart tous les soirs, vous n'économiserez peut-être pas beaucoup (ou pas du tout) avec un plan UBI qui mesure l'heure à laquelle vous conduisez - certaines compagnies d'assurance considèrent que la conduite de jour est plus sûre.

L'outil DriveCheck de l'Association nationale des commissaires aux assurances pourrait vous aider à savoir si vous pourriez bénéficier de l'UBI.

À quel point vous êtes à l'aise avec la collecte de données de conduite

Vous devez également vous demander si vous êtes prêt à échanger des primes d'assurance automobile potentiellement inférieures contre la confidentialité. Avoir vos habitudes de conduite, le kilométrage et l'utilisation du téléphone surveillés peuvent ou non valoir les économies potentielles pour vous.

Avant de vous inscrire à un programme UBI, Gusner dit, assurez-vous de savoir exactement ce que le plan surveille et avec qui, le cas échéant, l'entreprise partage les données.

Et après?

Si vous êtes un conducteur prudent ou travaillez à distance, avoir un court trajet ou enregistrer un faible kilométrage en général, l'assurance basée sur l'utilisation pourrait aider à réduire vos tarifs d'assurance automobile.

Assurez-vous de magasiner et de comparer les programmes pour comprendre quelles données la compagnie d'assurance collecte, combien vous pourriez potentiellement économiser et comment le programme fonctionne dans votre état.

-

Qu'est-ce que la dérive de durée ?

La dérive de durée représente le changement de durée résultant du passage du temps. Cest un problème de gestion actif-passif, ce qui oblige à suivre et recalculer régulièrement la duration dun instrum

-

Qu'est-ce qu'une note de prêt ?

Quest-ce quune note de prêt ? Une note de prêt, ou un billet à ordre, est un document juridique qui oblige une partie à rembourser de largent à une autre partie. Une note de prêt appropriée protège é

-

Voici les ETF sans frais

jumeauphoto La course vers le bas pour les frais des fonds a enfin éclaté, bien, bas. Deux fonds négociés en bourse lancés début avril facturent 0 % de ratios de dépenses, au moins pendant les 14 pr

-

Le crédit d'impôt pour enfants a réduit l'anxiété financière de plus de 50 % des familles

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

la finance

-

4 activités secondaires parfaites lorsque vous avez besoin d'une petite augmentation de revenu

4 activités secondaires parfaites lorsque vous avez besoin d'une petite augmentation de revenu Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

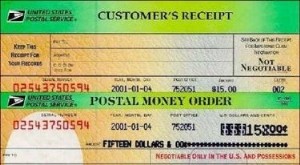

Comment rédiger un mandat postal

Comment rédiger un mandat postal Écrire un mandat Un mandat-poste est un morceau de papier qui agit comme un chèque garanti. Un mandat-poste peut être acheté dans les banques et les épiceries, ainsi que plusieurs autres types de mag...

-

Leçons dans un marché baissier

Leçons dans un marché baissier Lorsque la poussière finira par se dissiper et que le monde commencera à sortir de son état actuel de panique et de peur induit par la pandémie, les historiens du marché se souviendront du 11 mars 202...

-

Comment créer de la richesse communautaire

Comment créer de la richesse communautaire La plupart dentre nous connaissent les avantages de manger des aliments cultivés localement - ils sont frais, plein de nutriments, et contribuer à notre santé et à notre bien-être en général. Donc, Qu...