Qu'est-ce que la rentabilité opérationnelle des actifs (OROA) ?

Rendement d'exploitation des actifs (OROA), un ratio d'efficacité ou de rentabilitéRatios de rentabilitéLes ratios de rentabilité sont des mesures financières utilisées par les analystes et les investisseurs pour mesurer et évaluer la capacité d'une entreprise à générer des revenus (bénéfices) par rapport aux revenus, actif du bilan, les coûts d'exploitation, et les capitaux propres au cours d'une période donnée. Ils montrent à quel point une entreprise utilise ses actifs pour générer des bénéfices, est une variation du ratio traditionnel de rendement des actifs. Le rendement d'exploitation des actifs est utilisé pour montrer le revenu d'exploitation d'une entreprise généré par dollar investi spécifiquement dans ses actifs utilisés dans ses opérations commerciales quotidiennes. Tout comme le ratio de rentabilité des actifs, OROA mesure le niveau des bénéfices par rapport aux actifs de l'entreprise, mais en utilisant une définition plus étroite de ses actifs.

Formule de rendement d'exploitation des actifs

La formule du ratio de rentabilité opérationnelle des actifs est la suivante :

Où:

- Bénéfice avant intérêts et impôtsGuide EBITEBIT signifie Bénéfices avant intérêts et impôts et est l'un des derniers sous-totaux du compte de résultat avant bénéfice net. L'EBIT est également parfois appelé revenu d'exploitation et est appelé ainsi car il est obtenu en déduisant toutes les dépenses d'exploitation (coûts de production et hors production) du chiffre d'affaires. (EBIT) est équivalent au résultat opérationnel.

- L'actif total moyen est la moyenne des valeurs de début et de fin des actifs de l'entreprise utilisés dans ses activités commerciales normales.

La formule diffère de la formule du ratio de rendement régulier des actifs comme suit :

1) Il utilise l'EBIT plutôt que le revenu net comme numérateur.

2) Il utilise les actifs des opérations commerciales régulières plutôt que le total des actifs comme dénominateur.

Exemple de rendement d'exploitation des actifs

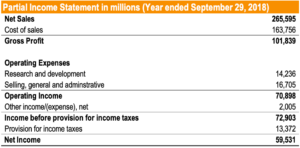

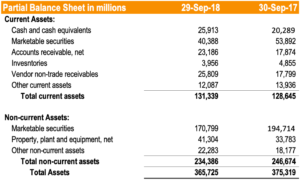

Tim est un analyste d'actions cherchant à déterminer la rentabilité d'Apple Inc. Parmi les autres ratios que Tim utilise, il décide d'utiliser également l'OROA pour déterminer le niveau de bénéfices par rapport aux actifs d'exploitation d'Apple. Il compile les informations suivantes du rapport annuel 2018 d'Apple :

Tim calcule l'OROA d'Apple pour l'exercice clos le 29 septembre, 2018, comme suit:

Tim conclut qu'Apple a généré 0,1913 $ de bénéfice d'exploitation par dollar d'actifs d'exploitation.

Avantages de l'utilisation du rendement d'exploitation des actifs

Similaire au rendement traditionnel des actifs, le rendement d'exploitation des actifs est utilisé pour déterminer l'efficacité des opérations commerciales et la rentabilité générée par les actifs utilisés. L'OROA est couramment utilisé par les analystes et les investisseurs qui souhaitent ignorer le coût d'acquisition d'actifs qui peut prendre la forme d'une dette (c'est-à-dire frais d'intérêtsFrais d'intérêtsLes frais d'intérêts proviennent d'une entreprise qui se finance au moyen de dettes ou de contrats de location-acquisition. Les intérêts se trouvent dans le compte de résultat, mais peut aussi) ou l'équité et l'effet des impôts (qui peuvent varier d'un pays à l'autre).

Il n'y a pas d'OROA « parfait » – le ratio doit être comparé par rapport aux concurrents. Cela étant dit, un OROA plus élevé est souhaitable.

L'OROA peut être utilisé :

- Comparer dans quelle mesure une entreprise utilise ses actifs parmi des entreprises qui opèrent dans le même secteur et sont engagées dans des opérations commerciales similaires ;

- Sur une base tendancielle pour comparer sa performance actuelle à sa performance de l'année précédente

- Pour indiquer dans quelle mesure une entreprise utilise ses actifs pour générer des revenus d'exploitation.

Points clés à retenir

Le rendement opérationnel des actifs (OROA) est similaire au rendement traditionnel des actifsReturn on Assets &ROA FormulaROA Formula. Le retour sur actifs (ROA) est un type de mesure du retour sur investissement (ROI) qui mesure la rentabilité d'une entreprise par rapport à son actif total. ratio, mais utilise le résultat d'exploitation au numérateur par opposition au résultat net. OROA est utilisé pour déterminer l'efficacité opérationnelle d'une entreprise en révélant le montant des revenus générés par dollar investi dans ses actifs d'exploitation. Il exclut les actifs qui ne font pas partie de ses opérations commerciales normales, tels que les investissements dans d'autres sociétés qu'il peut détenir.

L'OROA peut être utilisé pour comparer avec des sociétés comparables, utilisé pour déterminer la tendance de la performance de l'entreprise, et comme indicateur de la façon dont une entreprise utilise ses actifs pour générer des revenus d'exploitation.

Davantage de ressources

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Actifs hors exploitation Actifs hors exploitation Les actifs hors exploitation sont des actifs qui ne sont pas nécessaires aux opérations normales d'une entreprise mais qui peuvent néanmoins générer des revenus. Les actifs sont inscrits au bilan et peuvent être inscrits séparément ou dans les actifs d'exploitation. Les actifs hors exploitation peuvent être des investissements ou des actifs qui peuvent être cédés pour générer des revenus

- Revenu d'exploitationRevenu d'exploitationLe revenu d'exploitation est le montant des revenus restant après déduction des coûts opérationnels directs et indirects du chiffre d'affaires.

- Rendement de l'actif net (RONA)Rendement de l'actif net (RONA)Le ratio de rendement de l'actif net (RONA), une mesure de la performance financière, est une mesure alternative au ratio traditionnel de rendement des actifs. RONA mesure la performance des immobilisations et du fonds de roulement net d'une entreprise en termes de génération de revenu net. Le rendement de l'actif net est couramment utilisé pour les entreprises à forte intensité de capital

- Types d'actifsTypes d'actifsLes types d'actifs courants comprennent non courant, physique, intangible, en fonctionnement, et non opérationnel. Identifier correctement et

-

Comment éviter de payer des impôts sur les revenus de la Sécurité sociale

Oui, il est possible déviter de payer des impôts sur votre sécurité sociale, mais cela nécessite quelques manœuvres prudentes. Même si éviter les impôts sur votre chèque de prestations mensuelles peut

-

En or on fait confiance :pourquoi le lingot reste une valeur refuge en temps de crise

Gold a déclaré le célèbre investisseur Warren Buffett en 1998, se creusé du sol en Afrique ou ailleurs, puis on le fond, creuser un autre trou, enterrez-le à nouveau et payez des gens pour quils le ga

-

Comment ignorer la trace pour un dépôt

Lorsquune personne quitte la ville et se rend dans un lieu inconnu pour éviter la reprise de son véhicule, il peut être difficile de localiser la voiture. Les hommes de pension doivent être créatifs,

-

Qu'est-ce qu'une note à taux variable (FRN) ?

Une note à taux variable (FRN) est un instrument de dette dont le taux du coupon est lié à un taux de référence tel que le LIBORLIBORLIBOR, qui est un acronyme de London Interbank Offer Rate, fait réf

la finance

- Qu'est-ce qu'un engagement de compilation ?

- La liste de contrôle des objectifs financiers de février

- Conseils de bien-être financier dans les moments difficiles

- Qu'est-ce que le CAPM ?

- Comment être meilleur avec de l'argent :10 conseils clés

- Leçons financières que vous devez apprendre dans la vingtaine

-

Effet des prêts sur salaire sur votre historique de crédit

Effet des prêts sur salaire sur votre historique de crédit Si vous êtes à court dargent et que vous avez du mal à joindre les deux bouts, Les prêts sur salaire offrent une solution rapide sous la forme dune avance de trésorerie à court terme qui doit être rem...

-

Comment obtenir des copies de reçus de carte de crédit

Comment obtenir des copies de reçus de carte de crédit Si vous pensez quun débit a été facturé par erreur sur votre carte de crédit ou si vous devez demander une copie dune facture de vente pour vos dossiers, vous pouvez contacter votre société de carte d...

-

De combien un propriétaire peut-il augmenter le loyer par an ?

De combien un propriétaire peut-il augmenter le loyer par an ? Votre propriétaire peut généralement augmenter votre loyer du montant quil désire, à moins que votre contrat de bail ne plafonne le montant dune augmentation annuelle ou que vous habitiez dans une zon...

-

Qu'est-ce que le ratio de fonds propres de l'actionnaire ?

Qu'est-ce que le ratio de fonds propres de l'actionnaire ? Le ratio des capitaux propres est un ratio qui montre le montant des actifs dune entreprise qui ont été financés en utilisant les capitaux propres du propriétaire au lieu de la dette. Il indique la pa...