Guide d'analyse des états financiers

La tâche principale d'un analyste est d'effectuer une analyse approfondie des états financiersTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations de base sont. Dans ce guide gratuit, nous allons décomposer les méthodes les plus importantes, les types, et les approches de l'analyse financière.

Ce guide est conçu pour être utile à la fois aux débutants et aux professionnels de la finance avancés, avec les principaux sujets couvrant :(1) le compte de résultat, (2) bilan, (3) trésorerie, et (4) taux de rendement.

Image :Exemple de modèle d'analyse financière.

Image :Exemple de modèle d'analyse financière.

#1 Analyse du compte de résultat

La plupart des analystes commencent leur analyse des états financiers par le compte de résultat. Le bénéfice ou. Intuitivement, c'est généralement la première chose à laquelle nous pensons avec une entreprise… nous posons souvent des questions telles que, « combien de revenus a-t-il, est-ce rentable, à quoi ressemblent les marges ? »

Afin de répondre à ces questions, et beaucoup plus, nous allons plonger dans le compte de résultat pour commencer.

Il existe deux principaux types d'analyse que nous allons effectuer :l'analyse verticale et l'analyse horizontale.

Analyse verticale

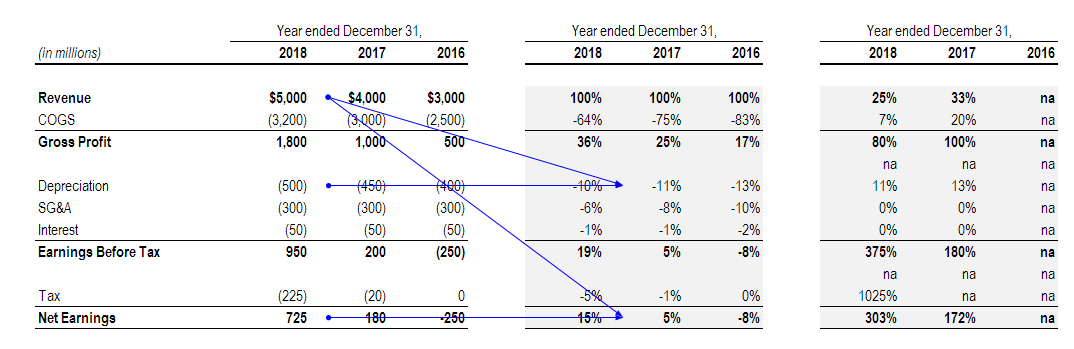

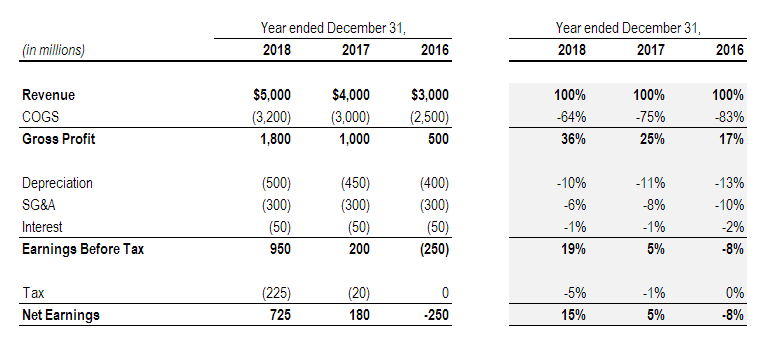

Avec cette méthode d'analyse des états financiers, nous allons parcourir le compte de résultat (par conséquent, analyse « verticale ») pour voir comment chaque élément de campagne se compare aux revenus, en pourcentage.

Par exemple, dans le compte de résultat ci-dessous, nous avons les montants totaux en dollars et les pourcentages, qui constituent l'analyse verticale.

Comme vous le voyez dans l'exemple ci-dessus, nous effectuons une analyse approfondie du compte de résultat en considérant chaque poste comme une proportion des revenus. En comptabilité, les termes « ventes » et.

Les indicateurs clés que nous examinons sont :

- Coût des marchandises vendues (COGS) en pourcentage du chiffre d'affaires

- Bénéfice brutBénéfice brutLe bénéfice brut est le bénéfice direct restant après déduction du coût des marchandises vendues, ou le coût des ventes, du chiffre d'affaires. Il est utilisé pour calculer la marge bénéficiaire brute. en pourcentage du chiffre d'affaires

- AmortissementAmortissementFrais Lorsqu'un actif à long terme est acheté, il doit être capitalisé au lieu d'être passé en charges dans la période comptable au cours de laquelle il est acheté. en pourcentage du chiffre d'affaires

- Ventes générales et administratives (SG&ASG&ASG&A comprend toutes les dépenses non liées à la production encourues par une entreprise au cours d'une période donnée. Elle comprend les dépenses telles que le loyer, La publicité, marketing) en pourcentage du chiffre d'affaires

- IntérêtsIntérêtsDépenses d'intérêts proviennent d'une entreprise qui se finance au moyen de dettes ou de contrats de location-acquisition. Les intérêts se trouvent dans le compte de résultat, mais peut aussi en pourcentage du chiffre d'affaires

- Bénéfice avant impôt (EBT) en pourcentage du chiffre d'affaires

- Impôt en pourcentage du revenu

- Bénéfice net Bénéfice netLe bénéfice net est un poste clé, non seulement dans le compte de résultat, mais dans les trois états financiers principaux. Bien qu'il soit atteint en pourcentage du chiffre d'affaires

Pour savoir comment effectuer cette analyse étape par étape, veuillez consulter notre Financier Cours sur les fondamentaux de l'analyse .

Analyse horizontale

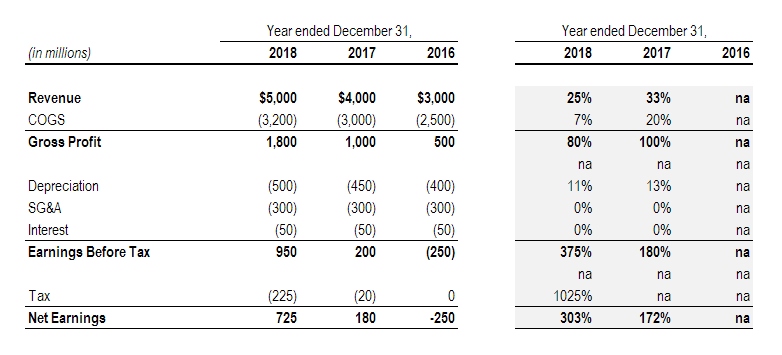

Il est maintenant temps d'examiner une autre façon d'évaluer le compte de résultat. Avec l'analyse horizontale, nous examinons le compte de résultat à l'année sur année (année sur année) YoY signifie année sur année et est un type d'analyse financière utilisé pour comparer les données de séries chronologiques. Il est utile pour mesurer la croissance et détecter les tendances. (Annuel) changement dans chaque élément de ligne.

Pour réaliser cet exercice, vous devez prendre la valeur de la période N et la diviser par la valeur de la période N-1, puis soustraire 1 de ce nombre pour obtenir la variation en pourcentage.

Par exemple, le chiffre d'affaires en 2017 était de 4 $, 000 et en 2016, c'était 3 $, 000. La variation annuelle des revenus est égale à 4 $, 000 / 3 $, 000 moins un, ce qui équivaut à 33 %.

Pour savoir exactement comment effectuer cette analyse horizontale des états financiers, veuillez vous inscrire à notre Cours sur les fondamentaux de l'analyse financière maintenant!

#2 Bilan et ratios de levier

Passons au bilanBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité. Dans cette section de l'analyse des états financiers, nous évaluerons l'efficacité opérationnelle de l'entreprise. Nous prendrons plusieurs éléments sur le compte de résultat, et les comparer aux immobilisations de l'entreprise au bilan.

Les métriques du bilan peuvent être divisées en plusieurs catégories, y compris la liquidité, effet de levier, et l'efficacité opérationnelle.

Les principaux ratios de liquidité pour une entreprise sont :

- Rapport rapide

- Ratio actuel

- Fonds de roulement net Fonds de roulement net Le fonds de roulement net (NWC) est la différence entre l'actif à court terme (net de trésorerie) et le passif à court terme (net de dette) d'une entreprise dans son bilan.

Les principaux ratios de levier sont :

- Dette aux capitaux propresFinanceCFI's Finance Articles sont conçus comme des guides d'auto-apprentissage pour apprendre des concepts financiers importants en ligne à votre propre rythme. Parcourez des centaines d'articles!

- Dette au capital

- Dette sur EBITDA

- Couverture des intérêts

- Taux de couverture des charges fixes

Les principaux ratios d'efficacité opérationnelle sont :

- Chiffre d'affaires des stocks Chiffre d'affaires des stocks Chiffre d'affaires des stocks, ou le taux de rotation des stocks, est le nombre de fois qu'une entreprise vend et remplace son stock de marchandises au cours d'une période donnée. Il prend en compte le coût des marchandises vendues, par rapport à son inventaire moyen sur un an ou sur une période donnée.

- Jours de comptes débiteurs

- Jours de comptes à payer

- Chiffre d'affaires total des actifs Chiffre d'affaires des actifs Le chiffre d'affaires des actifs mesure la valeur des revenus générés par une entreprise par rapport à ses actifs totaux moyens pour un exercice donné.

- Rotation nette des actifs

En utilisant les ratios financiers ci-dessus, nous pouvons déterminer l'efficacité avec laquelle une entreprise génère des revenus et la rapidité avec laquelle elle vend ses stocks.

L'utilisation des ratios financiers dérivés du bilan et leur comparaison historique avec les moyennes de l'industrie ou les concurrents vous aideront à évaluer la solvabilité et l'endettement d'une entreprise.

Dans notre cours sur une analyse des états financiers , nous explorons toutes les métriques et ratios ci-dessus en détail.

#3 Analyse du tableau des flux de trésorerie

Avec le compte de résultat et le bilan à notre actif, Regardons le tableau des flux de trésorerieCash Flow StatementUn tableau des flux de trésorerie contient des informations sur la quantité de trésorerie générée et utilisée par une entreprise au cours d'une période donnée. et toutes les informations qu'il nous donne sur l'entreprise.

L'état des flux de trésorerie nous aidera à comprendre les entrées et les sorties de trésorerie au cours de la période considérée.

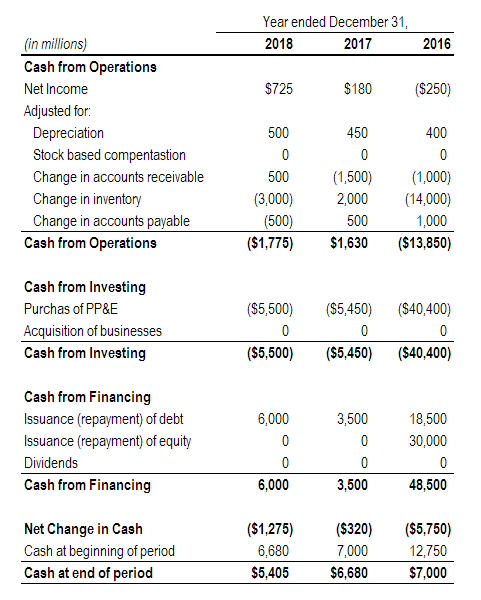

Aperçu du tableau des flux de trésorerie

Le tableau des flux de trésorerie, ou état des flux de trésorerie, se composent de trois éléments :

- Cash from operationsFFO - Funds From OperationsFFO ou Funds From Operations est une mesure des flux de trésorerie générés par les opérations commerciales qui est souvent utilisée par les Real Estate Investment Trusts - REITS. Les fonds provenant des opérations (FFO) sont le montant réel des flux de trésorerie générés par les opérations de base. Guide du FFO

- Argent utilisé pour investir

- Trésorerie du financement

Chacune de ces trois sections nous indique une partie unique et importante des sources et des utilisations de trésorerie de l'entreprise au cours de la période évaluée.

De nombreux investisseurs considèrent le tableau des flux de trésorerie comme l'indicateur le plus important de la performance d'une entreprise et il est difficile d'imaginer que, jusqu'à récemment, les entreprises n'avaient même pas à déposer un tableau des flux de trésorerie.

Aujourd'hui, les investisseurs se tournent rapidement vers cette section pour voir si l'entreprise gagne réellement de l'argent ou non, et quelles sont ses exigences de financement.

Il est important de comprendre comment différents ratios peuvent être utilisés pour évaluer correctement le fonctionnement d'une organisation du point de vue de la gestion de trésorerie.

Vous trouverez ci-dessous un exemple du tableau des flux de trésorerie et de ses trois principaux composants. Lier les 3 étatsComment les 3 états financiers sont liésComment les 3 états financiers sont-ils liés entre eux ? Nous expliquons comment lier les 3 états financiers ensemble pour la modélisation financière et ensemble dans Excel est la pierre angulaire de la modélisation financière. Pour apprendre plus, veuillez consulter nos cours en ligne pour apprendre le processus étape par étape.

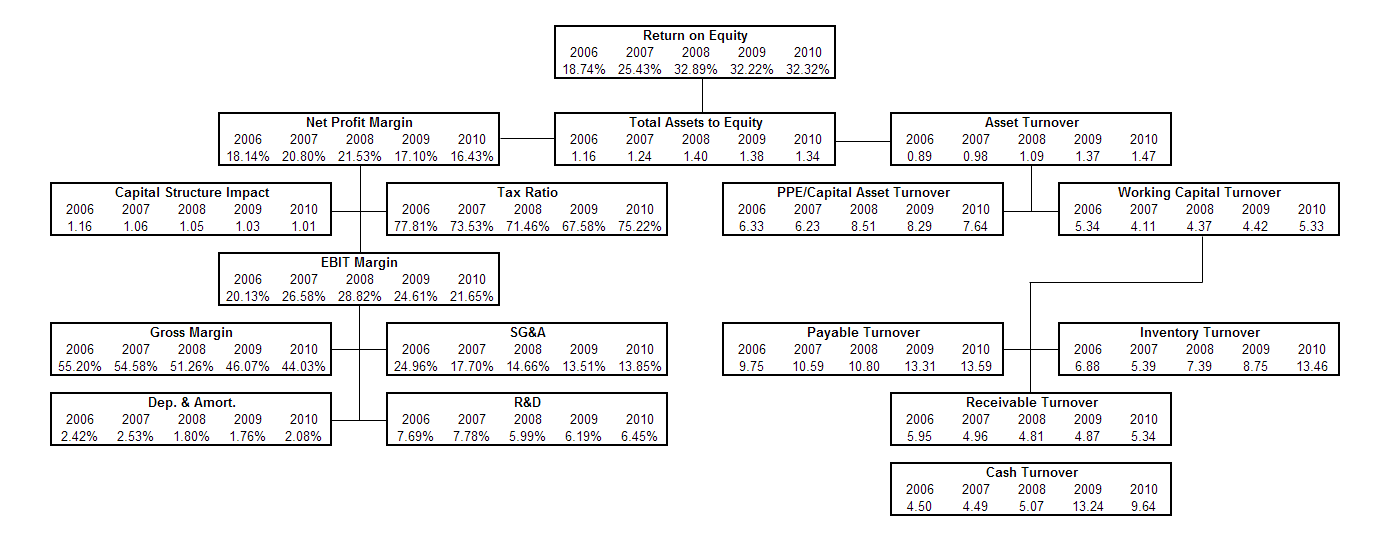

#4 Analyse des taux de rendement et de la rentabilité

Dans cette partie de notre analyse des états financiers, nous déverrouillons les moteurs de la performance financière. En utilisant la pyramide des rapports, nous sommes en mesure de démontrer comment vous pouvez déterminer la rentabilité, Efficacité, et tirer parti des moteurs de toute entreprise.

C'est la section la plus avancée, et nous vous recommandons de regarder une démonstration de la façon dont les professionnels effectuent cette analyse.

Le cours comprend une étude de cas pratique et des modèles ExcelModèles Excel et de modèles financiers modèle DCF, échéancier de la dette, plan d'amortissement, dépenses en capital, l'intérêt, budgétaire, dépenses, prévision, graphiques, graphiques, horaires, évaluation, analyse d'entreprises comparables, plus de modèles Excel pouvant être utilisés pour calculer des ratios individuels et une pyramide de ratios à partir de n'importe quel ensemble d'états financiers.

Les principales informations à tirer de la pyramide des ratios comprennent :

- Ratio de rendement des capitaux propresRendement des capitaux propres (ROE)Le rendement des capitaux propres (ROE) est une mesure de la rentabilité d'une entreprise qui prend le rendement annuel d'une entreprise (résultat net) divisé par la valeur de ses capitaux propres totaux (c'est-à-dire 12 %). Le ROE combine le compte de résultat et le bilan car le résultat net ou le bénéfice est comparé aux capitaux propres. (CHEVREUIL)

- Rentabilité, Efficacité, et ratios de levier

- Primaire, secondaire, et ratios tertiaires

- Analyse DupontAnalyse DuPontDans les années 1920, la direction de DuPont Corporation a développé un modèle appelé DuPont Analysis pour une évaluation détaillée de la rentabilité de l'entreprise

En construisant la pyramide des rapports, vous acquerrez une compréhension extrêmement solide de l'entreprise et de ses états financiers.

Inscrivez-vous à notre cours d'analyse financière pour commencer maintenant !

Plus d'analyse des états financiers

Nous espérons que ce guide sur l'analyse des états financiers a été une ressource précieuse pour vous. Si vous souhaitez continuer à apprendre avec les ressources gratuites de CFI, nous vous recommandons fortement ces guides supplémentaires pour améliorer votre analyse des états financiers :

- Comment lier les 3 états financiersComment les 3 états financiers sont-ils liésComment les 3 états financiers sont-ils liés entre eux ? Nous expliquons comment lier les 3 états financiers entre eux pour la modélisation financière et

- Guide to Financial ModelingGuide gratuit de modélisation financièreCe guide de modélisation financière couvre les astuces Excel et les meilleures pratiques sur les hypothèses, Conducteurs, prévision, reliant les trois énoncés, Analyse DCF, Suite

- Comment devenir un analyste financier de classe mondialeThe Analyst Trifecta® GuideLe guide ultime sur la façon d'être un analyste financier de classe mondiale. Voulez-vous être un analyste financier de classe mondiale? Cherchez-vous à suivre les meilleures pratiques de l'industrie et à vous démarquer de la foule? Notre processus, appelé The Analyst Trifecta® se compose d'analyses, présentation et savoir-être

- Carte de carrière interactive

-

Qu'est-ce que les revenus non gagnés et où sont-ils déclarés dans les états financiers ?

Gros plan sur les rapports financiers et la calculatrice Les revenus non gagnés sont de largent qui entre dans une entreprise avant quelle ne fournisse un service ou un produit à un acheteur. Cest un

-

Le gâchis de Kraft Heinz - voici ce que les investisseurs peuvent faire maintenant

Kraft Heinz a publié ses résultats du quatrième trimestre la semaine dernière, et les investisseurs les ont trouvés aussi attrayants quun biscuit Ritz détrempé. Le géant de lalimentation a pris une dé

-

Qu'est-ce que la divulgation ?

Divulgation, en termes financiers, fait essentiellement référence à laction consistant à mettre toutes les informations pertinentes sur une entreprise à la disposition du public en temps opportun.

-

Assurance maladie pour les chômeurs

La majorité des gens sont honnêtes, des gens qui travaillent dur qui vouloir travailler. Peu de gens aiment sasseoir sur le canapé, cliquer sans but sur des demandes demploi et envoyer leurs curricu

la finance

-

6 prestations d'assurance maladie que vous n'utilisez probablement pas

6 prestations d'assurance maladie que vous n'utilisez probablement pas En vertu de la Loi sur les soins abordables (ACA), mieux connu sous le nom dObamacare, vous devez souscrire une assurance maladie sous peine dune pénalité de 2,5% du revenu brut total ajusté de votre ...

-

Refinancer les prêts étudiants

Refinancer les prêts étudiants Le refinancement de votre dette étudiante pourrait économiser des milliers de dollars en intérêts sur la durée de votre prêt; cependant, la situation de chaque emprunteur est unique. Lorsque vous co...

-

Guide de négociation d'options :que sont les options de vente et d'achat ?

Guide de négociation d'options :que sont les options de vente et d'achat ? Les options donnent aux commerçants, bien, option. Mais les options ne sont pas réservées aux commerçants; les investisseurs qualifiés peuvent également négocier des options. Les investisseurs peuvent...

-

Comment créer un budget avec Apple Numbers 09

Comment créer un budget avec Apple Numbers 09 Créez un budget avec Apple Numbers 09 Comment créer un budget avec Apple Numbers 09. De nos jours, chaque centime compte. Il est donc essentiel de savoir où chaque centime va et de respecter un budge...