La 1 chose que vous ne devriez pas faire avant de demander un gros prêt

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. C'est comme ça qu'on gagne de l'argent. Mais notre intégrité éditoriale garantit que les opinions de nos experts ne sont pas influencées par la rémunération. Des conditions peuvent s'appliquer aux offres répertoriées sur cette page.

Vous songez à demander un gros prêt? Assurez-vous d'éviter ce faux pas financier dans les mois qui précèdent votre demande.

Vous songez à demander un gros prêt? Assurez-vous d'éviter ce faux pas financier dans les mois qui précèdent votre demande.

Il arrive un moment dans la vie de la plupart des gens où emprunter beaucoup d'argent est nécessaire. Peut-être avez-vous besoin de contracter une hypothèque pour acheter une maison, par example, ou emprunter pour acheter une voiture, ou contracter un prêt personnel pour financer un autre achat important ou rembourser une dette.

Si vous devez emprunter une grosse somme, il est important que vous obteniez le meilleur taux possible. Après tout, plus vous empruntez, plus les frais d'intérêt seront élevés, même si vous obtenez un prêt à un taux avantageux. Vous souhaitez également faire le tour pour trouver les meilleures conditions globales de prêt, y compris les tarifs, frais, et les délais de remboursement.

Pour obtenir le meilleur taux et avoir le plus large choix de prêteurs disposés à vous approuver pour le financement, il est impératif que vous évitiez les erreurs financières majeures dans la période qui précède la demande de votre gros prêt.

Un e-mail par jour pourrait vous aider à économiser des milliers

Des trucs et astuces d'experts livrés directement dans votre boîte de réception qui pourraient vous aider à économiser des milliers de dollars. Inscrivez-vous maintenant pour accéder gratuitement à notre Boot Camp sur les finances personnelles.

En soumettant votre adresse e-mail, vous consentez à ce que nous vous envoyions des pourboires d'argent ainsi que des produits et services qui, selon nous, pourraient vous intéresser. Vous pouvez vous désinscrire à tout moment. Veuillez lire notre déclaration de confidentialité et nos conditions générales.

Quelle est la principale erreur que vous devriez éviter avant de demander un gros prêt ?

Bien qu'il existe de nombreuses grosses erreurs financières qui pourraient compromettre votre capacité à obtenir un prêt à des conditions avantageuses, il y a une énorme erreur qui peut avoir un impact majeur et qui est beaucoup trop courante :maximiser une carte de crédit.

Tirer le maximum d'une carte de crédit peut être tentant si vous êtes sur le point d'acheter une maison. Après tout, vous aurez peut-être besoin d'une tonne de nouveaux meubles pour votre nouvelle demeure. Vous pouvez également maximiser une carte sur les réparations automobiles avant de finalement décider de mordre la balle et d'acheter un autre véhicule. Ou, vous pouvez utiliser une carte de crédit au maximum avant de décider de contracter un prêt personnel pour la consolidation de dettes.

Malheureusement, votre carte de crédit au maximum pourrait vous coûter la possibilité de demander ce prêt hypothécaire, prêt de voiture, ou un prêt personnel que vous espériez obtenir. Ou, cela pourrait rendre votre prêt beaucoup plus cher. En réalité, c'est tellement préjudiciable à votre capacité à obtenir un financement avantageux que c'est quelque chose que vous ne devriez jamais faire avant d'avoir emprunté beaucoup d'argent.

Pourquoi maximiser une carte de crédit avant de demander un gros prêt est-il une si mauvaise idée ? Voici quelques raisons clés.

Votre carte maximale pourrait causer des dommages importants à votre pointage de crédit

De nombreux facteurs entrent en ligne de compte pour déterminer votre pointage de crédit, mais votre taux d'utilisation du crédit est le deuxième facteur le plus important après l'historique des paiements. Il s'agit d'un ratio qui mesure le montant du crédit utilisé par rapport au crédit disponible. Si vous utilisez plus de 30% de votre crédit disponible, votre score en souffrira. Si vous maintenez votre taux d'utilisation du crédit bas, votre score sera plus élevé.

Une carte de crédit au maximum peut avoir un impact étonnamment sérieux sur votre pointage de crédit. En réalité, selon myFico, une cote de crédit de 793 pourrait chuter jusqu'à 128 points en raison du maximum d'une carte de crédit et une cote de 607 pourrait chuter jusqu'à près de 50 points.

Si votre score baisse autant, cela peut vous pousser vers un niveau de risque plus élevé. Moins de prêteurs seront prêts à vous accorder un prêt, vous aurez donc moins de choix de conditions de prêt. Et, vous finirez probablement par vous voir proposer uniquement des prêts assortis de taux d'intérêt beaucoup plus élevés que ceux que vous auriez payés si vous aviez maintenu votre solde créditeur bas.

Cela pourrait également nuire à votre ratio d'endettement

Les prêteurs examinent votre pointage de crédit lorsqu'ils décident de vous autoriser ou non à emprunter beaucoup d'argent. Mais ils examinent également votre ratio dette/revenu. Il s'agit du montant de la dette que vous portez par rapport à votre revenu.

Les prêteurs comparent les paiements mensuels de la dette avec le revenu mensuel. Si vos dettes représentent un pourcentage trop élevé de vos revenus, soit vous ne serez pas approuvé pour un prêt, soit vous ne serez approuvé qu'à un taux d'intérêt beaucoup plus élevé.

Malheureusement, une carte de crédit au maximum signifie que vous aurez un solde de dette plus élevé et que vos paiements mensuels minimums seront plus élevés. Votre ratio d'endettement plus élevé affectera également vos chances d'approbation de prêt, réduisant potentiellement votre choix de prêteur et entraînant un taux plus élevé sur votre prêt, que vous paierez alors très longtemps.

Ne laissez pas une carte de crédit au maximum détruire vos chances d'obtenir le meilleur prêt possible

Maximiser une carte de crédit peut ne pas sembler une grosse affaire. Mais s'il fait votre prêt personnel, prêt de voiture, hypothèque, ou autre source de dette majeure plus chère, Tu vas le regretter. Vous pourriez finir par payer beaucoup plus d'intérêts pendant de nombreuses années.

Maintenez votre taux d'utilisation du crédit bien en deçà de 30 % dans la période précédant l'emprunt pour d'autres choses, et vous serez bien mieux à long terme.

Les meilleurs prêts personnels de The Ascent pour 2021

L'équipe d'Ascent a examiné le marché pour vous présenter une liste des meilleurs fournisseurs de prêts personnels. Que vous cherchiez à rembourser vos dettes plus rapidement en réduisant votre taux d'intérêt ou que vous ayez besoin d'argent supplémentaire pour faire un gros achat, ces meilleurs choix peuvent vous aider à atteindre vos objectifs financiers. Cliquez ici pour obtenir le récapitulatif complet des meilleurs choix de The Ascent.

-

IRA traditionnel ou Roth :quelques éléments à prendre en compte lors du choix

La saison des impôts est la période de lannée où de nombreuses personnes cotisent aux comptes de retraite individuels (IRA). Ces comptes peuvent vous aider à économiser de largent pour plus tard dans

-

5 raisons pour lesquelles je refuse de mourir avant d'enseigner l'argent à mes petits-enfants

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Conseils pour démarrer une entreprise avec un prêt étudiant

Vous êtes impatient de créer votre propre entreprise mais vous vous sentez entravé par les remboursements de votre prêt étudiant ? Les prêts étudiants peuvent introduire un certain nombre dobstacles à

-

Combien de temps faut-il pour construire la valeur nette d'une maison?

La valeur nette de votre maison est votre valeur nette dans une propriété. Une autre perspective est quil sagit de la différence entre la valeur marchande de votre maison et ce que vous devez sur une

dette

- Pouvez-vous payer un loyer avec un prêt ?

- Un regard sur les prêts en capital

- 7 meilleures cartes de crédit canadiennes

- Quelle est la dette moyenne des cartes de crédit des étudiants universitaires ?

- C'est ainsi que Donald Trump crée de la richesse (et vous le pouvez aussi)

- Prêts personnels pour mauvais crédit

-

Les taux d'intérêt des prêts personnels sont proches des plus bas historiques

Les taux d'intérêt des prêts personnels sont proches des plus bas historiques Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Qu'est-ce qu'un certificat court ?

Qu'est-ce qu'un certificat court ? Appelé « court » car il est généralement imprimé sur une demi-feuille de papier, un bref certificat est délivré à la personne désignée pour soccuper de la succession dun défunt. Il sagit dun document ...

-

Qu'est-ce qu'une obligation de dette garantie (CDO) ?

Qu'est-ce qu'une obligation de dette garantie (CDO) ? Un Collateralized Debt Obligation (CDO) est un produit dinvestissement synthétique qui représente différents prêts regroupés et vendus par le prêteurTop Banks aux États-Unis.Selon la Federal Deposit I...

-

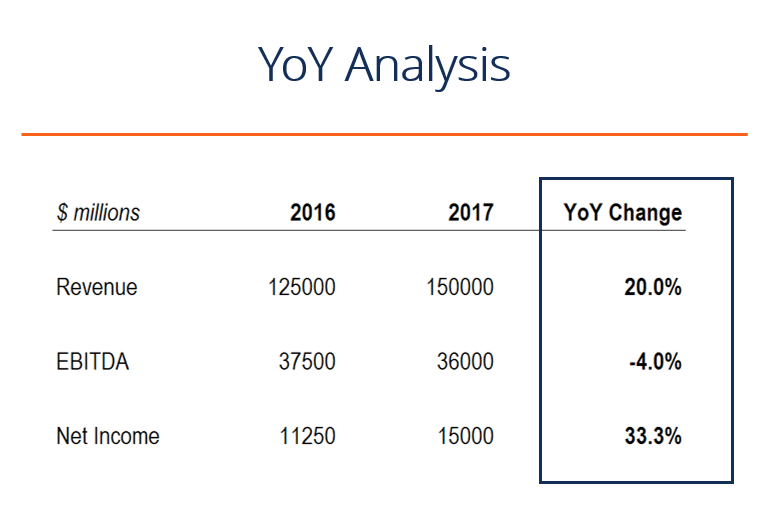

Qu'est-ce que YoY ?

Qu'est-ce que YoY ? YoY signifie Oui oreille o ver Oui oreille et est un type danalyse financièreAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer u...