Aidez vos finances avec ces 3 programmes de réduction de la dette

Programmes de réduction de la dette font généralement référence à des stratégies visant à aider les emprunteurs fortement endettés. Si vous avez une dette relativement gérable, vous en bénéficierez simplement en faisant des efforts réguliers pour rembourser la dette dans les délais. Entrer dans un programme de réduction de la dette ne vaudra pas la peine pour la plupart des emprunteurs. Cependant, si vous êtes incapable de faire face à votre dette compte tenu de votre revenu actuel, il est peut-être temps d'envisager des mesures plus drastiques. Les programmes de réduction de la dette présentent divers degrés de gravité, en commençant par la modification de base.

#1 Modification de prêt

La modification de prêt est souvent utilisée pour décrire une grande variété de stratégies de réduction de la dette, du refinancement au règlement. Dans l'interprétation la plus étroite, La modification de prêt est le processus de modification directe de votre contrat avec le prêteur d'origine. Si vous utilisez une source extérieure pour effectuer la modification, vous entrerez dans un domaine de réduction de la dette qui implique des pénalités beaucoup plus élevées. D'abord, essayez d'élaborer un nouveau plan avec votre prêteur existant pour éviter cette étape. Contactez directement le prêteur pour lui expliquer les changements dans vos finances qui ne vous permettent plus de payer la dette selon votre échéancier actuel. Les raisons de la modification comprennent la perte d'emploi, divorce ou maladie en cours. Prochain, travaillez avec votre prêteur pour trouver un calendrier plus confortable qui vous aidera à éviter le défaut de remboursement du prêt. Tous les prêteurs ne seront pas flexibles pour vous proposer des options. Cependant, si vous pouvez prouver que la modification est dans le meilleur intérêt du prêteur, vous pouvez trouver des résultats bénéfiques.

#2 Règlement de la dette

Le règlement de la dette est une étape plus radicale que la modification de la dette. Lorsque vous modifiez votre dette, vous acceptez toujours de payer ce que vous devez. Finalement, votre pointage de crédit reflétera le fait que vous avez remboursé la dette. Avec règlement, bien que, vous ne payez pas votre obligation. Votre pointage de crédit reflétera le fait que vous avez conclu le prêt d'une manière que le prêteur n'a pas approuvée. À cause de ce, le règlement est moins attrayant. Il offre des avantages uniques par rapport à la modification pour ceux qui ont des besoins plus importants. Par le règlement, vous pouvez réduire votre endettement total au lieu de simplement restructurer les paiements. Ceci est particulièrement utile si vous avez contracté une dette étudiante importante ou une dette de carte de crédit trop élevée. Étant donné que ces prêts ne sont pas répartis sur un actif, il peut être plus logique pour un prêteur de se contenter d'un montant inférieur au lieu de demander une reprise de possession.

#3 Faillite

De nombreux emprunteurs ne considèrent pas la faillite comme une stratégie viable de réduction de la dette; ils peuvent considérer cela comme un défaut de remboursement des dettes. Cependant, tribunal de la faillite a été conçu comme un moyen de réduire le fardeau de la dette pour les Américains souffrant d'un endettement écrasant. Si vous êtes admissible à la faillite en raison de vos dettes, cela vaut la peine d'apprendre si la protection peut offrir une solution. Par le tribunal de la faillite, vous pouvez enfin liquider vos dettes et vous assurer que vos prêteurs n'ont plus aucun droit sur votre argent ou vos actifs. Vous devrez faire des sacrifices, mais c'est la solution ultime de désendettement pour les emprunteurs les plus désespérés.

-

Les 6 meilleures façons d'investir seulement 100 $ par mois cette année

La nouvelle année est le moment idéal pour abandonner les mauvaises habitudes financières et en adopter de nouvelles. Peut-être que vous avez décidé que cest lannée où vous allez enfin rembourser la d

-

Comment définir des objectifs de développement professionnel

En tant quorientation professionnelle, femme axée sur la réussite, vous êtes probablement habitué à vous fixer et à atteindre vos objectifs. Que votre objectif soit de décrocher un emploi de rêve, obt

-

C'est notre plus grande peur financière

Ce serait bien si une pandémie mondiale signifiait que nous navions plus à nous soucier de largent – une peur dévorante nest-elle pas suffisante ? - mais malheureusement, la plupart dentre nous nont

-

Comment encaisser des bons d'épargne

Si vous détenez une obligation dépargne de série EE ou de série I, vous avez plusieurs façons de lencaisser, mais vous devrez dabord recueillir des informations. Une obligation dépargne américaine e

dette

- Demande de prêt pour mauvais crédit :augmentez vos chances

- Comparer les avantages et les inconvénients des prêts de trésorerie d'urgence

- Trois conseils pour trouver un procureur de la faillite du chapitre 7

- 6 étapes à suivre lorsque vous avez plus de factures que de revenus

- Répondre aux objections des prêteurs

- HELOC vs. Prêt sur valeur domiciliaire :comment ils se comparent et lequel vous convient le mieux

-

7 mouvements d'argent qui vous protégeront pendant la prochaine récession

7 mouvements d'argent qui vous protégeront pendant la prochaine récession Divulgation complète, les gens - je suis un inquiet. Quest-ce qui ma empêché de dormir la nuit dernièrement ? Un optimisme financier incontrôlé. La Grande Récession a pris fin il y a neuf ans et le ma...

-

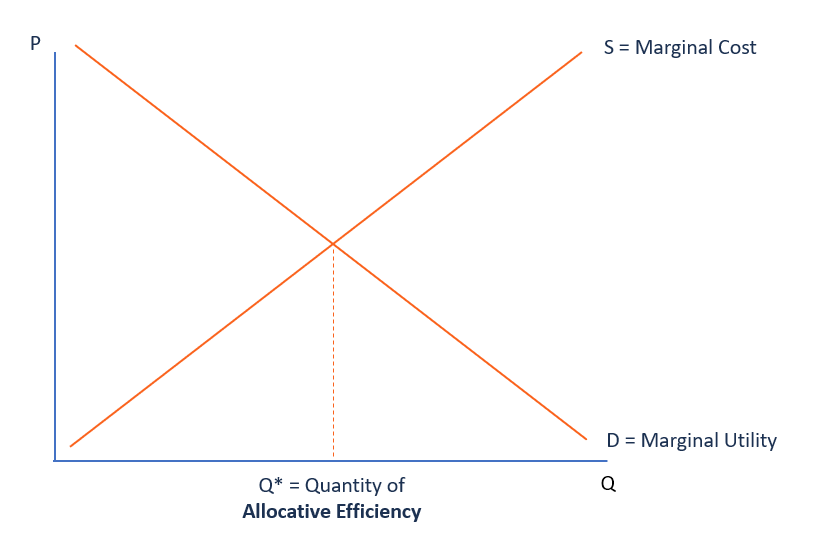

Qu'est-ce que l'efficacité allocative ?

Qu'est-ce que l'efficacité allocative ? Lefficience allocative est le niveau de production où le coût marginal est aussi proche que possible des avantages marginaux. Cela signifie que le prix du produit ou du serviceProduits et servicesUn p...

-

7 règles de trading pour gérer vos pertes

7 règles de trading pour gérer vos pertes Il est impossible de trader ou dinvestir et de ne pas se retrouver dans une position perdante. Cest juste la façon dont les choses sont. Et une perte commerciale importante peut être dévastatrice - no...

-

Mes parents ne peuvent plus se permettre l'université - Que dois-je faire ?

Mes parents ne peuvent plus se permettre l'université - Que dois-je faire ? Lorsque la plupart des parents proposent de financer les frais de scolarité de leur enfant, cest dans lespoir que leur situation financière restera relativement inchangée. Même avec des baisses de rev...