Banque relationnelle :c'est important

La banque relationnelle peut avoir de nombreuses caractéristiques positives, et il est important de comprendre comment cela fonctionne afin que vous puissiez bénéficier de tous les avantages disponibles. Que vous soyez un particulier à la recherche d'un prêt personnel ou une entreprise ayant besoin de financement commercial, avoir une relation établie avec une banque peut être très bénéfique. En tant qu'emprunteur potentiel, vous devez être conscient du fait que votre banque a pour mission de fournir plus de services que la gestion de trésorerie et la gestion des devises traditionnelles. En réalité, les banques cherchent activement à élargir leur liste de produits au-delà de celle des comptes chèques, des comptes d'épargne et des CD.

Les banques ont besoin de dépôts pour faire des prêts, et ce n'est pas nécessairement important où ils les obtiennent, ou même s'ils sont temps ou demande dépôts. Tous les jours, les banques ont besoin de millions de dollars en dépôt afin de répondre à leurs besoins de liquidités pour couvrir les prêts et les retraits des clients. Le client bancaire averti reconnaît cet aspect de l'activité bancaire et est prêt à non seulement être confronté à des demandes d'utilisation du dépositaire de la banque et d'autres services, mais d'utiliser ces opportunités relationnelles à son avantage possible.

Dans la construction et le renforcement d'une relation bancaire, il existe de nombreux articles et services offerts qui peuvent être utilisés :

- Comptes de dépôt à vue (DDA) - La plupart des particuliers et pratiquement toutes les entreprises maintiennent une forme de compte à vue, généralement sous la forme d'un compte courant. Les fonds d'un compte à vue peuvent être retirés par le client à « demande » sous forme d'espèces, un chèque ou par voie électronique.

- Dépôts à terme (TD) - Les comptes de fonds à terme sont déposés auprès d'une banque pour une durée déterminée ou indéterminée. En retour, la banque paie au déposant des intérêts sur ces fonds. Les types les plus courants de TD sont les comptes d'épargne et les certificats de dépôt (CD).

- Coffres-forts - Les banques louent ces boîtes à l'intérieur de leurs coffres-forts pour le stockage des documents et actifs de valeur de leurs clients.

- Services d'assurance et d'investissement - De nombreuses banques proposent désormais une large gamme de ces produits dans le but d'exposer les clients à leurs besoins, ainsi que la facilité et la commodité d'achat, de tels services.

- Crédit - L'extension de crédit est l'un des services les plus connus des banques. Une grande variété de prêts sont disponibles, y compris personnels, voiture, prêt immobilier, et les prêts d'équipement professionnel, pour n'en nommer que quelques-uns.

- Services de crédit marchand - Toute entreprise qui accepte Visa, MasterCard, American Express, ou Les cartes de crédit Discover doivent avoir un compte marchand à travers lequel traiter ces frais. Les banques fournissent ces comptes ainsi que des outils et un support de gestion de compte.

Lors d'une demande de prêt, en tant qu'emprunteur, vous devez garder à l'esprit le souhait de la banque que vous utilisiez ces autres services proposés. Si vous pouvez démontrer au prêteur que son extension de crédit lui fournira également un client fidèle et plus profondément enraciné, le prêteur pourrait être persuadé d'être plus compromettant à certains égards pour approuver votre demande de prêt ou accorder des conditions plus favorables. Une combinaison de quelques-uns de ces comptes pourrait représenter des milliers de dollars de revenus de commissions pour la banque et leur fournir une nouvelle source de dépôts peu coûteux.

Bien sûr, les nouveaux comptes relationnels ne rendront pas une proposition de prêt irrécouvrable (qu'elle soit personnelle ou professionnelle), mais cela peut améliorer une demande douteuse ou « limite » et inciter le prêteur à vous donner une chance. Si vous êtes un emprunteur très solide et que vous n'avez besoin d'aucune aide, des comptes relationnels supplémentaires peuvent aider à améliorer le taux d'intérêt ou d'autres conditions de prêt que la banque peut offrir.

-

Le meilleur commerce d'options Robinhood cette semaine est un véhicule électrique Dark Horse

Nous attendions que Wall Street sempare des stocks de véhicules électriques. Et ce moment semble être arrivé. Tesla Inc. (NASDAQ :TSLA) a augmenté de 84 % le mois dernier. Workhorse Group Inc. (NASDQ

-

La bonne façon de retirer de l'argent de vos comptes de retraite pendant la retraite

Si vous avez été un épargnant diligent, vous avez probablement reconnu limportance davoir un mélange de comptes de retraite :un IRA à imposition différée ou un compte de retraite en milieu de travail

-

Combien coûte la construction d'une salle de bain ?

Le nombre de salles de bains dans une maison peut affecter le confort général dun espace de vie. Certains propriétaires choisissent de construire une nouvelle salle de bain pour augmenter la valeur de

-

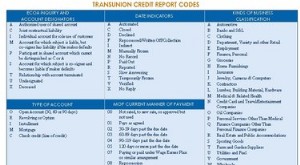

Codes de déclaration des bureaux de crédit

Codes de déclaration des bureaux de crédit Il existe trois principales agences dévaluation du crédit :TransUnion, Equifax et Experian. Ces bureaux utilisent deux types de base de codes de déclaration

dette

- Avantages et risques d'un accord de rachat

- Comment refinancer votre dette de carte de crédit

- 3 alternatives au dépôt de bilan

- Rembourser la dette peut offrir les meilleurs rendements

- Les Australiens travaillent plus longtemps pour pouvoir rembourser leur dette hypothécaire

- Limites de prêts FHA :tous les chiffres que vous devez savoir

-

Devriez-vous (ou n'importe qui) acheter Fantom (FTM) ?

Devriez-vous (ou n'importe qui) acheter Fantom (FTM) ? Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Raisons de préparer un budget

Raisons de préparer un budget Un budget peut vous aider à éviter les mauvaises surprises financières. Si vous avez déjà eu des frais de découvert coûteux de votre banque, vous apprécierez la valeur de garder une trace de votre ar...

-

Huile,

Huile, Les prix du gaz chutent alors que louragan Laura touche terre Les prix du pétrole et du gaz ont baissé jeudi matin après que louragan Laura a touché terre à Cameron, Louisiane, comme une tempête de ...

-

Qu'est-ce qu'un modèle de taux court ?

Qu'est-ce qu'un modèle de taux court ? Un modèle de taux court est un modèle mathématique utilisé dans lévaluation des dérivés de taux dintérêt pour illustrer lévolution des taux dintérêtTaux dintérêtUn taux dintérêt fait référence au mont...