Pourquoi un IRA a du sens même s'il n'est pas déductible d'impôt

Lorsqu'il s'agit de cotiser pour la retraite, de nombreuses personnes ne financeront pas un IRA si la contribution n'est pas déductible d'impôt. Cela soulève une question intéressante : est l'objectif principal d'un IRA traditionnel ou d'un Roth IRA pour constituer une épargne en vue de la retraite – ou est-ce principalement considéré comme une déduction fiscale pour l'année en cours ?

La déductibilité fiscale est certainement une considération, mais il existe des raisons impérieuses pour lesquelles un IRA a du sens même si la contribution elle-même n'est pas déductible d'impôt. Mais pour voir les raisons, vous devez l'examiner strictement du côté retraite de l'équation.

Les revenus sont toujours à imposition différée - même si la contribution n'est pas

Que vous puissiez ou non déduire une cotisation IRA dans l'année en cours, les revenus sur le compte sont toujours à imposition différée. Cela signifie que vous versez des cotisations - qu'elles soient ou non déductibles d'impôt dans l'année considérée - et que l'investissement continuera de croître, exonéré d'impôt.

Même si votre contribution est déductible des impôts, les bénéfices à imposition différée sont toujours incroyablement puissants. Disons que votre taux d'imposition combiné fédéral et étatique est de 30 %. Disons également que vous pouvez obtenir en moyenne un retour sur investissement de 10 %.

Si vous placez votre argent dans un compte imposable, votre rendement net ne sera que de 7 % – le rendement de base de 10 %, réduit de 30 % pour les impôts sur le revenu. Mais si votre argent grandit dans un IRA, vous profiterez pleinement du rendement de 10 % sur vos investissements.

Comment cela se présente-t-il sur le long terme ?

- 10 $, 000 000 investis sur 20 ans à 7 % passeront à 38 $, 697

- 10 $, 000 investis sur 20 ans à 10 % passeront à 67 $, 275

Juste en raison du report d'impôt sur les revenus de placement, vous aurez près de 29 $, 000 de plus sur votre compte après 20 ans. Cela ressemble presque à de l'argent gratuit !

En matière d'avoirs de vieillesse, plus c'est mieux

Statistiquement, la plupart des gens sont sous-financés dans leurs régimes de retraite. Même si vous participez à un régime 401(k) parrainé par l'employeur, il se peut qu'il ne vous fournisse toujours pas autant d'argent qu'il vous en faudrait pour le type de retraite que vous souhaitez.

Les régimes d'employeur limitent généralement le montant que vous pouvez cotiser au régime d'un certain pourcentage de votre revenu. Si vous gagnez 50 $, 000 par an, et l'employeur vous permettra de cotiser 10 % de ce montant au régime, votre contribution annuelle sera limitée à 5 $, 000.

Vous pouvez contribuer jusqu'à 5 $, 500, 0 ou 6 $, 500 si vous avez 50 ans ou plus, à un IRA. Cela signifie que vous pouvez plus que doubler le total de vos cotisations de retraite en combinant l'IRA avec votre plan d'entreprise. Les cotisations 401(k) et IRA combinées vous permettront de cotiser plus de 20 % de votre revenu à la retraite.

Répartir votre retraite sur plusieurs comptes

Nous connaissons tous l'importance de la diversification en matière d'investissement. Cela peut et doit également s'appliquer aux comptes dans lesquels vous investissez de l'argent. Cela est particulièrement vrai lorsque vos fonds de retraite sont principalement détenus dans un plan 401(k) parrainé par l'entreprise.

Dans tout régime d'employeur auquel vous participez, il y aura des limitations. Par example, votre plan d'entreprise peut n'offrir que des options d'investissement très limitées. Il peut y avoir un seul fonds chacun offert pour la croissance, croissance et revenu, revenu fixe et espèces. La société peut également proposer ses propres actions comme autre option, mais cela ne sert à rien si vous n'avez aucun intérêt à investir dans l'entreprise dans laquelle vous travaillez également.

Par contre, un IRA détenu sur un compte d'investissement en ligne typique offrira des choix d'investissement presque illimités. Vous pouvez choisir les fonds dans lesquels vous investissez, et même investir dans des actions individuelles - une pratique généralement interdite par les plans 401 (k).

Les choix d'investissement plus larges offrent un potentiel de retour sur investissement plus élevé. Il est tout à fait possible que votre IRA surpasse votre plan 401(k) la plupart des années.

Avoir des distributions d'actifs non imposables à la retraite

Supposons un instant qu'aucune de vos cotisations IRA ne soit déductible d'impôt au cours des années écoulées. Est-ce vraiment une mauvaise chose ? Considérons les possibilités.

Si tout l'argent que vous avez pour la retraite est à 100 % à imposition différée, vous serez alors soumis à l'impôt sur le revenu chaque fois que vous retirerez de l'argent des comptes. Considérant que vous aurez un revenu de sécurité sociale et éventuellement une sorte d'emploi secondaire ou un revenu d'entreprise à la retraite, les retraits du régime de retraite peuvent vous placer dans une tranche d'imposition beaucoup plus élevée.

Mais si vous avez versé des cotisations IRA non déductibles d'impôt au fil des ans, cette partie de vos retraits ne sera pas assujettie à l'impôt sur le revenu.

Les cotisations IRA non déductibles sont une forme de diversification fiscale à la retraite. Ils vous permettront de retirer au moins une partie de votre argent de retraite sans qu'il soit assujetti à l'impôt sur le revenu. Cela n'éliminera peut-être pas complètement l'impôt sur tous les retraits – les revenus accumulés en report d'impôt seront imposables. Mais au moins certains des retraits ne sont pas imposables, et puisque les taux d'imposition augmentent avec le niveau de revenu, la partie non déductible de vos cotisations IRA pourrait entraîner des économies d'impôt importantes à la retraite.

Avez-vous envisagé de verser des cotisations à l'IRA même si elles ne sont pas déductibles d'impôt ?

-

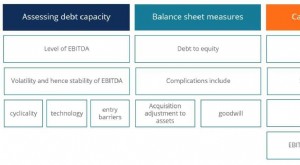

Qu'est-ce que la capacité d'endettement ?

La capacité dendettement fait référence au montant total de la dette quune entreprise peut contracter et rembourser selon les termes dun accord de dette. Échéancier de la dette Un échéancier de la det

-

Comment tirer le meilleur parti de votre compte d'épargne

Un compte dépargne à haut rendement génère plus dintérêts pour votre épargne. (iStock) Les Américains économisent davantage dargent pendant la pandémie de coronavirus. De nombreux consommateurs ont

-

7 meilleurs conseils de gestion de l'argent de John Oliver

Je ne ladmets pas souvent, mais jai un petit faible pour le comédien et La semaine dernière ce soir hôte, Jean Olivier. Je veux dire, quest-ce quil ne faut pas aimer ? Il y a son adorable accent bri

-

Comment convertir un TRI mensuel en TRI annuel

Un tableur peut accélérer les calculs du TRI. Taux de rendement interne, IRR abrégé, est un calcul souvent utilisé pour comparer des investissements tels que limmobilier et les polices dassurance. En

budget

- Gelez vos coûts de climatisation - 15 façons d'économiser de l'argent sur le refroidissement de votre maison

- Conseils pour le négociateur introverti

- Dates d'inscription ouverte 2016 et comment acheter une assurance maladie

- Devriez-vous suivre vos dépenses manuellement ?

- Combien d'argent devriez-vous prendre lorsque vous faites du shopping?

- Comment créer un planificateur de budget mensuel personnalisé

-

EpiPens et d'autres façons dont les entreprises ont profité de votre douleur

EpiPens et d'autres façons dont les entreprises ont profité de votre douleur LEpiPen sauve littéralement des vies. Alors naturellement, les fabricants du produit de sauvetage ont décidé de tirer profit de cela, augmenter le coût de 100 $ pour un paquet de deux, à plus de 600 $...

-

Collaborations Litecoin :Comment les partenariats traditionnels ont-ils fait du Litecoin la crypto la plus collaborative

Collaborations Litecoin :Comment les partenariats traditionnels ont-ils fait du Litecoin la crypto la plus collaborative Ce nest un secret pour personne que le Litecoin est lun des premiers altcoins qui existent encore aujourdhui. Litecoin nexiste pas seulement, il se classe également parmi les dix premiers altcoins de ...

-

63 meilleures idées d'agitation latérale en 2022 (Gagnez 1 $, 000 par mois)

63 meilleures idées d'agitation latérale en 2022 (Gagnez 1 $, 000 par mois) Cet article peut contenir des liens de nos partenaires. Veuillez lire comment nous gagnons de largent pour plus dinformations. Une activité secondaire est un terme que tout le monde devrait conna...

-

Mt. KillYourPortfolio a encore explosé

Mt. KillYourPortfolio a encore explosé Il semble que Mt. KillYourPortfolio (Bitcoin) pourrait entrer en éruption pour la cinquième fois cette année, couvrant à nouveau les citoyens de cryptoland (altcoins) dans une mer de lave rouge (bougi...