Qu'est-ce que la double entrée ?

La double entrée fait référence à un système de comptabilité qui, bien qu'assez simple à comprendre, est l'un des concepts fondamentaux les plus importants de la comptabilité. Essentiellement, la comptabilité en partie double signifie que pour chaque entrée dans un compte, il doit y avoir une entrée correspondante et opposée dans un compte différent. Elle se traduira par une écriture au débit sur un ou plusieurs comptes et une écriture au crédit correspondante sur un ou plusieurs comptes.

Sommaire

- La double entrée fait référence à un système de comptabilité qui est l'un des concepts fondamentaux les plus importants de la comptabilité.

- La comptabilité en partie double garantit que pour chaque entrée dans un compte, il doit y avoir une entrée correspondante et opposée dans un compte différent. Elle se traduira par une écriture au débit sur un ou plusieurs comptes et une écriture au crédit correspondante sur un ou plusieurs comptes.

- L'objectif principal d'un système de comptabilité en partie double est de s'assurer que les comptes d'une entreprise restent équilibrés et peuvent être utilisés pour brosser un tableau précis de la situation financière actuelle de l'entreprise.

Bref historique de la comptabilité en partie double

La comptabilité en partie double est utilisée depuis au moins des centaines, sinon des milliers, d'années. La comptabilité a joué un rôle fondamental dans les affaires, et donc dans la société, pendant des siècles en raison de la nécessité d'enregistrer les transactions entre les parties.

Les débuts et le développement de la comptabilité remontent aux civilisations anciennes de la Mésopotamie et sont étroitement liés au développement de l'écriture, compte, et moneyMoneyMoney fait référence à tout document vérifiable qui est accepté comme moyen d'échange pour le paiement de biens et de services et le remboursement de dettes dans a. Le concept de comptabilité en partie double peut remonter aux civilisations romaines et médiévales du Moyen-Orient, où des versions simplifiées de la méthode peuvent être trouvées.

Le système moderne de comptabilité en partie double peut être attribué au 13 e et 14 e siècles quand il a commencé à être largement utilisé par les marchands italiens. La première documentation connue du système à double entrée a été enregistrée pour la première fois en 1494 par Luca Pacioli, qui est largement connu aujourd'hui comme le « père de la comptabilité » en raison du livre qu'il a publié cette année-là détaillant les concepts de la méthode de comptabilité en partie double.

Comment fonctionne la comptabilité en partie double ?

L'objectif principal d'un système de comptabilité en partie double est de garantir que les comptes d'une entreprise restent équilibrés et peuvent être utilisés pour présenter une image précise de la situation financière actuelle de l'entreprise à la fois à la direction et aux parties prenantes externes telles que les investisseurs potentiels, actionnaires actuels, Fournisseurs, ou le gouvernement. En tant que tel, la comptabilité en partie double repose fortement sur l'utilisation de l'équation comptable de base, Actif =Passif + Capitaux propres .

Afin d'atteindre l'équilibre mentionné précédemment, les comptables utilisent le concept de débits et de crédits pour enregistrer les transactions pour chaque compte du bilan de l'entreprise. La comptabilité en partie double signifie qu'une écriture de débit dans un compte doit être égale à une écriture de crédit dans un autre compte pour maintenir l'équation équilibrée.

Les débits sont généralement situés sur le côté gauche d'un grand livre, tandis que les crédits sont situés sur le côté droit. Ceci est généralement illustré à l'aide des comptes en T, en particulier lorsque vous enseignez le concept dans les cours de comptabilité de baseCours de comptabilitéLes cours de comptabilité CFI vous apprendront les concepts comptables les plus importants en ligne :lecture des états financiers, principes comptables, et analyse financière. Ces cours de comptabilité gratuits vous apprendront comment construire un compte de résultat, bilan, et tableau des flux de trésorerie, ainsi que comment analyser. Cependant, Les comptes T sont également utilisés par des professionnels plus expérimentés, car il donne une représentation visuelle du mouvement des chiffres d'un compte à l'autre.

Exemple de système de comptabilité en partie double

Pour comprendre le fonctionnement de la comptabilité en partie double, Passons en revue un exemple simple pour solidifier notre compréhension. Supposons qu'Alpha Company achète 5 $, 000 000 de meubles pour son bureau et paie immédiatement en espèces. Dans ce cas, l'un des comptes d'actifs d'Alpha doit être augmenté de 5 $, 000 - très probablement des meubles ou de l'équipement - tandis que l'argent devrait être diminué de 5 $, 000.

Ici, le compte d'actif – Mobilier ou Equipement – serait débité, tandis que le compte Cash serait crédité. Il est important de noter qu'après la transaction, le montant du débit est exactement égal au montant du crédit, 5 $, 000.

Un point important à retenir est qu'un débit ou un crédit ne signifie pas augmentation et diminution, respectivement. Cependant, une méthode simple à utiliser est de se rappeler qu'une écriture de débit est nécessaire pour augmenter un compte d'actif, tandis qu'une écriture de crédit est nécessaire pour augmenter une écriture de crédit.

Règle MORTE

La règle DEAD est un mnémonique simple qui nous aide à nous souvenir facilement que nous devons toujours ré débit E dépenses, UNE ensembles, et ré comptes de dividendes, respectivement. Le solde normal dans de tels cas serait un débit, et les débits augmenteraient les comptes, tandis que les crédits les diminueraient. Une fois que l'on a compris la règle DEAD, il est facile de savoir que tout autre compte serait traité de manière exactement opposée à celle des comptes soumis à la règle DEAD.

Différents types de comptes

Il existe plusieurs types de comptes différents qui sont largement utilisés en comptabilité - les plus courants étant l'actif, responsabilité, Capitale, frais, et les comptes de revenus.

- Les comptes d'actifs concernent les marchandises, équipementsPP&E (Propriété, Usine et équipement) PPE (Propriété, Plante, et équipement) est l'un des principaux actifs non courants figurant au bilan. Les immobilisations corporelles sont impactées par les Capex, , ou de l'argent qu'une entreprise possède.

- Les comptes de passif font référence à ce qu'une entreprise doit à d'autres fournisseurs ou entreprises, tels que des équipements ou des biens achetés à crédit, une hypothèque immobilière, ou les soldes de carte de crédit qui seront payés à une date ultérieure.

- Les comptes de capital comprennent les comptes liés aux capitaux propres, comme les actions ordinairesCommon StockLes actions ordinaires sont un type de titre qui représente la propriété des capitaux propres d'une entreprise. Il existe d'autres termes - tels que action ordinaire, action ordinaire, ou action avec droit de vote - qui sont équivalentes à des actions ordinaires., stock préféré, et les bénéfices non répartis.

- Les comptes de dépenses détaillent les numéros liés à l'argent dépensé en publicité, charges salariales, dépenses administratives, ou louer.

- Les comptes de revenu représentent les divers types d'argent reçus de différentes sources, tels que les intérêts, les revenus de placement ou les revenus tirés de la vente de biens ou de services.

Prévention des erreurs grâce à la comptabilité en partie double

La probabilité d'erreurs administratives augmente lorsqu'une entreprise se développe, et ses transactions commerciales deviennent de plus en plus complexes. Bien que la comptabilité en partie double n'élimine pas toutes les erreurs, il est efficace pour limiter les erreurs sur les bilans et autres états financiers car il nécessite des débits et des crédits pour équilibrer.

Ce, bien sûr, respecte la formule Actif =Passif + Capitaux propres . L'exigence d'équilibrage garantit que toutes les erreurs seront trouvées facilement, et l'entrée incorrecte peut être facilement retrouvée avant qu'elle ne conduise à des erreurs complexes ultérieures.

Lectures connexes

CFI propose la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à développer votre base de connaissances, veuillez explorer les ressources pertinentes supplémentaires ci-dessous :

- Opérations comptables Opérations comptables Les opérations comptables se réfèrent à toute activité commerciale qui a un effet direct sur la situation financière et les états financiers de la

- Guide des entrées de journalGuide des entrées de journalLes entrées de journal sont les éléments constitutifs de la comptabilité, du reporting à l'audit des écritures de journal (qui se composent de débits et de crédits)

- Équation comptable élargieÉquation comptable élargieL'équation comptable élargie décompose les capitaux propres (autrement appelés capitaux propres) de manière plus approfondie que la valeur fondamentale

- T Guide des comptesT Guide des comptesSi vous souhaitez faire carrière en comptabilité, Les comptes T peuvent être votre nouveau meilleur ami. Le compte T est une représentation visuelle des comptes individuels

-

Élevé Faible Méthode vs. Analyse de régression

La méthode high low et lanalyse de régressionMéthodes de prévisionMéthodes de prévision. Dans cet article, nous expliquerons quatre types de méthodes de prévision des revenus que les analystes financi

-

Acheter une maison :ce que les primo-accédants doivent savoir

Posséder une maison saccompagne de responsabilités, mais aussi dinnombrables avantages. Vous navez plus à traiter avec un propriétaire, colocataires bruyants, ou murs mitoyens. Vous pouvez profiter de

-

Les prix du gaz flambent suite aux attaques saoudiennes

Le prix moyen de lessence ordinaire aux États-Unis a grimpé de 10 cents le gallon (3,8 litres) au cours des deux dernières semaines pour atteindre 2,73 $. Lanalyste de lindustrie Trilby Lundberg du

-

Pourquoi prendre sa retraite avec des dettes n'est pas la fin du monde

Dans un monde parfait, vous prendrez votre retraite sans aucune dette. Mais ce nest peut-être pas réaliste. La plupart des adultes américains portent au moins certains dette avec eux jusquà la retra

Comptabilité

-

70 statistiques financières sur les femmes que vous devriez connaître

70 statistiques financières sur les femmes que vous devriez connaître En tant que femmes, nous avons été nourris de mensonges sur largent depuis notre plus jeune âge. On nous a dit que nous étions mauvais avec largent, dépensiers frivoles, incapable dinvestir ou de remb...

-

Pourquoi nous n'aimons pas les pourboires automatiques après les repas

Pourquoi nous n'aimons pas les pourboires automatiques après les repas Faire des maths nest pas une priorité pour la plupart des gens après un bon repas, mais quand nous sortons manger, on le fait quand même, pour la plupart. Le pourboire est un élément clé pour soutenir...

-

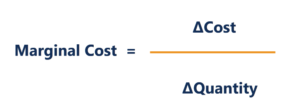

Quel est le coût marginal de production ?

Quel est le coût marginal de production ? Le coût marginal de production est le coût pour fournir une unité supplémentaire dun produit ou dun service. Cest un principe fondamental qui est utilisé pour dériver des décisions économiquement opti...

-

Différence entre les cartes ATM à bande magnétique et à puce et à code PIN

Différence entre les cartes ATM à bande magnétique et à puce et à code PIN Les cartes à puce et NIP sont un moyen plus sûr deffectuer des achats en magasin. Les cartes à puce et NIP sont des cartes de débit ou de crédit qui intègrent une petite puce électronique au recto de...