Comment lever des fonds pour une entreprise

L'une des choses dont les entrepreneurs se soucient lorsqu'ils ont une idée d'entreprise intéressante est, entre autres, comment lever des fonds pour une entreprise. Des prêts de démarrage aux subventions, des investisseurs privés au financement participatif, il existe une multitude d'options de financement pour les petites entreprises disponibles pour les fondateurs.

La collecte de fonds pour les entreprises n'est pas facile. Nous vous aiderons à comprendre les spécificités de la collecte de fonds pour vous aider à décider quelle option vous convient le mieux. Dans ce guide, vous trouverez tout ce que vous devez savoir, que vous souhaitiez obtenir un prêt pour une petite entreprise ou que vous souhaitiez savoir comment lever des fonds pour une entreprise sans prêt.

Prêt à en découvrir plus?

Aperçu :

Lever des fonds pour les entreprises :comment commencer

Options de financement pour les petites entreprises

Meilleures façons d'obtenir un prêt aux petites entreprises

Est-il difficile d'obtenir un prêt pour une petite entreprise ?

Comment lever des fonds pour une entreprise sans prêt

Lever des fonds pour les entreprises :comment commencer

La première chose qui vous vient à l'esprit lorsque vous pensez à une bonne idée d'entreprise est :comment vais-je obtenir l'argent pour démarrer ?

Trouver le meilleur moyen de financer le développement de votre entreprise peut être un parcours difficile. Deux des choses les plus importantes dont vous avez besoin tout au long de ce processus sont la motivation et la concentration.

Bien que le parcours de chaque entreprise soit unique, il y a certaines choses que celles qui réussissent ont en commun.

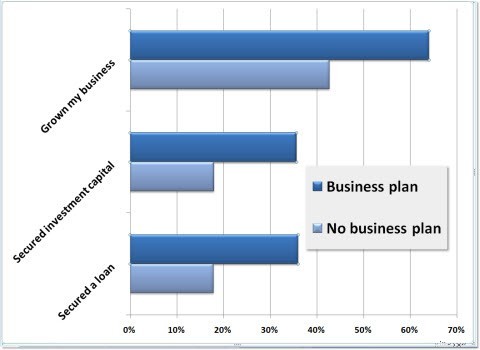

- Préparez un plan d'affaires.

La première et la plus importante étape que chaque entrepreneur doit franchir avant de lever des fonds pour son entreprise consiste à créer un plan d'affaires détaillé. Il doit clairement montrer aux prêteurs potentiels vos perspectives de croissance.

Avoir un plan d'affaires double vos chances de réussir dans la collecte de fonds.

- Corrigez vos finances .

Plus qu'une simple promesse de retour sur investissement, les investisseurs potentiels aimeraient voir votre fiabilité. Ils peuvent se soucier de vos antécédents de crédit, de vos revenus mensuels ou annuels et peuvent exiger des documents appropriés pour prouver que vous êtes un investissement fiable pour eux. Cela peut concerner vos finances personnelles et professionnelles. Vous pouvez utiliser un logiciel de comptabilité tel que Synder pour rapprocher votre comptabilité et préparer tous les rapports et états financiers nécessaires que les investisseurs voudront voir.

- Préparez-vous au rejet .

Préparez-vous à accepter le rejet comme une partie inévitable du voyage de collecte de fonds. Ne pas perdre espoir quand on est rejeté est difficile. Cependant, rester motivé malgré les hauts et les bas fait partie de ce qui définit l'esprit d'entreprise.

Options de financement pour les petites entreprises

Que vous commenciez tout juste à démarrer ou que vous cherchiez à augmenter vos comptes clients et à faire passer votre entreprise au niveau supérieur, diverses options de financement pour les petites entreprises vous attendent.

Certains d'entre eux incluent :

- Prêts bancaires

- Prêts du gouvernement fédéral

- Prêts aux entreprises d'autres institutions financières

- Financement par fonds propres

- Investissements

- Capital-risque

- Financement participatif

- Subventions aux entreprises

- Bootstrapping

Une telle multitude de possibilités peut laisser perplexe. Comment savoir quelle méthode de collecte de fonds fonctionnera le mieux pour vous ? L'idée la plus évidente pour de nombreux propriétaires d'entreprise sera d'obtenir un prêt. Alors commençons par cela, et obtenons un aperçu de tous les avantages et de certaines difficultés possibles que vous pourriez rencontrer, suivis de quelques alternatives.

Meilleures façons d'obtenir un prêt aux petites entreprises

Lorsque vous commencerez à examiner les moyens d'obtenir un prêt pour petite entreprise, vous verrez qu'il existe de nombreuses options parmi lesquelles choisir.

Les types de prêts aux entreprises les plus populaires incluent :

- Prêts commerciaux garantis et non garantis. Les prêts garantis exigeront une garantie de votre part, contrairement aux prêts non garantis. En raison de cela, les prêts non garantis sont plus risqués, donc les taux d'intérêt sont plus élevés, donc les exigences de pointage de crédit pour les prêts non garantis sont plus strictes.

- Prêts commerciaux flexibles et structurés. Une ligne de crédit aux entreprises (LOC) offre beaucoup de flexibilité. Avec la marge de crédit flexible, vous devrez rembourser l'argent emprunté au fur et à mesure de vos possibilités, puis emprunter à nouveau ces fonds lorsque vous en aurez besoin. Les prêts structurés, en revanche, n'offrent que des paiements fixes.

Prêt bancaire

Les prêts bancaires traditionnels sont généralement la première chose que les gens choisissent pour garantir le financement des petites entreprises. Mais les banques ne sont intéressées à vous aider que si votre entreprise, et vous personnellement en tant que propriétaire, avez un dossier de crédit solide, une bonne santé financière et suffisamment d'actifs de valeur pour servir de garantie.

Cette option est la plus appropriée pour les fondateurs ayant d'excellents antécédents de crédit. Pour d'autres, cependant, cette méthode de collecte de fonds peut être extrêmement difficile, voire impossible à obtenir.

Du bon côté, les prêts bancaires traditionnels ont généralement les taux d'intérêt les plus bas et avec toutes les règles compréhensibles, ils sont relativement faciles à demander. Vous remboursez simplement les sommes empruntées au fil du temps en mensualités fixes.

Financement fédéral (prêt SBA)

Le gouvernement propose différents programmes fédéraux pour aider les petites entreprises. Si obtenir un prêt auprès d'une banque ne fonctionne pas pour vous, essayez de vérifier les programmes gouvernementaux qui peuvent vous aider. Par exemple, la Small Business Administration des États-Unis.

Un prêt SBA peut être une option si une banque traditionnelle présente des critères de prêt trop stricts. Certains des prêts fédéraux peuvent même être pardonnables (comme le programme de relance avec les prêts PPP et EIDL). Cependant, le processus de candidature n'est pas facile et implique le plus souvent beaucoup de paperasse et de défis bureaucratiques. En conséquence, vous pouvez facilement être submergé par les piles de documents que vous devez remplir pour postuler.

Coopératives de crédit et institutions de financement du développement communautaire

Ces entités sont une alternative viable aux banques conventionnelles pour obtenir un prêt.

Les coopératives de crédit vous conviendront mieux si vous êtes déjà membre. Ils peuvent fournir des relations plus coopératives et personnelles en raison de la petite taille de leurs organisations.

Les CDFI ou institutions de financement du développement communautaire forment un réseau national composé de milliers d'organisations à but non lucratif fournissant des capitaux aux petites entreprises à des conditions raisonnables.

Est-il difficile d'obtenir un prêt pour une petite entreprise ?

Les prêts aux entreprises sont essentiels au lancement d'une nouvelle entreprise ou à l'expansion d'une entreprise en activité. Les fonds collectés sécurisent l'inventaire, aident à louer un espace de travail, à payer les employés et à couvrir certaines autres dépenses opérationnelles. Cependant, les prêts aux entreprises peuvent être difficiles à obtenir pour les nouvelles entreprises. Statistiquement parlant, près de quatre propriétaires de petites entreprises sur cinq se sont vu refuser un financement bancaire l'année dernière.

La règle d'or pour obtenir un prêt commercial est la suivante :plus le prêt est facile et attrayant, plus le prêt est cher. Si le prêt est bon marché, il sera certainement difficile à demander et à recevoir.

Voici ce que vous devez savoir pour augmenter vos chances de recevoir l'argent :

- Vous avez plus de chances d'être approuvé pour une bonne option de prêt si vos finances personnelles sont en ordre.

- Si votre rapport de solvabilité montre un manque de diligence dans le passé pour rembourser vos dettes, vous pourriez être refusé pour un prêt.

- Une bonne cote de crédit, pour la plupart des banques, se situe généralement entre 690 et 850.

- Certains prêts nécessitent un acompte, allant de zéro à 20 % du montant du prêt.

- Le flux de trésorerie est un autre facteur important. Pour les nouveaux prêts aux petites entreprises, les banques préfèrent un ratio d'endettement de 1,35. Utilisez Synder pour toujours avoir un aperçu clair de votre flux de trésorerie et de votre revenu net.

- Certains prêteurs demandent des garanties sous forme de biens, de véhicules ou de tout autre bien de valeur qui seront retenus si vous ne remboursez pas le prêt.

- Ne sous-estimez jamais un plan convaincant pour votre entreprise, indiquant combien et pour quoi vous prévoyez de dépenser leur argent et comment ils en tireront profit.

Comment lever des fonds pour une entreprise sans prêt

Avec la longue liste d'exigences pour qu'une entreprise soit reconnue éligible à un prêt, de nombreux fondateurs ont du mal à lever des fonds auprès des banques.

De plus, toutes les personnes qui démarrent une entreprise ou lancent un produit expérimental sur le marché ne sont pas prêtes à prendre le risque de rembourser des prêts et des intérêts.

Bien que cela semble simple en théorie, la réalité est que l'obtention d'un prêt n'est pas une option pour tout le monde. Donc, pour beaucoup, la vraie question est de savoir comment lever des fonds pour une entreprise sans prêt. Étonnamment, il existe de nombreuses options pour y parvenir.

Voici ce que vous pouvez envisager :

Financement participatif

Le financement participatif est le moyen de lever des fonds en collectant de petites sommes d'argent auprès de nombreuses personnes. Les entrepreneurs le font généralement via des plateformes de financement participatif en ligne.

Pour qui le crowdfunding est-il le meilleur choix ? Eh bien, c'est un moyen relativement simple de lever des capitaux pour votre entreprise au stade de l'idée. En fait, vous n'avez pas besoin d'un plan d'affaires sérieux et personne ne se soucie de votre historique de crédit. Tout ce dont vous avez besoin est une idée brillante qui suscitera l'intérêt dans le cœur de vos fans et abonnés. Ce qui présente un défi, si vous n'en avez pas.

Pour vous faire remarquer sur les plateformes de financement participatif et recevoir ces fonds de démarrage nécessaires, vous devrez créer une campagne en ligne et créer un argumentaire attrayant pour un public massif. C'est pourquoi le financement participatif fonctionne mieux pour les entreprises dont les fondateurs sont créatifs et celles qui peuvent facilement interagir avec leurs clients potentiels.

Capital-risqueurs

Les capital-risqueurs, ou VC, investissent de grosses sommes d'argent, empruntées à des entreprises et des institutions, dans des startups présentant à la fois des niveaux de risque et un potentiel élevés. Pour que l'entreprise soit attrayante pour les investisseurs en capital-risque, ils doivent promettre une croissance vigoureuse de la valeur ou être en mesure de devenir public à l'avenir.

Pour un propriétaire d'entreprise, les avantages d'attirer du capital-risque ne résident pas seulement dans la perspective financière. Des investisseurs en capital-risque expérimentés offrent un mentorat et des conseils sur la manière de développer l'entreprise. Ils aident à attirer des ressources supplémentaires de l'industrie, y compris des connaissances et des relations d'experts.

Le plus grand inconvénient du capital-risque, cependant, est que le fondateur perd le contrôle de son entreprise. Il est courant que les investisseurs en capital-risque obtiennent la majorité des parts, généralement plus de 50 % de l'entreprise.

Investisseurs providentiels

Une autre variante du financement par actions consiste à attirer un investisseur providentiel pour financer le démarrage de votre entreprise. Les investisseurs privés (anges) participent généralement à aider les entreprises à un stade très précoce à entrer sur le marché. Il peut s'agir simplement d'une entreprise en pré-revenu avec peu ou pas de clients, mais avec un plan d'affaires bien développé et un prototype du produit.

Les banques ignorent généralement de tels cas, c'est pourquoi les riches avec un capital personnel privé se présentent comme Maecenas. Pour gagner l'intérêt de l'investisseur, vous devrez présenter un bon argumentaire. Mettez l'accent sur votre équipe, la puissance concurrentielle de votre produit et le bénéfice estimé de votre part de marché.

C'est une excellente occasion pour les créateurs d'entreprise d'éviter de s'endetter auprès de la banque si l'entreprise ne se déroule pas aussi bien que prévu. Vous n'avez pas besoin de restituer l'argent reçu des investisseurs providentiels. Cependant, les anges deviennent des partenaires commerciaux et obtiennent des parts dans votre entreprise. Ainsi, dans l'incidence de la montée en flèche de votre entreprise, ils auront une partie de ses revenus futurs.

Subventions aux entreprises

Il existe différents types de subventions aux entreprises que vous pouvez demander.

Le gouvernement ou d'autres institutions peuvent accorder des subventions pour aider les entreprises dans certains domaines, généralement ceux qui profitent à l'ensemble de la population. Par exemple, les entreprises en science et recherche, les subventions pour soutenir les femmes entrepreneures, les entreprises axées sur l'innovation dans l'agriculture, etc.

Chaque subvention d'entreprise aura son propre processus de demande et des critères de qualification stricts. Mais généralement, pour gagner, il faut atteindre les objectifs et les exigences et avoir un fort potentiel de commercialisation.

Vous pouvez également bénéficier d'une subvention aux petites entreprises pour couvrir certains types de dépenses. Vérifiez si des subventions sont disponibles pour couvrir des frais tels que le loyer, les machines ou l'équipement logiciel.

Amorçage

Le démarrage consiste à utiliser vos économies personnelles pour financer la croissance de votre entreprise. Si vous croyez en votre vision et avez un refus absolu d'accepter l'échec comme une option, vous devriez vous sentir à l'aise d'investir votre propre argent dans l'entreprise. Cela peut être un excellent moyen de financer vos opérations.

Quels avantages pouvez-vous retirer du bootstrap ? Tout d'abord, investir dans les finances personnelles ne doit pas être la seule option. Cela peut être une stratégie de travail pour le début. Le fait que vous investissiez votre propre argent dans votre idée rend également les autres investisseurs et prêteurs plus confiants. Cela peut les rendre plus disposés à s'associer avec vous sur toute la ligne.

De plus, si vous êtes satisfait de la façon dont votre entreprise fonctionnera à l'avenir, vous serez libre de toute obligation envers les prêteurs et conserverez le contrôle total de votre entreprise.

Conclusion

Dans ce guide des options de financement des petites entreprises, nous avons discuté des différentes sources de financement pour les entreprises et exploré les opportunités de collecte de fonds pour votre entreprise.

Vous pourriez être enclin à obtenir un prêt pour petite entreprise ou décider de lever des fonds pour votre entreprise sans prêt. Faites une demande de subvention commerciale, recherchez un investisseur ou trouvez un budget grâce aux plateformes de financement participatif.

En fin de compte, c'est à vous de décider quelle approche fonctionnera le mieux pour vous et votre entreprise. Assurez-vous simplement de peser le pour et le contre des différentes méthodes de financement et quelle approche convient le mieux à vos capacités afin de vous assurer que votre entreprise sera rentable.

-

Comment gagner de l'argent avec un blog pour débutants

Si vous vous demandez comment gagner de largent avec un blog pour débutants, Vous êtes arrivé au bon endroit. De nombreux blogueurs gagnent des milliers de dollars par mois en utilisant des stratégies

-

Investir pour les débutants :comment commencer à investir dès aujourd'hui !

Vous pensez ne pas avoir assez dargent pour commencer à investir ? Détrompez-vous ! Vous pouvez apprendre comment commencer à investir même si vous commencez votre parcours dinvestissement avec seulem

Finances

- Comment utiliser les pensions pour les prêts garantis

- Comment utiliser la propriété comme garantie pour les prêts

- Comment vendre du sang pour de l'argent

- Comment rechercher des prêts irrécouvrables

- Prêts aux petites entreprises pour les femmes

- Raisons du financement des entreprises

- Comment préparer votre entreprise au financement

- Comment obtenir une subvention pour votre petite entreprise

- Comment démarrer une entreprise sans argent

-

25 idées pour économiser de l'argent chaque mois

25 idées pour économiser de l'argent chaque mois Il est incroyable de voir à quel point de simples changements dans vos finances peuvent vous permettre de réaliser de grosses économies. Changer vos habitudes financières et réduire vos dépenses dans ...

-

Noël sur un budget :comment économiser de l'argent pour Noël !

Noël sur un budget :comment économiser de l'argent pour Noël ! Vous êtes-vous déjà demandé - Comment passer un bon Noël avec un petit budget ? Bien, Noël est notoirement un moment où les gens dépensent des tonnes dargent et accumulent des tonnes de dettes pour ...