Fraude aux rétrofacturations :protéger les exportateurs indiens des pertes financières

Entreprises

La fraude aux rétrofacturations saigne à sec les exportateurs indiens

Denila Lobo

11 avril 2026

2 minutes de lecture

Vous avez livré le projet. Le client l'a utilisé. Trois mois plus tard, ils ont déposé un litige concernant une carte de crédit, alléguant « service non reçu ». Le processeur de paiement s’est immédiatement rangé à leur côté. Vous avez perdu 4,17 lakh ₹. Votre compte Stripe a été signalé pour examen. Et le client a tout gardé.

Ce n'est pas une histoire rare. Cela arrive chaque jour aux indépendants indiens, aux fondateurs de SaaS et aux entreprises d'exportation, et la plupart d'entre eux ne le voient pas venir.

Qu'est-ce qu'une rétrofacturation ?

Une rétrofacturation n’est pas un remboursement. Il s'agit d'une annulation de paiement forcée initiée par la banque du titulaire de la carte directement avec le réseau de cartes (Visa, Mastercard ou Amex) en vous contournant entièrement.

Voici comment cela fonctionne en pratique. Un acheteur contacte sa banque et signale un problème avec une transaction. La banque annule immédiatement les frais et accorde un crédit provisoire à l'acheteur. Votre processeur de paiement débite ensuite votre compte du montant total, plus des frais de traitement des litiges. Vous disposez alors d'un court délai (généralement de sept à vingt jours) pour soumettre des preuves prouvant que la transaction était légitime.

La position par défaut sur tous les principaux réseaux de cartes est la protection des acheteurs. Vous êtes présumé avoir tort jusqu’à preuve du contraire. Pour les commerçants indiens traitant avec des titulaires de cartes américains ou européens, cette charge de la preuve est exceptionnellement difficile à remplir.

Pourquoi les exportateurs indiens sont particulièrement exposés

La distance géographique est le premier problème. La résolution des litiges relève de la juridiction du pays du titulaire de la carte. Les lois américaines et européennes en matière de protection des consommateurs sont parmi les plus strictes au monde, et les réseaux de cartes ont élaboré leurs cadres de règlement des litiges en conséquence. Les commerçants indiens n'ont aucun pied légal dans ces cadres.

La présentation des preuves est le deuxième problème. Les réseaux de cartes nécessitent une documentation dans des formats spécifiques dans des délais serrés. Si votre contrat est au format PDF, votre confirmation de livraison se trouve dans des fils de discussion par courrier électronique sur deux plates-formes et votre signature est un message WhatsApp :cette preuve peut ne pas répondre aux normes de soumission.

Le troisième problème est structurel. Vous êtes un petit commerçant dans une juridiction étrangère. Le titulaire de la carte est un consommateur national de sa banque. Statistiquement, les banques favorisent leurs propres clients.

Les évaluations des fournisseurs de services de gestion des rétrofacturations suggèrent que les commerçants remportent moins de 20 % des transactions contestées, un chiffre qui varie selon le processeur et le secteur vertical, mais qui est systématiquement cité dans l'ensemble du secteur. Pour les commerçants transfrontaliers, ce chiffre est encore plus bas.

Les trois types de fraude aux rétrofacturations qui frappent les entreprises indiennes

- Fraude amicale est la plus courante et la plus difficile à combattre. L'acheteur a reçu exactement ce qu'il avait payé. De toute façon, ils contestent simplement les frais – parfois parce qu’ils ont oublié l’achat, parfois parce qu’ils veulent à la fois le produit et le remboursement. Selon les estimations du secteur largement citées dans les recherches sur les paiements, la fraude amicale représente environ 75 % de toutes les rétrofacturations dans le monde, bien que les méthodologies varient selon la source.

- Fraude d'identité est le deuxième type. Quelqu'un a utilisé une carte volée pour vous payer. Le véritable titulaire de la carte conteste la transaction dès qu’il la repère. Vous perdez le paiement et les biens ou services que vous avez livrés, sans aucun recours contre le fraudeur.

- Abus "Article ne correspondant pas à la description" est le troisième. L'acheteur accepte le produit ou le service, l'utilise, puis dépose un litige affirmant qu'il ne correspond pas à la description. Pour les services numériques (constructions de logiciels, travaux de conception, conseil), cela est extrêmement difficile à réfuter car un jugement subjectif est impliqué.

Le coût réel :au-delà du remboursement

L’annulation du paiement n’est que le premier succès. Chaque rétrofacturation entraîne également des frais de traitement des litiges. Stripe facture des frais de litige de 15 $ dans la plupart des régions. PayPal facture entre 20 $ et 30 $, selon le type de compte. Certains processeurs facturent jusqu'à 100 $ aux commerçants à haut risque. Ces chiffres sont indicatifs :les montants exacts varient selon le pays, le processeur et les conditions du compte, et sont sujets à changement. Ces frais ne sont pas remboursables, même si vous gagnez le litige.

Le deuxième coût est votre taux de rétrofacturation. Visa et Mastercard calculent cela en divisant les transactions contestées par le total des transactions mensuelles. Franchissez le seuil de 1 % – le programme de surveillance des litiges de Visa fait référence à des seuils autour de ce niveau, Mastercard fonctionnant dans des fourchettes similaires – et votre processeur vous soumet à un programme de surveillance. Des violations répétées risquent la résiliation du compte, bien que l'application exacte varie selon le système, la région et l'acquéreur. Obtenir un nouveau compte marchand après la résiliation est difficile et coûteux.

Le troisième coût est le temps. Construire une réfutation de rétrofacturation prend des heures de travail de documentation. Pour un litige de 50 000 ₹, de nombreux commerçants estiment que l'effort de réfutation ne vaut pas la probabilité de recouvrement.

Les références en matière de gestion de la fraude, y compris les estimations de Kount (qui fait désormais partie d'Equifax), suggèrent que chaque ₹1 de perte directe due à la fraude peut coûter entre ₹2,5 et ₹3,6 lorsque les frais généraux opérationnels, les frais et le temps sont pris en compte – bien que le ratio exact varie selon la taille et le secteur vertical de l'entreprise. Ce ratio empire à mesure que votre entreprise est petite. Les pertes liées aux rétrofacturations s'accumulent rapidement lorsque vous absorbez déjà des frais cachés, qui grugent vos paiements internationaux à chaque transaction.

Un cadre de prévention en 7 étapes pour les exportateurs indiens

La prévention coûte nettement moins cher que le règlement des différends. Ces étapes s'appliquent à toute entreprise indienne acceptant les paiements par carte internationale.

- Étape 1 :Utilisez un contrat signé avant le début des travaux. Un accord PDF signé par les deux parties, avec les conditions de paiement et la portée des livrables explicitement indiquées, constitue votre principal document de preuve en cas de litige. Aucun contrat signifie aucune trace écrite.

- Étape 2 : facturation par étapes, et non entièrement à l'avance. Pour les projets supérieurs à 1 lakh ₹, divisez le projet en deux ou trois paiements d'étape. Un client qui a payé plusieurs fois et accepté chaque livraison se retrouve dans une position de litige beaucoup plus faible.

- Étape 3 :Documentez formellement chaque livraison. Envoyez un e-mail de confirmation de livraison pour chaque étape. Indiquez la date, ce qui a été livré et demandez un accusé de réception écrit. Conservez cette chaîne d'e-mails comme enregistrement.

- Étape 4 :Obtenez une approbation écrite de chaque livrable. Un WhatsApp « a l'air bien » ne suffit pas. Vous avez besoin d'un e-mail ou d'un document daté qui approuve explicitement le travail. Cette approbation est la preuve la plus solide dans un différend « non conforme à la description ».

- Étape 5 :Conservez des journaux d'utilisation des produits numériques. Si vous fournissez un logiciel, une plate-forme ou un service numérique, conservez les journaux d'accès indiquant quand le client s'est connecté, ce qu'il a utilisé et pendant combien de temps. La preuve d'une utilisation active contredit directement une affirmation "service non reçu".

- Étape 6 : Pensez à éviter les cartes de crédit pour les transactions supérieures à 1,7 lakh ₹ (~ 2 000 $). Le rapport risque/récompense pour l’acceptation des cartes de crédit augmente fortement lorsque le montant des transactions est plus élevé – bien que certaines entreprises B2B matures gèrent cela avec des contrôles supplémentaires, tels que l’authentification et la souscription 3DS. Pour la plupart des exportateurs indiens qui ne disposent pas de ces systèmes, l’exposition n’en vaut pas la peine. Pour les travaux B2B de grande valeur, proposez un virement bancaire ou un virement bancaire direct au stade du contrat.

- Étape 7 :Utilisez des descripteurs de facturation clairs. De nombreuses rétrofacturations sont déclenchées parce que le titulaire de la carte ne reconnaît pas le débit figurant sur son relevé. Assurez-vous que votre descripteur de facturation (le nom qui apparaît sur le relevé) correspond exactement au nom de votre entreprise.

Que faire en cas de rétrofacturation

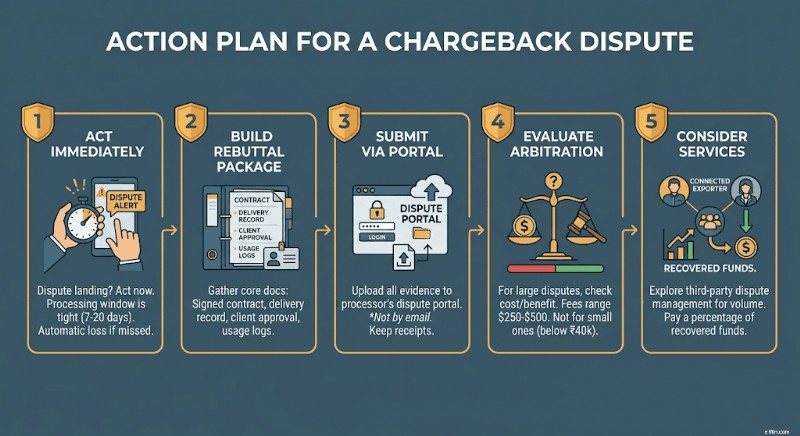

Si un litige concerne votre compte, agissez immédiatement. La plupart des processeurs vous donnent sept à vingt jours pour répondre. Manquer la fenêtre signifie une perte automatique.

Construisez votre dossier de réfutation autour de quatre documents :le contrat ou l'accord signé, le dossier de confirmation de livraison, l'approbation ou la signature écrite du client et tous les journaux d'utilisation ou d'accès que vous détenez. Si la catégorie du litige est « transaction non autorisée », ajoutez les enregistrements de vérification d'identité lors de l'intégration.

Soumettez-le via le portail de litige de votre processeur, et non par e-mail. Conservez les reçus de confirmation de tout ce que vous soumettez ainsi que les horodatages exacts.

Si votre processeur propose une escalade d'arbitrage, évaluez le montant en jeu avant de le poursuivre. Les frais d'arbitrage varient généralement de 250 $ à 500 $ par cas. Pour les litiges inférieurs à 40 000 ₹, les aspects économiques jouent rarement en votre faveur.

Une option pratique :des services de gestion des litiges comme Chargebacks911 ou Midigator gèrent le processus de réfutation en votre nom pour un pourcentage des fonds récupérés. Pour les entreprises indiennes ayant des volumes récurrents de cartes internationales, le coût peut en valoir la peine.

La voie la plus sûre pour les transactions B2B importantes

Les virements électroniques et les paiements sur compte multidevises ne sont pas soumis aux règles de rétrofacturation des réseaux de cartes. Une fois un virement SWIFT ou bancaire local effectué, aucun mécanisme de litige n'est disponible pour l'acheteur via le réseau bancaire. La transaction est définitive. Trouver le bon mode de paiement n'est qu'une partie du problème :comprendre le cadre complet de conformité des paiements transfrontaliers pour les exportateurs indiens est tout aussi important.

Pour les exportateurs indiens qui facturent des clients B2B internationaux (agences, éditeurs de logiciels, fabricants et consultants), proposer le virement bancaire comme mode de paiement par défaut pour les factures supérieures à 1 000 $ supprime entièrement le risque de rétrofacturation.

Un compte multidevises libellé en USD, GBP ou EUR vous permet également de recevoir des paiements étrangers comme une entreprise locale sur ces marchés, sans passer par des banques correspondantes. Cela signifie moins de frais intermédiaires, un règlement plus rapide et aucune exposition aux réseaux de cartes de crédit.

La conversation avec les clients est simple :positionnez le virement bancaire comme votre moyen de paiement B2B standard. La plupart des entreprises internationales le préfèrent. Il est plus rapide à rapprocher, crée une piste d'audit claire et évite les frais de traitement des cartes de leur côté.

Avis de non-responsabilité : Les informations fournies dans ce blog sont uniquement à des fins d'information générale et ne constituent pas des conseils financiers ou juridiques. Winvesta ne fait aucune déclaration ni garantie quant à l'exactitude ou à la pertinence du contenu et recommande de consulter un professionnel avant de prendre toute décision financière.

Soyez payé dans le monde entier. Gardez-en davantage.

Pas de majorations FX. Pas de TPS. Fonds en 1 jour.

Vous avez livré le projet. Le client l'a utilisé. Trois mois plus tard, ils ont déposé un litige concernant une carte de crédit, alléguant « service non reçu ». Le processeur de paiement s’est immédiatement rangé à leur côté. Vous avez perdu 4,17 lakh ₹. Votre compte Stripe a été signalé pour examen. Et le client a tout gardé.

Ce n'est pas une histoire rare. Cela arrive chaque jour aux indépendants indiens, aux fondateurs de SaaS et aux entreprises d'exportation, et la plupart d'entre eux ne le voient pas venir.

Qu'est-ce qu'une rétrofacturation ?

Une rétrofacturation n’est pas un remboursement. Il s'agit d'une annulation de paiement forcée initiée par la banque du titulaire de la carte directement avec le réseau de cartes (Visa, Mastercard ou Amex) en vous contournant entièrement.

Voici comment cela fonctionne en pratique. Un acheteur contacte sa banque et signale un problème avec une transaction. La banque annule immédiatement les frais et accorde un crédit provisoire à l'acheteur. Votre processeur de paiement débite ensuite votre compte du montant total, plus des frais de traitement des litiges. Vous disposez alors d'un court délai (généralement de sept à vingt jours) pour soumettre des preuves prouvant que la transaction était légitime.

La position par défaut sur tous les principaux réseaux de cartes est la protection des acheteurs. Vous êtes présumé avoir tort jusqu’à preuve du contraire. Pour les commerçants indiens traitant avec des titulaires de cartes américains ou européens, cette charge de la preuve est exceptionnellement difficile à remplir.

Pourquoi les exportateurs indiens sont particulièrement exposés

La distance géographique est le premier problème. La résolution des litiges relève de la juridiction du pays du titulaire de la carte. Les lois américaines et européennes en matière de protection des consommateurs sont parmi les plus strictes au monde, et les réseaux de cartes ont élaboré leurs cadres de règlement des litiges en conséquence. Les commerçants indiens n'ont aucun pied légal dans ces cadres.

La présentation des preuves est le deuxième problème. Les réseaux de cartes nécessitent une documentation dans des formats spécifiques dans des délais serrés. Si votre contrat est au format PDF, votre confirmation de livraison se trouve dans des fils de discussion par courrier électronique sur deux plates-formes et votre signature est un message WhatsApp :cette preuve peut ne pas répondre aux normes de soumission.

Le troisième problème est structurel. Vous êtes un petit commerçant dans une juridiction étrangère. Le titulaire de la carte est un consommateur national de sa banque. Statistiquement, les banques favorisent leurs propres clients.

Les évaluations des fournisseurs de services de gestion des rétrofacturations suggèrent que les commerçants remportent moins de 20 % des transactions contestées, un chiffre qui varie selon le processeur et le secteur vertical, mais qui est systématiquement cité dans l'ensemble du secteur. Pour les commerçants transfrontaliers, ce chiffre est encore plus bas.

Les trois types de fraude aux rétrofacturations qui frappent les entreprises indiennes

- Fraude amicale est la plus courante et la plus difficile à combattre. L'acheteur a reçu exactement ce qu'il avait payé. De toute façon, ils contestent simplement les frais – parfois parce qu’ils ont oublié l’achat, parfois parce qu’ils veulent à la fois le produit et le remboursement. Selon les estimations du secteur largement citées dans les recherches sur les paiements, la fraude amicale représente environ 75 % de toutes les rétrofacturations dans le monde, bien que les méthodologies varient selon la source.

- Fraude d'identité est le deuxième type. Quelqu'un a utilisé une carte volée pour vous payer. Le véritable titulaire de la carte conteste la transaction dès qu’il la repère. Vous perdez le paiement et les biens ou services que vous avez livrés, sans aucun recours contre le fraudeur.

- Abus "Article ne correspondant pas à la description" est le troisième. L'acheteur accepte le produit ou le service, l'utilise, puis dépose un litige affirmant qu'il ne correspond pas à la description. Pour les services numériques (constructions de logiciels, travaux de conception, conseil), cela est extrêmement difficile à réfuter car un jugement subjectif est impliqué.

Le coût réel :au-delà du remboursement

L’annulation du paiement n’est que le premier succès. Chaque rétrofacturation entraîne également des frais de traitement des litiges. Stripe facture des frais de litige de 15 $ dans la plupart des régions. PayPal facture entre 20 $ et 30 $, selon le type de compte. Certains processeurs facturent jusqu'à 100 $ aux commerçants à haut risque. Ces chiffres sont indicatifs :les montants exacts varient selon le pays, le processeur et les conditions du compte, et sont sujets à changement. Ces frais ne sont pas remboursables, même si vous gagnez le litige.

Le deuxième coût est votre taux de rétrofacturation. Visa et Mastercard calculent cela en divisant les transactions contestées par le total des transactions mensuelles. Franchissez le seuil de 1 % – le programme de surveillance des litiges de Visa fait référence à des seuils autour de ce niveau, Mastercard fonctionnant dans des fourchettes similaires – et votre processeur vous soumet à un programme de surveillance. Des violations répétées risquent la résiliation du compte, bien que l'application exacte varie selon le système, la région et l'acquéreur. Obtenir un nouveau compte marchand après la résiliation est difficile et coûteux.

Le troisième coût est le temps. Construire une réfutation de rétrofacturation prend des heures de travail de documentation. Pour un litige de 50 000 ₹, de nombreux commerçants estiment que l'effort de réfutation ne vaut pas la probabilité de recouvrement.

Les références en matière de gestion de la fraude, y compris les estimations de Kount (qui fait désormais partie d'Equifax), suggèrent que chaque ₹1 de perte directe due à la fraude peut coûter entre ₹2,5 et ₹3,6 lorsque les frais généraux opérationnels, les frais et le temps sont pris en compte – bien que le ratio exact varie selon la taille et le secteur vertical de l'entreprise. Ce ratio empire à mesure que votre entreprise est petite. Les pertes liées aux rétrofacturations s'accumulent rapidement lorsque vous absorbez déjà des frais cachés, qui grugent vos paiements internationaux à chaque transaction.

Un cadre de prévention en 7 étapes pour les exportateurs indiens

La prévention coûte nettement moins cher que le règlement des différends. Ces étapes s'appliquent à toute entreprise indienne acceptant les paiements par carte internationale.

- Étape 1 :Utilisez un contrat signé avant le début des travaux. Un accord PDF signé par les deux parties, avec les conditions de paiement et la portée des livrables explicitement indiquées, constitue votre principal document de preuve en cas de litige. Aucun contrat signifie aucune trace écrite.

- Étape 2 : facturation par étapes, et non entièrement à l'avance. Pour les projets supérieurs à 1 lakh ₹, divisez le projet en deux ou trois paiements d'étape. Un client qui a payé plusieurs fois et accepté chaque livraison se retrouve dans une position de litige beaucoup plus faible.

- Étape 3 :Documentez formellement chaque livraison. Envoyez un e-mail de confirmation de livraison pour chaque étape. Indiquez la date, ce qui a été livré et demandez un accusé de réception écrit. Conservez cette chaîne d'e-mails comme enregistrement.

- Étape 4 :Obtenez une approbation écrite de chaque livrable. Un WhatsApp « a l'air bien » ne suffit pas. Vous avez besoin d'un e-mail ou d'un document daté qui approuve explicitement le travail. Cette approbation est la preuve la plus solide dans un différend « non conforme à la description ».

- Étape 5 :Conservez des journaux d'utilisation des produits numériques. Si vous fournissez un logiciel, une plate-forme ou un service numérique, conservez les journaux d'accès indiquant quand le client s'est connecté, ce qu'il a utilisé et pendant combien de temps. La preuve d'une utilisation active contredit directement une affirmation "service non reçu".

- Étape 6 : Pensez à éviter les cartes de crédit pour les transactions supérieures à 1,7 lakh ₹ (~ 2 000 $). Le rapport risque/récompense pour l’acceptation des cartes de crédit augmente fortement lorsque le montant des transactions est plus élevé – bien que certaines entreprises B2B matures gèrent cela avec des contrôles supplémentaires, tels que l’authentification et la souscription 3DS. Pour la plupart des exportateurs indiens qui ne disposent pas de ces systèmes, l’exposition n’en vaut pas la peine. Pour les travaux B2B de grande valeur, proposez un virement bancaire ou un virement bancaire direct au stade du contrat.

- Étape 7 :Utilisez des descripteurs de facturation clairs. De nombreuses rétrofacturations sont déclenchées parce que le titulaire de la carte ne reconnaît pas le débit figurant sur son relevé. Assurez-vous que votre descripteur de facturation (le nom qui apparaît sur le relevé) correspond exactement au nom de votre entreprise.

Que faire en cas de rétrofacturation

Si un litige concerne votre compte, agissez immédiatement. La plupart des processeurs vous donnent sept à vingt jours pour répondre. Manquer la fenêtre signifie une perte automatique.

Construisez votre dossier de réfutation autour de quatre documents :le contrat ou l'accord signé, le dossier de confirmation de livraison, l'approbation ou la signature écrite du client et tous les journaux d'utilisation ou d'accès que vous détenez. Si la catégorie de litige est « transaction non autorisée », ajoutez les enregistrements de vérification d'identité lors de l'intégration.

Soumettez-le via le portail de litige de votre processeur, et non par e-mail. Conservez les reçus de confirmation de tout ce que vous soumettez ainsi que les horodatages exacts.

Si votre processeur propose une escalade d'arbitrage, évaluez le montant en jeu avant de le poursuivre. Les frais d'arbitrage varient généralement de 250 $ à 500 $ par cas. Pour les litiges inférieurs à 40 000 ₹, les aspects économiques jouent rarement en votre faveur.

Une option pratique :des services de gestion des litiges comme Chargebacks911 ou Midigator gèrent le processus de réfutation en votre nom pour un pourcentage des fonds récupérés. Pour les entreprises indiennes ayant des volumes récurrents de cartes internationales, le coût peut en valoir la peine.

La voie la plus sûre pour les transactions B2B importantes

Les virements électroniques et les paiements sur compte multidevises ne sont pas soumis aux règles de rétrofacturation des réseaux de cartes. Une fois un virement SWIFT ou bancaire local effectué, aucun mécanisme de litige n'est disponible pour l'acheteur via le réseau bancaire. La transaction est définitive. Trouver le bon mode de paiement n'est qu'une partie du problème :comprendre le cadre complet de conformité des paiements transfrontaliers pour les exportateurs indiens est tout aussi important.

Pour les exportateurs indiens qui facturent des clients B2B internationaux (agences, éditeurs de logiciels, fabricants et consultants), proposer le virement bancaire comme mode de paiement par défaut pour les factures supérieures à 1 000 $ supprime entièrement le risque de rétrofacturation.

Un compte multidevises libellé en USD, GBP ou EUR vous permet également de recevoir des paiements étrangers comme une entreprise locale sur ces marchés, sans passer par des banques correspondantes. Cela signifie moins de frais intermédiaires, un règlement plus rapide et aucune exposition aux réseaux de cartes de crédit.

La conversation avec les clients est simple :positionnez le virement bancaire comme votre moyen de paiement B2B standard. La plupart des entreprises internationales le préfèrent. Il est plus rapide à rapprocher, crée une piste d'audit claire et évite les frais de traitement des cartes de leur côté.

Avis de non-responsabilité : Les informations fournies dans ce blog sont uniquement à des fins d'information générale et ne constituent pas des conseils financiers ou juridiques. Winvesta ne fait aucune déclaration ni garantie quant à l'exactitude ou à la pertinence du contenu et recommande de consulter un professionnel avant de prendre toute décision financière.

Soyez payé dans le monde entier. Gardez-en davantage.

Pas de majorations FX. Pas de TPS. Fonds en 1 jour.

-

Mise à jour du contrôle de stimulation :comment les Américains riches avec 5,7 milliards de dollars de revenus ont reçu des contrôles de stimulation

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Comment calculer le bêta d'un portefeuille

Si votre portefeuille contient des actions internationales, la mesure du bêta du portefeuille peut nécessiter un recalcul. Le bêta dune action mesure théoriquement la sensibilité au prix par rapport

Investissement

- Tensions de guerre commerciale,

- Disponible maintenant :le podcast Next Big Trade

- Guide des dividendes,

- 3 signes que votre portefeuille de placement a besoin d'un relooking

- Intérêt :définition et explication

- 5 actions à acheter pour un rebond économique en 2022

- Qu'est-ce que vendre en force ?

- Argent contre or :l’argent est-il un meilleur investissement ?

- Qu'est-ce que le rendement de la période de détention ?

-

Qu'est-ce que la valeur brute de la marchandise ?

Qu'est-ce que la valeur brute de la marchandise ? Valeur brute de la marchandise (GMV), également appelé volume brut de marchandise, est le montant total des ventes réalisées par une entreprise sur une période donnée, généralement mesurée trimestriel...

-

Comment les enfants de quatrième et de cinquième année peuvent obtenir un laissez-passer gratuit pour les parcs nationaux pour toute la famille

Comment les enfants de quatrième et de cinquième année peuvent obtenir un laissez-passer gratuit pour les parcs nationaux pour toute la famille Les enfants de CM1 et de CM2 peuvent explorer le plein air avec ce pass amusant et gratuit ! Alors que le monde commence à souvrir davantage, vous cherchez peut-être à vous amuser en famille en p...