Gestion efficace de l'argent : 7 stratégies éprouvées pour le contrôle financier

La gestion de l’argent ne doit pas nécessairement être une tâche insurmontable. Avec les bonnes habitudes et un plan clair, vous pouvez garder le contrôle de vos dépenses, épargner de manière constante et réduire le stress financier.

Ces sept stratégies pratiques vous aideront à bâtir une base solide, que vous essayiez de rembourser vos dettes, de faire fructifier votre épargne ou simplement d'arrêter d'avoir l'impression que votre argent disparaît chaque mois.

7 conseils et stratégies de gestion financière

Quelle que soit votre expérience en matière de gestion financière, il est toujours possible de s’améliorer. Ces sept stratégies peuvent vous aider à faire des choix plus judicieux, à adopter des habitudes durables et à garder le contrôle de votre avenir financier.

1. Évaluez votre situation financière

Avant de pouvoir améliorer la façon dont vous gérez votre argent, vous devez avoir une idée claire de votre situation.

Suivez où va votre argent

Commencez par revoir vos dépenses mensuelles. Énumérez les éléments essentiels comme le logement, les services publics, l’épicerie et les transports. Ensuite, éliminez les éléments non essentiels comme les restaurants ou les services de streaming. Utilisez une simple feuille de calcul ou une application de budgétisation comme Monarch pour classer chaque dépense en besoin, désir ou économie. Cela vous montrera où votre argent fuit et où réduire.

Sachez ce que vous gagnez

Additionnez vos revenus provenant de toutes les sources, y compris les salaires, les emplois parallèles ou les revenus passifs. Si l’argent vous semble serré, il est peut-être temps d’augmenter vos revenus en demandant une augmentation, en travaillant en indépendant ou en acceptant un travail à temps partiel. Comparez vos revenus à vos dépenses pour voir si vous vivez selon vos moyens ou si vous comptez sur le crédit pour combler l'écart.

Répertoriez et hiérarchisez vos dettes

Faites une liste complète de ce que vous devez :cartes de crédit, prêts étudiants, paiements de voiture, etc. Incluez les soldes, les taux d’intérêt et les paiements minimums. Cela vous aidera à décider quelles dettes rembourser en premier. Vous pouvez également calculer votre ratio d'endettement pour obtenir un aperçu de votre santé financière.

Vérifiez régulièrement vos rapports de crédit

Votre rapport de crédit montre aux prêteurs comment vous gérez vos dettes. Extrayez vos rapports de crédit gratuits des trois bureaux de crédit et recherchez les erreurs ou les informations obsolètes. Contestez tout ce qui semble faux. Pour améliorer votre pointage de crédit, concentrez-vous sur le paiement de vos factures à temps, sur le maintien des soldes de vos cartes de crédit à un niveau bas et sur la limitation des nouvelles demandes de crédit.

2. Établissez un budget adapté à votre style de vie

Une fois que vous savez où va votre argent, il est temps de donner un emploi à chaque dollar. Un budget solide vous aide à décider quoi dépenser, quoi économiser et quoi éviter, en fonction de vos véritables priorités.

Commencez par votre revenu mensuel total. Attribuez ensuite des montants aux produits essentiels, aux objectifs d’épargne et aux dépenses flexibles. Restez simple avec une application de budgétisation ou une feuille de calcul et enregistrez-vous chaque semaine pour rester sur la bonne voie. Votre budget devrait fonctionner pour votre vie, et non l'inverse.

3. Construire des économies et investir

De solides habitudes d’épargne sont le fondement de la stabilité financière à long terme. Que vous vous prépariez à des situations d'urgence ou que vous planifiiez l'avenir, la clé est d'épargner avec détermination et cohérence.

Commencez avec un fonds d'urgence

Un fonds d’urgence devrait être votre premier filet de sécurité financière. Essayez de mettre de côté trois à six mois de frais de subsistance essentiels sur un compte d’épargne à haut rendement ou un compte du marché monétaire. Automatisez les transferts pour les augmenter au fil du temps et n'y touchez pas, sauf en cas d'urgence réelle.

Économisez à l'avance pour les gros achats

Vous envisagez d'acheter une voiture, de prendre des vacances ou de verser un acompte ? Ouvrez des comptes d'épargne distincts pour chaque objectif et fixez des objectifs mensuels. Cela vous évite de puiser dans votre fonds d'urgence ou de recourir à des dettes à taux d'intérêt élevés.

Investir tôt et de manière cohérente

Une fois que vous avez constitué votre réserve d’épargne, commencez à faire fructifier votre argent. Investir permet de faire croître votre patrimoine plus rapidement que d’épargner seul. Concentrez-vous sur les fonds indiciels à faible coût ou faites appel à un robot-conseiller si vous débutez. De petites cotisations régulières peuvent s'accumuler au fil du temps, en particulier avec une croissance composée.

Profitez des comptes de retraite

Utilisez des comptes fiscalement avantageux comme un 401(k), un IRA traditionnel ou un Roth IRA pour préparer l'avenir. Si votre employeur propose une contrepartie, cotisez au moins suffisamment pour obtenir le montant total :c’est de l’argent gratuit. Voici un aperçu rapide :

- 401(k) : Idéal pour les plafonds de cotisation plus élevés et les correspondances avec les employeurs

- IRA traditionnel : Les cotisations peuvent être déductibles d'impôt; payer les impôts plus tard

- Roth IRA : Payez des impôts maintenant et retirez en franchise d'impôt à la retraite

- HSA (si éligible) : Triple avantage fiscal pour l'épargne santé

4. Gérer efficacement la dette

Avoir des dettes peut épuiser vos finances et limiter vos options, mais il existe des moyens intelligents de prendre le contrôle et de les rembourser plus rapidement.

Concentrez-vous d'abord sur la dette à taux d'intérêt élevé

Faites la liste de toutes vos dettes, puis donnez la priorité à celles avec les taux d'intérêt les plus élevés, comme les cartes de crédit. Effectuez des paiements supplémentaires sur ceux-ci tout en respectant les minimums sur le reste. Cette méthode permet d'économiser de l'argent sur les intérêts et vous aide à rembourser vos dettes plus rapidement.

Simplifiez la dette avec des transferts ou une consolidation

Si votre crédit est en bon état, envisagez une carte de crédit à transfert de solde avec une offre de 0 % TAEG. Cela vous donne le temps de rembourser le solde sans intérêts supplémentaires. Une autre option est la consolidation de dettes, qui consiste à regrouper plusieurs dettes en un seul prêt à un taux inférieur. Assurez-vous simplement de comparer les frais et les conditions avant de vous engager.

5. Protégez vos finances avec la bonne assurance

L’assurance n’est pas seulement une question de tranquillité d’esprit :elle vise également à protéger tout ce pour quoi vous avez travaillé. Commencez par une assurance maladie pour couvrir les frais médicaux, puis ajoutez une assurance vie si quelqu'un dépend de vos revenus. L'assurance-vie temporaire est généralement l'option la plus abordable pour une couverture solide pendant vos années de travail.

Ne négligez pas les autres politiques clés. Les assurances automobile et habitation protègent vos biens, tandis que l’assurance invalidité peut remplacer votre revenu si vous êtes incapable de travailler. Si vous avez accumulé des économies ou possédez des actifs de valeur, envisagez une police d'assurance parapluie pour une protection supplémentaire au-delà des limites standard.

6. Quand travailler avec un conseiller financier

Si vos finances deviennent plus complexes ou si vous avez simplement besoin des conseils d’un expert, un conseiller financier peut vous aider à élaborer un plan plus intelligent. Recherchez un conseiller rémunéré à honoraires ayant une obligation fiduciaire de donner la priorité à vos intérêts. Ils peuvent vous aider avec les stratégies d'investissement, la planification de la retraite, les changements fiscaux et bien plus encore.

Assurez-vous que votre plan successoral est en place

La planification successorale n’est pas réservée aux riches. Un simple testament, une procuration et une désignation de bénéficiaire peuvent protéger votre famille et vos actifs. Si vous avez des personnes à charge, possédez des biens ou souhaitez contrôler la façon dont votre argent sera géré plus tard, parlez-en à un avocat spécialisé en planification successorale pour obtenir les bons documents.

7. Développer un état d'esprit positif en matière d'argent et des habitudes financières

La réussite financière à long terme n’est pas seulement une question de chiffres :elle dépend de la façon dont vous pensez et vous comportez avec l’argent. Au lieu de rechercher la perfection, concentrez-vous sur la création d’habitudes qui correspondent à vos objectifs. Cela implique de vivre en dessous de ses moyens, de dépenser intentionnellement et de rester cohérent même lorsque les progrès semblent lents.

Maintenez votre motivation en apprenant des personnes qui y sont allées. Suivez des blogs sur les finances personnelles, écoutez des podcasts sur l'argent ou lisez des livres qui vous permettent de rester concentré et inspiré. Et ne faites pas cavalier seul :avoir quelqu'un à qui parler, qu'il s'agisse d'un conjoint, d'un ami ou d'un coach financier, peut vous aider à rester plus facilement sur la bonne voie lorsque la vie est chargée.

Voir aussi : Finances personnelles 101 :Guide du débutant

Résultat

Bien gérer votre argent ne consiste pas à être parfait, il s’agit plutôt d’être cohérent. Lorsque vous comprenez votre situation financière, faites des choix intentionnels et adoptez des habitudes qui soutiennent vos objectifs, vous prenez le contrôle.

Commencez avec une stratégie, respectez-la et construisez à partir de là. Au fil du temps, ces petites décisions se traduisent par de réels progrès et par un avenir financier plus solide et plus sûr.

Rencontrez l'auteur

Rachel Myers est une rédactrice en finances personnelles qui estime que la liberté financière doit être pratique et non écrasante. Elle partage des conseils concrets sur la budgétisation, le crédit, l’endettement et l’épargne, sans le jargon. Avec une expérience en coaching financier et une passion pour aider les gens à progresser, Rachel rend la gestion financière réalisable, peu importe d'où vous partez.

-

Que sont les Euro Medium Term Notes (EMTN) ?

Euros à moyen terme, ou EMTN, sont des titres de créance non garantis dont léchéance est de cinq à dix ans. Ils sont généralement émis dans des pays qui traitent des devises en euros. Leuro est un typ

-

Les avantages du bitcoin ajoutent à sa popularité ! Éclairez-vous avec les plus cruciaux d'entre eux

La tendance des investissements change chaque jour. Plus tôt, les gens avaient lhabitude dinvestir dans des choses traditionnelles comme limmobilier, mais maintenant ils se tournent vers des choses mo

Finances Personnelles

- Pays les plus pauvres du monde :le guide complet

- Comment acheter des actions Aurora

- 13 cadeaux financiers à s'offrir en cette période des Fêtes

- Premiers pas pour démarrer sur le Forex

- 6 signes que vous faites tous les bons mouvements d'argent

- ETF Vs Mutual Fund :Connaître la différence et peser vos options

- Un quatrième chèque de relance pourrait sortir 7,3 millions d'Américains de la pauvreté

- Onze tactiques pour informer les adolescents sur la gestion de l'argent

- Mise à jour du chèque de relance :plus d'argent est en route

-

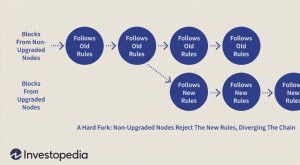

Fourche dure (Blockchain)

Fourche dure (Blockchain) Quest-ce quune fourchette dure ? Un hard fork (ou hardfork), en ce qui concerne la technologie blockchain, est un changement radical du protocole dun réseau qui rend valides les blocs et les transac...

-

Que sont les chèques de redevance ?

Que sont les chèques de redevance ? Les chèques de redevance peuvent durer toute une vie. Les chèques de redevances sont des paiements au créateur ou au propriétaire dun produit en fonction du montant des ventes dun produit. Ils sont s...