7 marques discutent des avantages de la nouvelle économie sans numéraire et de l'omniprésence croissante d'Apple Pay

La technologie restructure la façon dont l'argent circule.

Des crypto-monnaies aux paiements par les pairs et aux paiements en un clic, les innovations modernes modifient l'infrastructure de paiement de base de notre économie.

Le gadget que nous transportons dans nos poches devient plus que jamais possible. Et le portefeuille est sa prochaine cible.

Adii Pienaar, fondateur de Conversio et WooThemes (acquis plus tard par WooCommerce), résume le mieux :

Les clients du monde entier utilisent plus souvent leurs appareils mobiles pour faire des achats en ligne.

Pensez à la facilité avec laquelle Amazon rend cela avec ses achats en 1 clic.

D'un point de vue historique, Apple Pay a été annoncé en 2014. Mais ce n'était pas le premier du genre.

L'évolution des paiements mobiles :

Un bref historique des paiements mobiles, selon TechCrunch :

- 1983 : David Chaum, un cryptographe américain, se lance dans la création d'argent numérique en inventant "la formule aveuglante, qui est une extension de l'algorithme RSA encore utilisé dans le chiffrement du web". C'est le début des crypto-monnaies.

- 1994 : Bien que cela soit contesté, certains pensent que le premier achat en ligne, une pizza au pepperoni et aux champignons de Pizza Hut, a lieu cette année-là.

- 1998 : PayPal est fondé.

- 1999 : Grâce à Ericsson et Telnor Mobil, les téléphones mobiles pourraient être utilisés pour acheter des billets de cinéma.

- 2003 : 95 millions d'utilisateurs de téléphones portables dans le monde ont effectué un achat via leur appareil mobile.

- 2007 : L'iPhone et le système d'exploitation Droid sont sortis.

- 2008 : Le bitcoin est inventé.

- 2011 : Google Wallet est lancé.

- 2014 : Apple Pay est lancé, suivi un an plus tard par Android et Samsung Pay.

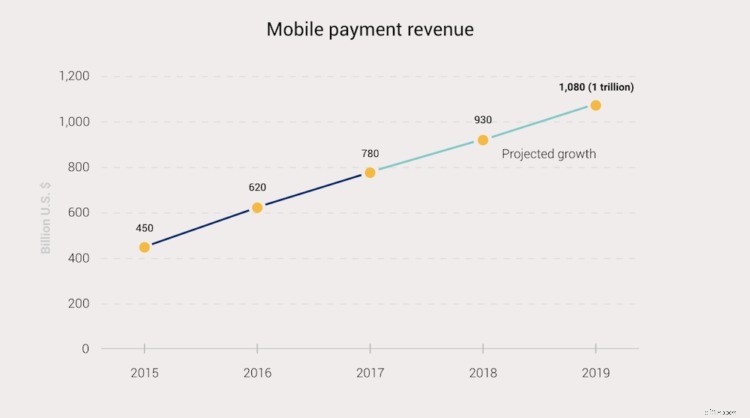

- 2020 : 90% des utilisateurs de smartphones auront effectué un paiement mobile.

Au moment de la sortie d'Apple Pay (des années après la propre application Wallet de Google), le PDG d'Apple, Tim Cook, a décrit le processus de paiement par carte à bande magnétique comme étant interrompu en raison de sa dépendance aux cartes en plastique :

- Interface magnétique obsolète et vulnérable

- Numéros exposés

- Codes de sécurité non sécurisés

Depuis lors, la même technologie qu'Apple utilise pour Apple Pay est devenue omniprésente dans le monde :EMV, une spécification de tokenisation des paiements.

C'est pourquoi votre carte de crédit contient une puce.

Pourtant, les méthodes de paiement numériques restent plus sûres que les cartes physiques. Ils ne peuvent pas être volés, pour commencer.

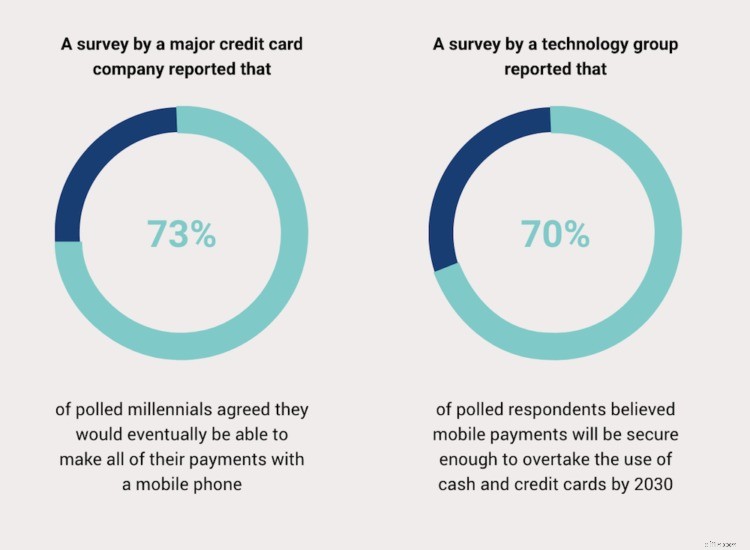

Mais les méthodes de paiement numériques comme Apple Pay ont un autre avantage :les générations émergentes disposant de liquidités et ayant grandi sur les téléphones portables les préfèrent.

D'après une étude menée par le Washington Post.

Et d'ici 2030, les personnes interrogées s'attendent à ce que les portefeuilles numériques soient la principale source de paiements.

Pour voir comment ces tendances rivalisent en 2020, j'ai interviewé 7 marques BigCommerce utilisant la technologie pour comprendre leur cas d'utilisation, leurs données et leurs réflexions.

Ces deux questions ont régné en maître :

- Les gens utilisent-ils Apple Pay ?

- Recommanderiez-vous Apple Pay ?

Voici comment leur expérience s'est déroulée.

-

Les punchouts du commerce électronique B2B sont là :comment les marques B2B réduisent les erreurs manuelles et apportent tous les avantages de la vente en ligne à l'industrie

Les vendeurs experts soccupaient autrefois de toutes les ventes B2B. Ils entretenaient des relations personnelles avec les professionnels de lapprovisionnement qui travaillaient pour les organisation

-

Les avantages et récompenses uniques de la carte de crédit Chase

Il existe de nombreux avantages uniques de la carte de crédit Chase qui peuvent vous aider à tirer le meilleur parti de votre carte de crédit. Chase propose certaines des cartes de crédit avec ré

Entreprises

- Les avantages et les inconvénients des prêts personnels à court terme

- Les risques et les avantages du règlement de dettes personnelles

- Les avantages et les risques du Day Trading Futures

- Coûts et avantages de la stratégie de capture de dividendes

- Les risques et les avantages des investissements en ETF

- Introduction au Bull Spread :risques et avantages

- Comparer les avantages et les risques de démarrer un Roth IRA

- Les avantages et les inconvénients des régimes de retraite

- L'économie,

-

Les sites Web de commerce électronique par abonnement ont vu leurs revenus augmenter de 4 461 % en 5 ans :20 marques en ont profité

Les sites Web de commerce électronique par abonnement ont vu leurs revenus augmenter de 4 461 % en 5 ans :20 marques en ont profité Ne le dites même pas à haute voix : Les boîtes dabonnement ne sont pas mortes. Annoncés comme la stratégie de commerce électronique la plus récente et la plus efficace à partir de 2010 environ, le...

-

Chapitre 4 Les 8 meilleurs outils et services de publicité Facebook pour les marques de commerce électronique

Chapitre 4 Les 8 meilleurs outils et services de publicité Facebook pour les marques de commerce électronique Maintenant que vous comprenez pourquoi vous devriez diffuser des publicités Facebook pour promouvoir votre boutique en ligne et que vous savez par où commencer, vous avez besoin des outils pour y parv...