Nexus de la taxe de vente pour le commerce électronique :un guide de conformité 2024

La plupart des vendeurs de commerce électronique découvrent le lien avec la taxe de vente de la mauvaise manière :une lettre d'un ministère des Finances de l'État concernant un emplacement de stock dont ils ignoraient l'existence, ou un questionnaire préalable à l'audit leur demandant de rendre compte de trois années de ventes non enregistrées. À ce stade, la question n’est plus de savoir si l’argent est dû. Il s'agit de savoir combien est dû et à combien d'États.

La raison pour laquelle cela se produit de cette façon est que les règles de lien ont changé plus rapidement que la plupart des vendeurs ne les suivent, et l'écart entre la connaissance des règles et le franchissement réel d'un seuil est le point où les arriérés d'impôts s'accumulent. Vous trouverez ci-dessous ce qui constitue un lien, ce qui le déclenche, comment les plateformes de marché s'intègrent et que faire une fois que vous avez franchi un seuil.

TL;DR

- Nexus =déclencheur d'obligation fiscale : Une entreprise crée un lien avec la taxe de vente par le biais de sa présence physique ou de son activité économique (généralement 100 000 $ de ventes), et la plupart des États l'appliquent désormais.

- Les règles évoluent vers des seuils réservés aux ventes : La règle des 200 transactions est progressivement supprimée, faisant des revenus le principal déclencheur dans tous les États.

- Il ne s'agit pas seulement d'une question physique ou économique : Les liens entre la place de marché, les clics, l'affiliation et le suivi peuvent toujours créer des obligations même lorsque les vendeurs pensent qu'ils sont couverts.

- La conformité devient rapidement complexe : Une fois le lien déclenché, les vendeurs doivent s'inscrire, configurer la collecte des taxes, déclarer régulièrement et réconcilier tous les canaux.

- Ignorer le lien coûte cher : Les États identifient activement les vendeurs, et un enregistrement manqué peut entraîner des années d'arriérés d'impôts, de pénalités et d'intérêts, souvent évitables grâce à la divulgation volontaire.

- La propreté des données et l'automatisation sont importantes : Les vendeurs multicanaux restent conformes en conservant des données de transaction structurées, en surveillant les seuils et en utilisant des outils pour gérer la synchronisation, le rapprochement et la création de rapports.

Quel est le lien avec la taxe de vente ?

La définition la plus claire vient du Sales Tax Institute donnée sur LinkedIn, qui suit la manière dont les États définissent et appliquent le lien bien avant Wayfair :

Nexus est le lien entre une entreprise et un État qui crée une obligation de taxe de vente. Avant 2018, cette connexion était presque toujours physique. Un magasin. Un entrepôt. Un employé. Puis Wayfair est arrivé. La Cour suprême a statué que l’activité économique à elle seule – vendre suffisamment à un État, même sans présence physique – peut créer un lien. La plupart des États ont désormais des seuils de lien économique, généralement 100 000 $ de ventes ou 200 transactions. La plus grande idée fausse que nous entendons ? « Nous n’avons pas d’emplacement là-bas, donc nous n’avons pas de lien. » Cela n’est plus vrai depuis des années. Et les États rattrapent rapidement leur retard.

Institut de la taxe de venteL'expression état de lien signifie simplement un état dans lequel vous avez établi cette connexion. Vous ne choisissez pas quels États ; les faits sur comment et où vous vendez les choisissent pour vous. Et comme chaque État doté d'une taxe de vente applique désormais une certaine forme de lien économique, les vendeurs qui ont créé leur entreprise en supposant que « je ne suis enregistré que dans mon État d'origine » sont généralement en retard par rapport aux règles actuelles.

En savoir plus sur Taxe sur les ventes en ligne .

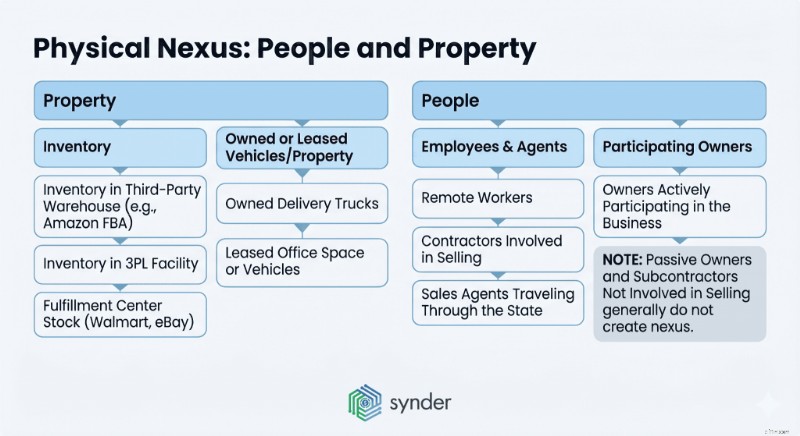

Lien physique :personnes et biens

Le lien physique est la forme la plus ancienne et la plus simple. Si votre entreprise a des personnes ou des biens dans un État, vous y avez un lien dès le premier jour :aucun seuil de vente à franchir, aucune période d'attente.

Les deux catégories couvrent la plupart des situations. La propriété comprend tout inventaire que vous stockez dans un État, même si vous n'êtes pas propriétaire de l'entrepôt :produits conservés dans une installation Amazon FBA, marchandises chez un fournisseur logistique tiers ou stock dans un centre de distribution pour Walmart, eBay ou une autre plateforme. Les véhicules possédés ou loués comptent également, tout comme les propriétés louées. Par personnes, on entend les employés, les sous-traitants impliqués dans la vente, les agents commerciaux voyageant à travers l'État et les travailleurs à distance, même si votre siège social est entièrement ailleurs. Les propriétaires qui participent à l'entreprise comptent ; les propriétaires passifs et les sous-traitants non impliqués dans la vente ne le font généralement pas.

À quoi cela ressemble :une entreprise de préparation de repas basée à Brooklyn avec un bureau à New York qui livre à des clients en Californie a un lien physique à New York le jour de son ouverture. Le jour où Amazon FBA stocke son inventaire dans un centre de distribution californien, il a également un lien physique en Californie. C'est pourquoi les vendeurs multicanaux utilisant Expédié par Amazon doivent être prudents, car un seul transfert de stock peut créer une obligation d'enregistrement dans un État dans lequel vous n'avez jamais vendu une seule commande directe au consommateur.

Un raccourci mental utile :le lien physique suit les personnes et les biens, et non l'endroit où se trouve le client. Si ni vous ni vos affaires ne sont dans l'état, le lien physique n'est plus envisageable, mais le lien économique commence.

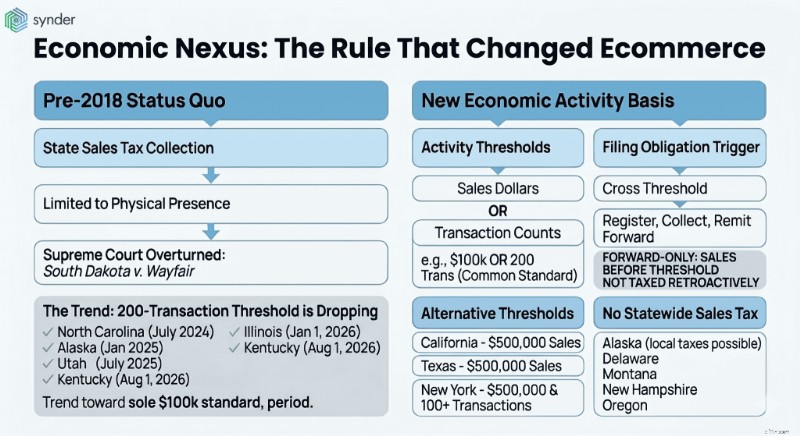

Lien économique :la règle qui a changé le commerce électronique

Avant juin 2018, un État ne pouvait vous obliger à percevoir la taxe de vente que si vous y étiez physiquement présent. L'affaire Dakota du Sud c. Wayfair de la Cour suprême la décision a annulé cela. Les États peuvent désormais imposer la collecte aux vendeurs à distance sur la base uniquement de l'activité économique dans l'État :montant des ventes, nombre de transactions, ou les deux.

En quelques mois, chaque État doté d’une taxe de vente a adopté une version quelconque d’une règle de lien économique. La norme la plus courante, calquée sur la loi du Dakota du Sud, est de 100 000 $ de ventes brutes OU 200 transactions distinctes. au cours de l’année civile en cours ou précédente. Si vous franchissez l'un ou l'autre seuil, vous devez vous inscrire, collecter et verser à l'avenir (même si vous ne devez pas d'arriérés d'impôt sur les ventes qui vous ont permis d'y parvenir).

Le seuil des 200 transactions est en passe d'être dépassé

Cette norme évolue rapidement. Selon l’Economic Nexus State Chart du Sales Tax Institute, chaque État doté d’une taxe de vente applique désormais le lien économique, mais le déclencheur de 200 transactions est supprimé dans tout le pays.

La Caroline du Nord l'a abandonné en juillet 2024, l'Alaska a suivi en janvier 2025, l'Utah a fait de même en juillet 2025, l'Illinois a supprimé son décompte des transactions le 1er janvier 2026 et le Kentucky devrait suivre le 1er août 2026. La tendance pointe vers 100 000 $ de ventes comme norme de lien économique dominante (et dans de nombreux cas unique).

Pour les vendeurs à gros volume et à bas prix (par exemple, une marque de friandises pour animaux vendant des articles à 8 $), c'est une bonne nouvelle dans les États qui ont abaissé le seuil de transaction : 1 000 petites ventes totalisant 40 000 $ ne déclenchent plus d'obligation de déclaration. Pour tous les autres, le changement est avant tout une clarification. La barre est désormais fixée aux dollars de ventes, point final.

États qui ne respectent pas la règle des 100 000 $

Quelques États ne dépassent pas la norme de 100 000 $ cadre :

- Californie – Seuil de ventes de 500 000 $ (ventes uniquement)

- Texas – Seuil de ventes de 500 000 $ (ventes uniquement)

- New York – 500 000 $ de ventes et plus de 100 transactions

États sans taxe de vente à l'échelle de l'État :

- Alaska – pas de taxe à l'échelle de l'État (les juridictions locales peuvent imposer les leurs)

- Delaware

- Montana

- New Hampshire

- Oregon

Seuils de liens économiques par État (2026)

Le tableau ci-dessous couvre les 45 États ayant une taxe de vente, plus Washington, D.C. Les cinq États sans taxe de vente à l'échelle de l'État (Alaska, Delaware, Montana, New Hampshire et Oregon) sont exclus.

Remarque : Les juridictions locales de l'Alaska peuvent toujours imposer leurs propres taxes. Les vendeurs à gros volume qui expédient vers les villes de l'Alaska doivent donc vérifier les règles locales séparément.

État Seuil de vente Seuil de transaction Logique/notes Alabama 250 000 $ Aucun Ventes uniquement Arizona 100 000 $ Aucun Ventes uniquement depuis 2021 (TPT) Arkansas 100 000 $ 200 OU – l'un ou l'autre seuil déclenche Californie 500 000 $ Aucun Ventes uniquement Colorado 100 000 $ Aucun Ventes uniquement (seuil de transaction supprimé 2019)Connecticut 100 000 $ ET 200 ET – les deux doivent être respectés Floride 100 000 $ Aucun Vente uniquement (année civile précédente uniquement) Géorgie 100 000 $ 200 OU – l'un ou l'autre seuil déclenche Hawaï 100 000 $ 200 OU (accise générale taxes)Idaho100 000 $AucunVentes uniquementIllinois100 000 $AucunSeuil de transaction supprimé le 1er janvier 2026Indiana100 000 $AucunVentes uniquement (200 transactions abrogées 2024)Iowa100 000$AucunVentes uniquementKansas100 000$AucunVentes uniquementKentucky100 000$200 (jusqu'au 1er août 2026)OU jusqu'au 1er août 2026, puis 100 000$ uniquementLouisiane100 000$AucunVentes uniquement (seuil de transaction supprimé 2023) Maine 100 000 $ Aucun Ventes uniquement Maryland 100 000 $ 200 OR – l'un ou l'autre seuil déclenche Massachusetts 100 000 $ Aucun Ventes uniquement Michigan 100 000 $ 200 OR – l'un ou l'autre seuil déclenche Minnesota 100 000 $ 200 OR – l'un ou l'autre seuil déclencheursMississippi250 000 $Aucun Ventes uniquementMissouri100 000 $AucunVentes uniquementNebraska100 000 $200OR – l'un ou l'autre seuil déclencheNevada100 000 $200OR – l'un ou l'autre seuil déclencheNew Jersey100 000 $200OR – l'un ou l'autre seuil déclencheNouveau Mexique100 000 $AucunVentes uniquement (brut taxe sur les reçus) New York 500 000 $ Plus de 100 AND – les deux doivent être respectés Caroline du Nord 100 000 $ Aucun Seuil de transaction supprimé en juillet 2024 Dakota du Nord 100 000 $ Aucun Ventes uniquement Ohio 100 000 $ 200 OR – l'un ou l'autre seuil déclenche Oklahoma 100 000 $ Aucun Ventes uniquement Pennsylvanie 100 000 $ Aucun Ventes uniquement (12 mois glissants) Rhode Island 100 000 $ 200 OU – l'un ou l'autre seuil déclenche Caroline du Sud 100 000 $ Aucun Ventes uniquement Dakota du Sud 100 000 $ Aucun Ventes uniquement (seuil de transaction supprimé 2023)Tennessee100 000 $AucunVentes uniquementTexas500 000 $AucunVentes uniquementUtah100 000 $AucunSeuil de transaction supprimé en juillet 2025Vermont100 000 $200OR – l'un ou l'autre seuil déclencheVirginia 100 000 $200OR – l'un ou l'autre seuil déclencheursWashington 100 000 $ Aucun Ventes uniquement Virginie-Occidentale 100 000 $ 200 OU – l'un ou l'autre seuil déclenche Wisconsin 100 000 $ Aucun Ventes uniquement (seuil de transaction supprimé en 2021) Wyoming 100 000 $ Aucun Ventes uniquement (seuil de transaction supprimé 2024) Washington, D.C. 100 000 $ 200 OU – soit déclencheurs de seuilUtilisez-le comme référence, pas comme feuille de route d'enregistrement. Seuils, périodes de mesure et qu'est-ce qui compte pour les ventes brutes (taxables uniquement ? Ventes exonérées également ? Ventes sur le marché ? ) varient et plusieurs États ont modifié les règles au cours des 12 derniers mois. Confirmez toujours auprès du département d'État du revenu ou d'un conseiller agréé en matière de taxe de vente avant de vous désinscrire ou de sauter une inscription.

Autres façons dont Nexus peut vous surprendre

Au-delà des liens physiques et économiques, il existe également une poignée de types de liens moins évoqués :

- Lien avec le marché : Si vous vendez via Amazon, Walmart, eBay, Etsy ou TikTok Shop, ces plateformes sont généralement classées comme facilitateurs de marché et sont tenues de collecter et de verser la taxe de vente en votre nom. Cela ne signifie pas toujours que vous êtes totalement déchargé de toute responsabilité, car de nombreux États comptent toujours les ventes sur le marché dans votre propre seuil de lien économique, ce qui peut vous obliger à vous inscrire même si le marché collecte la taxe réelle.

- Lien lié aux clics : Certains États disent que vous avez un lien si les affiliés de l'État vous envoient des clients via des liens de parrainage. Environ 15 États ont adopté des lois sur les liens entre clics, notamment New York, la Californie, la Pennsylvanie, le Connecticut, le Maine, le Rhode Island, le Vermont, la Louisiane, l'Arkansas et le Kansas, avec des seuils généralement fixés à 10 000 $ de ventes basées sur des références sur 12 mois.

- Lien avec les affiliés : À la différence des clics, cela s'applique lorsqu'une entité associée (une société mère, une société sœur ou une marque affiliée) opère dans l'État et soutient de manière significative vos ventes, par exemple en gérant les retours ou en fournissant un service client.

- Lien de fin : Même après avoir arrêté l'activité qui a créé le lien, certains États exigent que vous continuiez à collecter pendant une période définie. La Californie en est un exemple :si vous dépassez le seuil de 500 000 $ au cours d'une année civile, vous restez responsable pour le reste de cette année et de l'année suivante, même si vos ventes tombent en dessous du seuil.

Le lien de suivi est celui que la plupart des vendeurs manquent lorsqu'ils tentent de se « désinscrire » trop tôt. Vérifiez la règle dans chaque état avant d'arrêter la collecte.

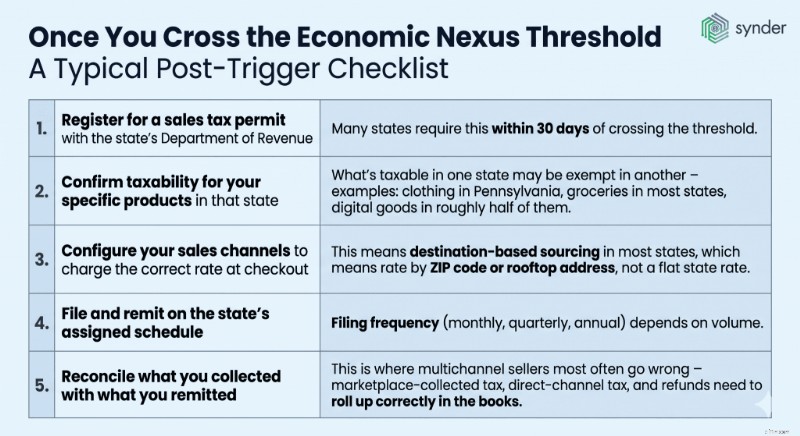

Une fois le seuil franchi

Le déclenchement du lien n'est que le début, et ce qui suit est là où réside la véritable complexité opérationnelle.

Les États-Unis ne sont pas un système fiscal unique, mais un réseau de 12 414 juridictions, avec 681 changements de taux et 335 nouvelles autorités fiscales ajoutées rien qu'en 2025, dont 108 nouvelles villes et 219 impôts de district – le niveau le plus élevé depuis 2017, selon Vertex Inc.

C’est l’environnement dans lequel les vendeurs entrent une fois le lien déclenché. Une liste de contrôle post-déclenchement typique ressemble à ceci :

- S'inscrire pour un permis de taxe de vente avec le ministère du Revenu de l’État. De nombreux États l'exigent dans les 30 jours suivant le franchissement du seuil.

- Confirmez la taxation de vos produits spécifiques dans cet État. Ce qui est imposable dans un État peut être exonéré dans un autre :les vêtements en Pennsylvanie, les produits d'épicerie dans la plupart des États, les biens numériques dans environ la moitié d'entre eux.

- Configurez vos canaux de vente pour facturer le tarif correct au moment du paiement. Cela signifie un approvisionnement basé sur la destination dans la plupart des États, ce qui signifie un tarif par code postal ou adresse sur le toit, et non un tarif forfaitaire par État.

- Déposer et remettre selon le calendrier fixé par l'État. La fréquence de dépôt (mensuelle, trimestrielle, annuelle) dépend du volume.

- Rapprochez ce que vous avez collecté avec ce que vous avez envoyé. C'est là que les vendeurs multicanaux se trompent le plus souvent :les taxes collectées sur le marché, les taxes sur les canaux directs et les remboursements doivent être correctement comptabilisés dans les livres.

Combien peut coûter une mauvaise taxe de vente

Le coût d’une erreur dépend de l’État. Selon les taux de taxe de vente nationaux et locaux de la Tax Foundation, 2026, la Louisiane a le taux combiné de taxe de vente national et local le plus élevé à 10,11 %, suivie du Tennessee à 9,61 %, de Washington à 9,51 %, et de l'Arkansas et de l'Alabama à égalité à 9,46 %. La moyenne nationale pondérée par la population est de 7,53 %. Ainsi, un vendeur qui a déclenché un lien en Louisiane il y a trois ans et qui ne s'est jamais enregistré s'expose à un risque de rétro-impôt d'environ 10 % sur chaque vente en Louisiane, plus les pénalités et les intérêts.

Que se passe-t-il si vous ignorez le lien

Les États n’attendent pas que les vendeurs découvrent cela par eux-mêmes. Les questionnaires préalables à l'audit, le partage des données du marché et le suivi des stocks à partir des rapports Expédié par Amazon donnent aux services fiscaux de l'État une image beaucoup plus claire de qui devrait être enregistré qu'il y a cinq ans à peine. Des États comme l'Illinois et le Missouri envoient activement ces questionnaires désormais, et le fait d'en ignorer un est ce qui fait basculer une enquête préliminaire vers un audit complet assorti de pénalités et d'arriérés d'impôts.

Si un État pense que vous pourriez avoir un lien, le premier contact est souvent un questionnaire portant sur vos emplacements de stocks, votre volume de ventes et vos plateformes. La façon dont vous répondez détermine si cela se transforme en un audit complet. Les vendeurs qui ne répondent pas, ou qui répondent de manière inexacte, sont confrontés à des arriérés d'impôts pendant toute la période d'analyse (généralement trois à quatre ans, parfois plus), à des pénalités qui s'ajoutent et à des intérêts accumulés quotidiennement.

Le calcul des arriérés d'impôts

Un vendeur qui aurait dû s’inscrire au Tennessee il y a trois ans et y gagner 400 000 $ par an doit payer environ 115 000 $ d’arriérés d’impôts au taux combiné de 9,61 % de l’État, avant pénalités et intérêts. Les accords de divulgation volontaire (VDA), dans lesquels un vendeur contacte d'abord l'État et propose de régler, constituent généralement une bien meilleure solution que d'attendre un questionnaire. La plupart des États limiteront la période de rétrospection à trois ou quatre ans et renonceront aux pénalités en échange.

Comment les vendeurs multicanaux restent conformes

Pour les vendeurs dont le chiffre d'affaires est inférieur à 1 million de dollars vendant sur une ou deux plates-formes, un suivi manuel avec un examen trimestriel peut fonctionner :créez un rapport sur les ventes par État chaque trimestre, comparez-le au seuil de chaque État et enregistrez où vous l'avez franchi.

Cela s’effondre rapidement une fois qu’un vendeur est sur trois plateformes ou plus. Les ventes directes Shopify, Amazon, eBay, Walmart Marketplace et TikTok Shop ne partagent pas une vue unifiée des ventes d'un client par État. Les facilitateurs du marché gèrent leur propre taxe, mais ces ventes sont toujours prises en compte dans les seuils de liens économiques dans la plupart des États. Et la taxe réelle collectée (que ce soit par vous, par le marché ou par les deux) doit être rapprochée dans le système comptable si vous voulez que vos livres soient propres à la fin du mois.

Lisez notre article sur Comptabilité du commerce électronique multicanal .

Une pile de conformité multi-états exploitable implique généralement trois couches :

- Données sources :des données de transaction claires et bien organisées circulant de chaque canal de vente vers votre grand livre général, avec une taxe de vente séparée par état et juridiction. Il s'agit de la couche gérée par des outils d'automatisation tels que Synder, qui synchronise les données de commerce électronique et financières sur plus de 30 plates-formes dans des systèmes tels que QuickBooks, Xero, NetSuite, Sage Intacct et Intuit Enterprise Suite. Il applique les codes fiscaux au moment de la synchronisation, regroupe par état pour les écritures de journal et gère séparément la taxe de facilitateur de marché afin qu'elle ne compte pas deux fois dans votre taxe de vente à payer.

- Surveillance Nexus : un système ou un processus qui signale lorsque les ventes par État approchent d'un seuil, de sorte que l'enregistrement a lieu avant que l'exposition ne s'accumule. Certains vendeurs le font dans une feuille de calcul; les plus grands utilisent des outils dédiés de suivi des liens.

- Dépôt et remise : soit en interne, par l'intermédiaire d'un fournisseur de conformité en matière de taxe de vente (TaxJar, Avalara, Numeral, TaxCloud), soit via un CPA spécialisé dans la taxe de vente multi-états.

Découvrez top 10 des logiciels d'automatisation des taxes de vente .

Comment l'automatisation aide les vraies entreprises à gérer la taxe de vente

Une entreprise de chocolat de type « bean-to-bar » basée à Montréal qui vend ses produits aux États-Unis par l'intermédiaire de Stripe continue de se heurter à des problèmes fiscaux parce que les taxes provinciales canadiennes et les exemptions accordées aux clients américains n'étaient pas appliquées de manière cohérente. Après avoir mis en place les règles personnalisables de Synder avec une logique fiscale conditionnelle, ils sont désormais en mesure d'appliquer les taux du Québec ou de l'Ontario aux acheteurs canadiens tout en exemptant automatiquement les transactions américaines. La taxe correcte est appliquée à chaque transaction au fur et à mesure de son arrivée, et quatre types de taxes différents sont traités sans aucun travail manuel.

Ce qu'il faut retenir de manière plus générale : appliquer les règles fiscales au moment où les données sont synchronisées est bien plus fiable que de revenir plus tard et d'essayer de corriger les codes fiscaux dans QuickBooks.

Si vous souhaitez voir comment ce type d'automatisation gère votre taxe de vente, réserver une démo avec Synder .

Réflexions finales sur la gestion du lien avec la taxe de vente

La vérité sur le lien avec la taxe de vente en 2026 est qu’il ne s’agit plus de si un vendeur de commerce électronique multicanal a des liens dans plusieurs États, mais combien , et qui . Wayfair a réglé la question juridique il y a près de huit ans. Les questions complémentaires sur les marchés, les seuils de transaction, les biens numériques et la manière dont les États font respecter les vendeurs non enregistrés ont évolué dans la même direction depuis :plus d'États impliqués, plus de règles, une application plus rapide.

Les vendeurs et les équipes financières qui gèrent bien cela partagent deux habitudes. Ils examinent leurs ventes par État sur une base trimestrielle et non annuelle, de sorte qu’un franchissement de seuil ne passe pas inaperçu pendant neuf mois. Et ils investissent dans des données de source propre :les transactions classées par état, juridiction et code fiscal au point de synchronisation, afin que l'enregistrement, le dépôt et le rapprochement utilisent les mêmes chiffres.

FAQ

Dois-je m'inscrire dans chaque État où j'ai des clients ?

Non. Vous devez uniquement vous inscrire dans les États où vous avez un lien – présence physique, activité économique supérieure au seuil de l’État ou autre lien admissible. Vendre quelques commandes dans un État sans dépasser son seuil de vente ou de transaction ne crée pas d'obligation, bien que certains vendeurs s'enregistrent volontairement dans les États dans lesquels ils espèrent se développer.

L'animateur de la place de marché perçoit-il la taxe de vente sur toutes mes ventes sur la place de marché ?

Dans la plupart des États, oui. Amazon, Walmart Marketplace, Etsy, eBay et les plateformes similaires sont tenues de collecter et de verser la taxe de vente sur les transactions qu'elles facilitent. Mais les vendeurs doivent toujours confirmer que la plateforme est enregistrée dans l'État concerné, comptabiliser les ventes sur le marché dans leur propre seuil de lien économique lorsque l'État l'exige, et enregistrer correctement la taxe retenue sur le marché dans leurs livres pour éviter les doubles déclarations.

Combien de temps dois-je m'inscrire après avoir déclenché le lien économique ?

Cela dépend de l'état. Beaucoup nécessitent une inscription dans les 30 à 60 jours suivant le franchissement du seuil; certains l'exigent avant le premier jour du mois civil suivant. Une fois inscrit, vous devez commencer à percevoir la taxe sur la prochaine vente applicable. Des accords de divulgation volontaire sont disponibles dans la plupart des États pour les vendeurs qui se rendent compte qu'ils ont franchi des seuils au cours de périodes précédentes et souhaitent régler avant d'être audités.

Puis-je me désinscrire si mes ventes tombent en dessous du seuil d'un État ?

Dans certains États, oui, mais dans d'autres (par exemple, en Californie), les règles de lien de fuite exigent la poursuite de la collecte pendant une période définie après l'arrêt de l'activité. Vérifiez toujours les règles de désenregistrement de l'État avant d'arrêter la collecte et envisagez d'obtenir la confirmation d'un conseiller en taxe de vente agréé.

Le lien entre la taxe de vente et la taxe de vente s'applique-t-il aux produits SaaS ou numériques ?

De plus en plus, oui. Environ la moitié des États américains taxent explicitement le SaaS et les produits numériques ; d’autres appliquent les règles existantes en matière de taxe de vente aux produits numériques via les conseils des agences. Le Kentucky a commencé à taxer les logiciels basés sur l'IA et les SaaS en janvier 2026 dans le cadre de définitions élargies des logiciels informatiques pré-écrits, et plusieurs autres États ont ajouté ou clarifié les règles sur les biens numériques au cours des 18 derniers mois. Les vendeurs SaaS doivent traiter le lien et la fiscalité comme deux questions distinctes :le lien vous indique si vous êtes dans le système, et la fiscalité vous indique si votre produit spécifique est soumis à une taxe dans cet État.

-

4 façons d'augmenter vos économies sans réduire vos dépenses

Il est vraiment possible daugmenter vos économies taux sans changer vos habitudes de consommation. Il y a de fortes chances que vous souhaitiez probablement que le solde de votre compte dépargne soit

-

Qu'est-ce que le peso colombien (COP) ?

Le peso colombien est la monnaie officielle de la République de Colombie. Le peso est parfois désigné par un signe dollar standard – $ – et à dautres moments par COL$. Le symbole du marché des changes

Comptabilité

- Un guide du débutant sur la marge de contribution en 2022

- Grand livre général

- Qu'est-ce que le Financial Accounting Standards Board (FASB) ?

- Comment créer et envoyer un document d'avis de paiement

- Qu'est-ce que l'état du résultat global ?

- 8 meilleures pratiques clés en matière de comptabilité de construction pour les entrepreneurs

- Qu'est-ce que l'amortissement comptable par rapport à l'amortissement fiscal ?

- Qu'est-ce qu'un bon ?

- Qu'est-ce que la base en ligne droite ?

-

Qu'est-ce que la gestion active de portefeuille obligataire ?

Qu'est-ce que la gestion active de portefeuille obligataire ? Un portefeuille obligataire peut être géré de plusieurs manières; cependant, les méthodes primaires sont actives, passif, ou un hybride des deux. Gestion active de portefeuille obligataire, comme le n...

-

Statistiques américaines sur l'inégalité des revenus à connaître en 2021

Statistiques américaines sur l'inégalité des revenus à connaître en 2021 Lécart de richesse en Amérique se creuse-t-il ? En un mot, oui. La classe moyenne américaine daujourdhui est moins bien lotie que ses parents. Nous avons examiné les statistiques américaines sur li...