Les banques sud-africaines doivent faire plus pour assurer l'inclusion financière

Une analyse de l'inclusion financière en Afrique du Sud montre que l'abordabilité limite l'accès des ménages pauvres aux services financiers formels. Dans notre étude, qui a examiné l'utilisation des biens et services financiers par les gens entre 2008 et 2015, nous avons constaté qu'il y avait une augmentation générale de l'utilisation. Mais cela a été fortement biaisé pour les ménages à revenus plus élevés.

L'inclusion financière est définie au sens large comme la capacité des personnes à accéder à une gamme de services financiers abordables. Parmi ceux-ci figurent les comptes bancaires et d'épargne, prêts et produits d'assurance. Les ménages exclus financièrement ne peuvent participer à diverses formes d'épargne ou d'accumulation de richesse. Celles-ci vont du paiement de factures par prélèvement automatique à l'obtention de formes de crédit avantageuses.

La principale implication politique de nos conclusions est que davantage de services financiers devraient cibler les ménages à faible revenu. Cela devrait être une priorité, étant donné le taux élevé d'exclusion parmi les pauvres.

Mesurer l'utilisation en fonction du revenu

En général, il y a quatre dimensions de l'inclusion financière :l'accès, usage, qualité et bien-être. Dans notre étude, nous nous concentrons sur l'utilisation.

Les services financiers disponibles en Afrique du Sud vont des plus connus tels que les comptes bancaires et les cartes de crédit aux moins connus tels que les contrats de location-vente et les prêts avec les « mashonisa » (requins). Dans le contexte sud-africain, un compte bancaire reste le service financier le plus utilisé. Le nombre d'individus adultes non bancarisés est passé de 17 millions à 14 millions entre 2003 et 2017.

Notre étude est la première à examiner en profondeur les données de la National Income Dynamics Study. Cette étude interroge les mêmes ménages (si possible) tous les deux ans pour suivre l'évolution de leur revenu et de leur bien-être hors revenu au fil du temps.

Une caractéristique remarquable de l'étude est qu'elle interroge les chefs de ménage sur leur utilisation de 14 services financiers.

A l'aide de quelques techniques statistiques, nous avons développé un indice global d'utilisation financière pour étudier le profil des personnes qui ont été complètement incluses financièrement.

Ce que nous avons trouvé

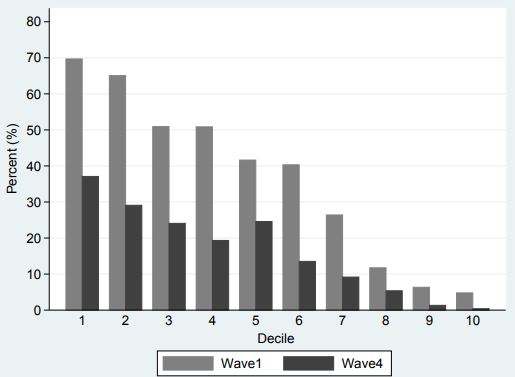

L'étude a révélé que l'utilisation accrue des produits et services financiers était principalement associée aux ménages à revenu élevé. Les autres caractéristiques des individus et des ménages qui affichaient une utilisation plus élevée des services financiers étaient :Masculin, blanche, plus instruit, résidents urbains des provinces du Cap occidental et du Gauteng. Ils provenaient de ménages plus grands avec plus de membres employés.

La probabilité d'une exclusion financière complète était plus fréquente dans les ménages ruraux pauvres vivant dans l'Eastern Cape, Provinces du KwaZulu-Natal et du Limpopo. Presque invariablement, ces ménages étaient composés de Noirs. L'étude a également révélé que les ménages avec un faible revenu réel par habitant et moins de membres employés étaient associés à une plus grande probabilité d'exclusion financière. Les ménages de plus grande taille et dirigés par des personnes d'âge moyen étaient associés à une inclusion financière significativement plus élevée et à une probabilité plus faible d'exclusion financière complète.

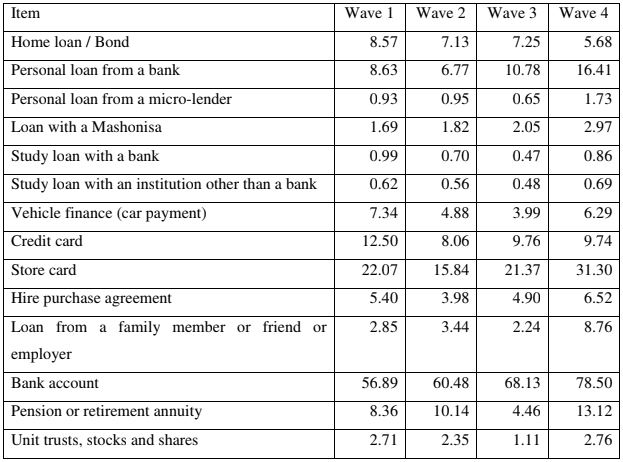

Le tableau ci-dessous présente la proportion de ménages dont au moins un membre adulte bénéficie d'une forme ou d'une autre des services financiers observés. Les résultats indiquent qu'il y a eu une augmentation de l'utilisation de la plupart des services financiers entre les vagues 1 (2008) et 4 (2014/2015). En particulier, la proportion de ménages dont au moins un membre possède un compte bancaire est passée de près de 57 % en vague 1 (2008) à plus de 78 % en vague 4 (2014/2015), tandis que ceux ayant un prêt personnel auprès d'une banque ont presque doublé (8,63 % à 16,41 %) entre la première (2008) et les dernières vagues (2014/2015).

Nous avons également considéré des variables provenant de sources financières informelles, tels que les prêts de mashonisa (requins prêteurs), qui sont passés de 1,69 % en vague 1 à 2,97 % en vague 4, et les prêts d'un membre de la famille, ami ou employeur, qui est passé de moins de 2,85 % à 8,76 %. L'utilisation d'autres services importants, tels que les contrats de location-vente, cartes de magasin et plans de pension ou de rente de retraite, également augmenté au cours des quatre vagues. Il y a une diminution de l'utilisation de certains des principaux services financiers. Par exemple, les ménages dont au moins un membre a déclaré avoir un prêt immobilier ou une obligation étaient à 8,63 % en vague 1 et ont progressivement diminué au fil des ans, s'établissant à 5,68 % à la vague 4. On note également une légère baisse des prêts d'études et des financements automobiles.

Une source de financement qui se démarque particulièrement est l'utilisation des cartes de crédit, qui est passé de 12,5 % (vague 1) à 9,74 % (vague 4).

Dans les quatre vagues, les ménages considérés comme pauvres avaient des taux d'utilisation relativement plus faibles de chaque source de financement.

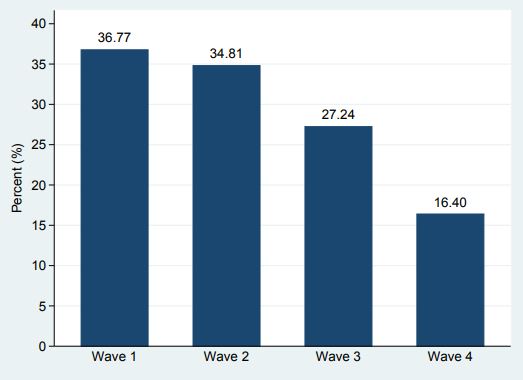

La figure ci-dessous montre la proportion de ménages qui étaient complètement exclus financièrement (ils n'avaient aucune des 14 sources de financement). Il a plus que diminué de moitié entre la première (36,77 %) et la quatrième (16,40 %) vagues.

Et ensuite ?

Alternative de soutien, l'accès et l'utilisation de la finance noire est une possibilité. Cela peut aller de comptes bancaires et de produits à faible coût à des technologies avancées qui fournissent des services financiers aux exclus de manière rapide, manière abordable et efficace.

D'autres pays peuvent servir d'étude de cas.

Par exemple, en Inde, le gouvernement et les prestataires privés ont collaboré pour élargir l'accès à des produits financiers tels que l'assurance à moindre coût. Le gouvernement indien a créé un fonds de sécurité sociale qui finance les compagnies d'assurance pour subventionner les primes d'assurance proposées aux ménages les plus pauvres. Cette initiative a permis à plus de deux millions d'Indiens pauvres d'avoir accès à des polices d'assurance.

La promotion des pools d'argent est également une autre option. Une étude menée dans cinq pays des Caraïbes a montré que les fonds communs, où les pauvres mettent leur argent en commun et créent des banques collectives, aidé les gens à épargner. Au Cameroun, la pratique du prêt et de l'épargne par le biais de la parenté et des réseaux financiers s'est avérée plus digne de confiance que le courant dominant.

Cela appelle clairement un système financier proactif qui promeut de tels canaux et qui a la confiance du grand public, en particulier les personnes à faible revenu.

Mais les initiatives d'inclusion financière destinées aux pauvres doivent être étroitement surveillées. C'est parce qu'ils n'ont pas toujours un impact positif, particulièrement sur les pauvres.

-

Comment bâtir la sécurité financière

Il est possible pour nimporte qui de gagner en sécurité en prenant les bonnes mesures. Pour la plupart des Américains, la crise du nouveau coronavirus a été un signal dalarme majeur. Léconomie se

-

43 % des Américains veulent économiser plus en 2022

Épargner est un objectif financier important pour beaucoup . Découvrez comment vous pouvez réaliser vos objectifs financiers personnels. Au début de chaque année, de nombreuses personnes se fixent d

Bancaire

- Rôle des banques dans l'intermédiation financière

- 5 principales tendances de la technologie financière

- Le Nigeria fait des progrès en matière d'inclusion financière :voici comment

- Les subventions sociales en Afrique du Sud :briser le mythe de l'inclusion financière

- Qu'est-ce que l'inclusion financière ?

- Qu'est-ce que le secteur financier ?

- Ai-je besoin d'un conseiller financier ?

- Votre bilan financier en 10 points

- Système bancaire ouvert :tout ce que vous devez savoir

-

Les hommes ou les femmes sont-ils plus susceptibles de commettre une infidélité financière ?

Les hommes ou les femmes sont-ils plus susceptibles de commettre une infidélité financière ? Quel sexe est le plus sujet à linfidélité financière ? La réponse pourrait te surprendre. Quel sexe est le plus sujet à linfidélité financière ? La réponse pourrait te surprendre. Linfidélité fina...

-

5 signes que vous vous dirigez vers une crise financière

5 signes que vous vous dirigez vers une crise financière Ces drapeaux rouges doivent être traités dès maintenant. Tout le monde espère quune crise financière ne leur arrivera pas, mais nous navons pas toujours le contrôle sur les dépenses que la vie nou...