Minimiser le risque de perte de vos investissements

Les rendements sont amusants à penser et les investisseurs commencent souvent à compter leurs récompenses alors qu'ils sont toujours en train de faire un investissement malgré une incertitude importante. Wall Street s'appuie sur cette tendance à vendre toutes sortes d'investissements à une variété de personnes. Malheureusement, beaucoup moins de personnes accordent une attention adéquate au RISQUE lié à leurs investissements potentiels.

N'oubliez pas qu'investir implique des probabilités, pas des certitudes, le risque vient donc avec le territoire. Les meilleurs investisseurs excellent dans la gestion des risques, souvent plus qu'ils ne se concentrent sur le calcul de leurs rendements potentiels. Cette focalisation sur le risque est une différence clé entre les investisseurs avertis et les investisseurs moyens. Cela explique en grande partie l'avantage dont jouissait l'ancien groupe.

A présent, vous demandez peut-être, Qu'est-ce que le risque ? Existe-t-il une bonne définition ? C'est une question extrêmement importante. La plupart des gens vous donneraient une idée intuitive de ce que cela signifie, alors ils utilisent le mot avec désinvolture. Une bonne définition fonctionnelle est peut-être que le risque d'investissement est la possibilité de perdre tout ou partie de votre investissement initial, et secondairement comme la possibilité que vous n'obteniez pas réellement les rendements que vous attendez.

Il existe différents types de risques d'investissement. Les gens peuvent penser au risque de manière homogène, mais en réalité, il existe de multiples risques identifiables associés à la plupart des investissements. Par exemple, il y a un risque d'inflation, risque principal, risque de taux d'intérêt, risque du marché, le risque de crédit, Risque de liquidité, et le risque de volatilité. Une définition de chacun dépasse notre discussion actuelle.

Ce dont la plupart des gens se soucient et s'inquiètent, cependant, est le risque de perdre leur argent durement gagné. Néanmoins, ils ne prêtent souvent pas assez d'attention à la gestion de ce risque intelligemment ou en amont. La plupart des gens ne gèrent pas bien les risques associés à leurs investissements. Cela se produit par une combinaison d'ignorance, manque de temps, et aussi pour des raisons psychologiques.

Les psychologues ont abondamment documenté que nous sommes câblés pour être biaisés contre les pertes, c'est-à-dire que pour la plupart des gens, la douleur d'une perte est une émotion bien plus puissante qu'un gain équivalent mais opposé. Ce principe psychologique explique en partie pourquoi la plupart des gens accordent une attention insuffisante au risque et il est désagréable de penser aux pertes potentielles.

L'autre raison est que nous avons tendance à avoir un optimisme irrationnel sur le fait que nos propres résultats seront d'une manière ou d'une autre meilleurs que les probabilités ou que les expériences de vos voisins ne le suggèrent. En raison de ce biais d'excès de confiance, les gens font souvent des investissements qu'ils devraient probablement éviter complètement. Et bien sûr, il est difficile, voire impossible, pour la plupart des individus d'être objectifs vis-à-vis d'eux-mêmes.

Ces observations proviennent d'un domaine appelé économie comportementale qui donne beaucoup de réponses sur les raisons pour lesquelles nous faisons les choses que nous faisons, y compris prendre des risques même lorsqu'ils n'ont pas de sens et sont susceptibles de nous blesser. La première étape vers le salut est d'être conscient que nous avons tendance à penser de cette façon et d'utiliser cette conscience pour prendre du recul ou bien compter sur un conseiller pour le faire pour vous.

Compte tenu de cela, vous vous demandez peut-être si et comment les investisseurs peuvent mieux gérer le risque d'investissement ? Notez que la question implique qu'une personne est consciente du risque et peut l'évaluer avec précision, et comme nous l'avons déjà noté, c'est probablement l'un des plus gros problèmes pour de nombreuses personnes en termes de risques associés à leurs investissements. Un investisseur potentiel peut ne pas être dans le bon état d'esprit ou avoir le temps de reconnaître certains risques dès le départ. Dans la plupart de ces cas, ils finiront par s'en rendre compte, mais souvent une fois qu'il est trop tard pour faire quoi que ce soit pour l'atténuer.

En supposant le cas idéal, cependant, dans lequel le risque est reconnu à l'avance, les principaux moyens de gérer le risque sont #1.) Évitez-le ; #2.) Couvrez-le; #3.) S'assurer contre cela ; et 4) Diversifier. Les quatre peuvent être de bons outils pour gérer les risques s'ils sont utilisés correctement. Ils peuvent également être dangereux lorsqu'ils sont mal appliqués. Vous utilisez probablement toutes ces techniques dans votre vie de tous les jours, mais peut-être pas aussi systématiquement dans vos investissements. Il n'est ni souhaitable ni vraiment possible d'éviter tout risque à tout moment. Certains risques, tels que le risque d'inflation vous trouvera, même si vous cachez tout votre argent sous un matelas.

La technique la plus puissante pour gérer le risque dans les investissements est de l'éviter ou de le minimiser dès le départ. Vous ou votre conseiller pouvez le faire en étant sélectif et en limitant vos activités d'investissement principalement à des domaines de compétence particulière lorsque vous avez un avantage informationnel et expérientiel. En suivant cette règle, vous serez plus susceptible de reconnaître les risques encourus et donc d'accepter les risques en toute connaissance de cause et en échange de rendements que vous pouvez prévoir en toute confiance en échange d'assumer ces risques.

La plupart des bons investisseurs et des bons hommes d'affaires contrôlent le risque de cette manière, c'est-à-dire en limitant leurs investissements aux domaines dans lesquels ils ont des compétences particulières et sont convaincus, sur la base de la logique, que les chances d'un bon résultat sont élevées. Ils ont également tendance à éviter complètement les risques qui ne correspondent pas à la définition ci-dessus. C'est pourquoi un bon investissement a été appelé investissement de type commercial, car cela nécessite de ne prendre que des risques calculés à des moments opportuns pour être adéquatement récompensé.

La diversification et la couverture peuvent être des techniques précieuses pour mieux gérer les risques qui ne peuvent être évités dès le départ. La diversification consiste à répartir vos actifs et vos investissements dans plusieurs endroits différents en partant de l'idée que si de mauvaises choses arrivent, cela ne devrait pas affecter tous vos différents investissements de la même manière. C'est effectivement un bon principe.

En ce qui concerne une couverture, il existe plusieurs techniques comme les options, court-circuit, ou acheter des actions négativement corrélées. N'oubliez pas que la couverture est comme une assurance dans le sens où vous payez quelqu'un d'autre pour assumer une partie du risque. Si vous utilisez des techniques de couverture ou d'assurance telles que les options, il est susceptible d'avoir un coût en termes de rendements inférieurs sur le long terme en échange de moins de fluctuations et de protection contre la grosse perte inattendue.

Il peut exister un niveau optimal de diversification et/ou de couverture dans certaines fourchettes. Cependant, chaque situation et avis d'experts varient, vous ou un conseiller compétent devez donc personnaliser une approche qui correspond à votre situation et à votre tolérance. Notez qu'il est également possible d'être sur-diversifié lorsque vous ne savez pas vraiment dans quoi vous investissez. Se limiter à la quantité ou à une diversification excessive peut garantir un rendement médiocre ou pire. Un niveau optimal de diversification pour la plupart des individus peut probablement être atteint dans un compte d'investissement avec aussi peu que 15 à 30 positions bien choisies tant que l'accent est mis sur la diversification par secteur et d'autres paramètres.

Faites attention au risque à l'avenir et prenez vous-même le temps et les efforts nécessaires pour gérer intelligemment le risque ou recherchez un conseiller qui possède l'expertise et le temps pour vous aider à évaluer et à éviter les risques d'investissement dès le départ. Cela ne sert à rien de se rendre compte que vous avez un problème seulement après qu'il soit trop tard.

Comme le dit Warren Buffett, "C'est seulement quand la marée descend que vous voyez qui a nagé nu." Adoptez une approche proactive afin de ne pas être pris au dépourvu la prochaine fois que la marée se retirera. Vous dormirez plus facilement et obtiendrez un meilleur résultat pour vous et votre famille à long terme. Comme les médecins aiment à le dire, une once de prévention vaut mieux que guérir.

-

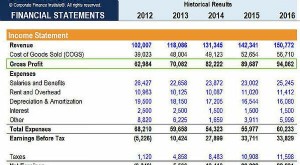

Qu'est-ce que le bénéfice brut ?

Le bénéfice brut (GP) dune entreprise est le résultat comptable obtenu après déduction du coût des marchandises vendues et des retours/allocations des ventes du total des revenus des ventes. En compta

-

Comment écrire quinze mille dollars et dix cents sous forme de chèque

Létude de 2016 sur les paiements de la Réserve fédérale a révélé que les Américains nont pas renoncé à faire des chèques en faveur des méthodes électroniques. En réalité, 17,3 milliards de chèques tot

-

Comment épargner pour la retraite avec le bon budget de planification de retraite

Les années dor nécessitent un peu dor. Épargnez-vous pour la retraite? Tu devrais être, même si vos années dor sont loin de plus de la moitié de votre vie. Plus tôt vous commencez, moins vous aurez

-

Qu'est-ce que le crédit ? Tout ce que tu as besoin de savoir

Crédit est quelque chose que nous mentionnons souvent lorsque nous parlons dargent. En réalité, nous utilisons le crédit tous les jours pour acheter des choses comme des vêtements, nourriture, loge

gestion des risques

- Mesurer le risque d'investissement et l'importance du ratio de Sharpe

- Réévaluer votre tolérance au risque

- Ruminations sur le risque et le rendement

- Protéger votre portefeuille ou prendre des bénéfices

- Comment planifier les risques dans votre portefeuille en connaissant votre tolérance et votre capacité

- Mettre le risque à sa place dans votre portefeuille :Partie 3

-

La Nouvelle-Orléans dépense 400 000 $ par jour pour l'effondrement d'un hôtel:le maire

La Nouvelle-Orléans dépense 400 000 $ par jour pour l'effondrement d'un hôtel:le maire Le maire de la Nouvelle-Orléans, LaToya Cantrell, a déclaré que la ville avait dépensé des centaines de milliers de dollars par jour pour répondre à leffondrement partiel dun hôtel au début du mois. ...

-

Qu'est-ce que la valeur brute de la marchandise ?

Qu'est-ce que la valeur brute de la marchandise ? Valeur brute de la marchandise (GMV), également appelé volume brut de marchandise, est le montant total des ventes réalisées par une entreprise sur une période donnée, généralement mesurée trimestriel...

-

Cette simple erreur sur une demande de crédit peut vous coûter cher

Cette simple erreur sur une demande de crédit peut vous coûter cher Outre votre pointage de crédit, votre revenu peut jouer un rôle important dans lapprobation dune carte de crédit, et le montant du crédit pour lequel vous serez approuvé. Mais pour ceux qui ont des em...

-

Qu'est-ce que l'indice NIFTY 50 ?

Qu'est-ce que l'indice NIFTY 50 ? NIFTY 50 est lindice le plus important de la National Stock Exchange of India Limited (NSE)National Stock Exchange of India Limited (NSE)La National Stock Exchange of India Limited (NSE) est la plus g...