Crise financière asiatique

Quelle était la crise financière asiatique ?

La crise financière asiatique, également appelée la « contagion asiatique », " était une séquence de dévaluations monétaires et d'autres événements qui ont commencé à l'été 1997 et se sont propagés sur de nombreux marchés asiatiques. Les marchés des devises ont d'abord échoué en Thaïlande à la suite de la décision du gouvernement de ne plus rattacher la monnaie locale au dollar américain ( USD). Les baisses de devises se sont propagées rapidement dans toute l'Asie de l'Est, provoquant à son tour des baisses boursières, des recettes d'importation réduites, et les bouleversements gouvernementaux.

Comprendre la crise financière asiatique

À la suite de la dévaluation du baht thaïlandais, une grande partie des devises d'Asie de l'Est ont chuté de 38 %. Les stocks internationaux ont également diminué jusqu'à 60 pour cent. Heureusement, la crise financière asiatique a été quelque peu endiguée grâce à l'intervention financière du Fonds monétaire international et de la Banque mondiale. Cependant, les baisses de marché se sont également fait sentir aux États-Unis, L'Europe , et la Russie alors que les économies asiatiques se sont effondrées.

Suite à la crise, de nombreux pays ont adopté des mesures protectionnistes pour assurer la stabilité de leurs monnaies. Cela a souvent conduit à des achats massifs de bons du Trésor américain, qui sont utilisés comme investissements mondiaux par la plupart des gouvernements du monde, autorités monétaires, et les grandes banques. La crise asiatique a entraîné des réformes financières et gouvernementales indispensables dans des pays comme la Thaïlande, Corée du Sud, Japon, et l'Indonésie. Il sert également d'étude de cas précieuse pour les économistes qui tentent de comprendre les marchés entrelacés d'aujourd'hui, en particulier en ce qui concerne le commerce des devises et la gestion des comptes nationaux.

Causes de la crise financière asiatique

La crise s'enracine dans plusieurs filières industrielles, financier, et les phénomènes monétaires. En général, bon nombre d'entre eux sont liés à la stratégie économique de croissance tirée par les exportations qui avait été adoptée dans les économies en développement d'Asie de l'Est dans les années qui ont précédé la crise. Cette stratégie implique une coopération gouvernementale étroite avec les fabricants de produits d'exportation, y compris les subventions, des accords financiers avantageux, et une devise par rapport au dollar américain pour assurer un taux de change favorable aux exportateurs.

Bien que cela ait profité aux industries en croissance de l'Asie de l'Est, cela comportait également certains risques. Des garanties gouvernementales explicites et implicites pour renflouer les industries et les banques nationales ; relations chaleureuses entre les conglomérats d'Asie de l'Est, institutions financières, et les régulateurs; et une vague d'afflux financiers étrangers avec peu d'attention aux risques potentiels, tous ont contribué à un aléa moral massif dans les économies d'Asie de l'Est, encourager les investissements majeurs dans le marginal, et des projets potentiellement malsains.

Avec le renversement de Plaza Accord en 1995, les gouvernements des États-Unis, Allemagne, et le Japon a accepté de se coordonner pour laisser le dollar américain s'apprécier par rapport au yen et au deutsche mark. Cela signifiait également l'appréciation des devises d'Asie de l'Est qui étaient rattachées au dollar américain, ce qui a conduit à l'accumulation de pressions financières importantes dans ces économies alors que les exportations japonaises et allemandes sont devenues de plus en plus compétitives par rapport aux autres exportations d'Asie de l'Est. Les exportations se sont effondrées et les bénéfices des entreprises ont diminué. Les gouvernements d'Asie de l'Est et les institutions financières connectées ont de plus en plus de mal à emprunter en dollars américains pour subventionner leurs industries nationales et également maintenir leurs parités monétaires. Ces pressions ont atteint leur paroxysme en 1997, l'une après l'autre, elles ont abandonné leurs ancrages et dévalué leurs monnaies.

Réponse à la crise financière asiatique

Comme mentionné ci-dessus, le FMI est intervenu, l'octroi de prêts pour stabiliser les économies asiatiques – également appelées « économies du tigre » – qui ont été touchées. Environ 110 milliards de dollars de prêts à court terme ont été avancés à la Thaïlande, Indonésie, et la Corée du Sud pour les aider à stabiliser leurs économies. À son tour, ils devaient respecter des conditions strictes, notamment des impôts et des taux d'intérêt plus élevés, et une baisse des dépenses publiques. Bon nombre des pays touchés commençaient à montrer des signes de reprise en 1999.

Leçons tirées de la crise financière asiatique

Bon nombre des enseignements tirés de la crise financière asiatique peuvent encore être appliqués aux situations qui se produisent aujourd'hui et peuvent également être utilisés pour aider à atténuer les problèmes à l'avenir. D'abord, les investisseurs doivent se méfier des bulles d'actifs - certaines d'entre elles peuvent finir par éclater, laissant les investisseurs dans le pétrin une fois qu'ils le font. Une autre leçon possible est que les gouvernements gardent un œil sur les dépenses. Toute dépense d'infrastructure dictée par le gouvernement aurait pu contribuer aux bulles d'actifs qui ont provoqué cette crise, et il peut en être de même pour tout événement futur.

Cas moderne de la crise financière asiatique

Les marchés mondiaux ont beaucoup fluctué au cours des deux dernières années, du début 2015 au deuxième trimestre 2016. Cela a fait craindre à la Réserve fédérale la possibilité d'une deuxième crise financière asiatique. Par exemple, La Chine a envoyé une onde de choc sur les marchés boursiers aux États-Unis le 11 août 2015, lorsqu'il a dévalué le yuan par rapport au dollar américain. Cela a provoqué un ralentissement de l'économie chinoise, résultant en des taux d'intérêt intérieurs plus bas et une grande quantité d'obligations flottantes.

Les faibles taux d'intérêt adoptés par la Chine ont incité d'autres pays asiatiques à baisser leurs taux d'intérêt nationaux. Japon, par exemple, a réduit ses taux d'intérêt à court terme déjà bas à des chiffres négatifs début 2016. Cette période prolongée de taux d'intérêt bas a contraint le Japon à emprunter des sommes de plus en plus importantes pour investir sur les marchés boursiers mondiaux. Le yen japonais a réagi de manière contre-intuitive en augmentant en valeur, rendant les produits japonais plus chers et affaiblissant davantage son économie.

Les marchés boursiers américains ont réagi avec une baisse de 11,5% du 1er janvier au 11 février. 2016. Bien que les marchés aient par la suite rebondi de 13 % l'année suivante, la volatilité a suivi pendant le reste de 2016 jusqu'à ce que les effets de cette situation se soient complètement dissipés.

-

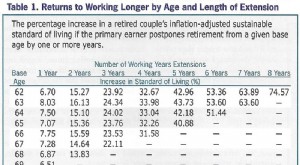

Épargner plus et travailler plus longtemps :deux moyens puissants d'augmenter vos ressources de retraite

Le numéro de juillet 2018 du Journal de lAAII — la publication mensuelle de lAmerican Association of Individual Investors — comprend un article intéressant sur la façon « daugmenter vos ressources d

-

Pourquoi la bonne terre fera toute la différence

Beaucoup de gens idéalisent ce que cest que de vivre dans une maison quils ont construite. Construire une maison selon des spécifications personnalisées est ce que la plupart des gens nont pas la poss

-

Que sont les bons du Trésor off-the-Run?

Les bons du Trésor off-the-run désignent les titres de créance émis par le Trésor américain qui ne sont pas la dernière offre (de tels titres de créance). Inversement, les titres de créance émis par l

-

Qu'est-ce que l'impôt sur le revenu ?

Limpôt sur le revenu est un impôt imposé par les gouvernements aux particuliers et aux entreprises en ce qui concerne les revenus ou les bénéfices quils réalisent. Pour déterminer le montant de limpôt

bourse

- Pourquoi un krach boursier est plus proche que vous ne le pensez

- Le point de vue des économistes sur les gens comme rationnels est-il encore crédible ?

- Société multinationale (MNC)

- Pourquoi les ratios P/E sont-ils plus élevés lorsque l'inflation est faible ?

- Estimation des revenus

- 6 facteurs qui stimulent l'investissement en Chine

-

Comment puis-je contacter mon représentant en bons alimentaires ?

Comment puis-je contacter mon représentant en bons alimentaires ? Narrêtez pas dessayer de joindre votre assistant social. Quiconque a fait une demande de bons alimentaires sait quil peut être très difficile dentrer en contact avec son représentant en bons alimenta...

-

7 leçons d'argent que nous pouvons apprendre de Jay-Z

7 leçons d'argent que nous pouvons apprendre de Jay-Z Photo :neomusicstore Lartiste hip-hop Jay-Z a récemment sorti sa dernière sortie, 4:44 , et reçoit déjà des éloges pour un album frais, honnête, et plein de commentaires perspicaces. Tout observa...

-

La compensation VA affecte-t-elle l'invalidité de la sécurité sociale?

La compensation VA affecte-t-elle l'invalidité de la sécurité sociale? Les prestations dinvalidité sont disponibles par lintermédiaire du ministère des Anciens Combattants pour les anciens combattants qui ont subi une maladie ou une blessure liée au service. En outre, la...

-

Après l'attaque coloniale,

Après l'attaque coloniale, les entreprises énergétiques se précipitent pour obtenir une cyber-assurance Fox Business Flash à la une du 27 mai Découvrez ce qui clique sur FoxBusiness.com. Les sociétés énergétiques américai...