Le baromètre de janvier est-il un avertissement pour les rendements boursiers 2016 ?

Jusque là, la nouvelle année n'a pas été heureuse pour les investisseurs boursiers. Le marché boursier australien a perdu 100 milliards de dollars australiens en valeur de marché au cours de la première semaine de négociation, reflétant une tendance mondiale désastreuse.

A en croire le « baromètre de janvier », les choses sont peut-être sur le point d'empirer. Le baromètre de janvier est basé sur la conviction que lorsque le marché des actions se termine dans le noir pour le mois de janvier, l'année suivante sera prospère pour les marchés d'actions, tandis qu'un rendement négatif du marché des actions en janvier signale une année baissière pour les actions.

Le baromètre a été conçu pour la première fois en 1972 par le rédacteur en chef du Stock Trader's Almanac, Yale Hirsch. Hirsch a affirmé que les rendements de janvier pouvaient prédire avec précision les rendements ultérieurs des marchés boursiers dans 91,1 % des années, les rares défaillances de cet indicateur s'expliquant par des événements extrêmes comme les guerres.

Si le baromètre de janvier était aussi précis que cela a été suggéré, cet indicateur serait une aubaine pour les investisseurs qui pourraient utiliser le signal pour prendre des décisions d'allocation d'actifs pour l'année suivante. Malheureusement, les marchés financiers sont comme les compagnies aériennes à bas prix; il n'y a pas de déjeuners gratuits. Les forces concurrentielles du marché poussent les investisseurs à exploiter, et donc éliminer, toute opportunité de réaliser des profits anormaux sans risque.

Le poids des preuves académiques montre désormais que les preuves utilisées pour justifier le baromètre de janvier étaient une anomalie statistique. Le résultat ne semble pas tenir lorsqu'un échantillon d'années plus long est analysé et il ne semble pas y avoir de preuves pour étayer le baromètre de janvier en dehors des États-Unis.

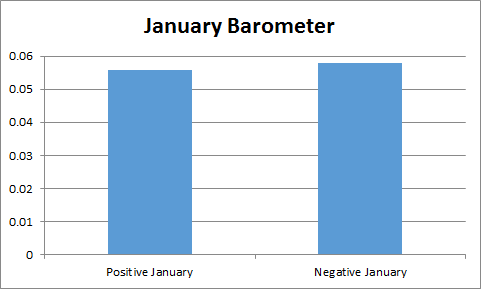

Un examen des rendements du marché boursier australien de 1974 à nos jours fournit une réfutation supplémentaire au baromètre de janvier. La figure ci-dessous présente les rendements annuels moyens sur les onze mois suivants pour les années où le rendement en janvier est respectivement positif et négatif.

Comme le montre cette figure, le rendement moyen du marché des actions au cours des années suivant un rendement négatif en janvier (5,8 %) est en fait légèrement supérieur au rendement moyen des années suivant un rendement positif en janvier (5,6 %).

L'histoire récente est également instructive. En 2014, les investisseurs ont connu un début d'année tout aussi malheureux, pourtant, le marché a rebondi par la suite et a terminé l'année dans le noir. L'année dernière, le marché était en hausse de 3,2% en janvier, pourtant diminué de 6,5% au cours des onze mois suivants.

Il est donc clair que les rendements de janvier ne sont pas une solution miracle permettant de prévoir les performances boursières et de prendre des décisions d'investissement. Les marchés financiers sont trop sophistiqués pour que les rendements mensuels individuels soient informatifs sur l'avenir. Pour emprunter une citation de Mark Twain :

Étant donné que le baromètre de janvier n'a pas le mérite d'être un outil de prévision, de nombreux investisseurs seront impatients de savoir ce qui les attend. Les baisses récentes des marchés boursiers peuvent être attribuées à des problèmes structurels dans les économies mondiales. La croissance chinoise continue de s'affaiblir et la dette mondiale a considérablement augmenté après une période prolongée de taux d'intérêt bas.

Les menaces actuelles à la sécurité mondiale ont également été identifiées comme une limite potentielle à la croissance économique lors du sommet du G20 l'année dernière. Alors que prédire la direction des rendements boursiers en 2016 est semé d'embûches, l'incertitude actuelle sur les marchés mondiaux semble indiquer que quel que soit le résultat final, les investisseurs sont susceptibles d'être dans une course volatile.

-

Devriez-vous (ou n'importe qui) acheter du Litecoin ?

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

8 types de personnes qui ne gagneront jamais en argent

De nombreux facteurs déterminent si vous réussirez ou non à gérer votre argent tout au long de votre vie. Mais parmi ces nombreux facteurs, vos habitudes personnelles et vos traits de caractère sont p

-

Qu'est-ce que le bénéfice par action (BPA) ?

Le bénéfice par action (BPA) est une mesure clé utilisée pour déterminer les capitaux propres de lactionnaire communLes capitaux propres (également connus sous le nom de capitaux propres) sont un comp

-

Le ratio de la devise à déposer

Le ratio de la devise à déposer Le ratio devise-dépôt fait référence à la relation entre le montant dargent quune personne détient et le montant dargent quelle détient dans des comptes bancaires faci

bourse

- Le Dow contre le Nasdaq :quelle est la différence ?

- Envie d'un marché boursier haussier ? Bravo aux Capitals de Washington

- Comment la performance du marché boursier affecte-t-elle les entreprises individuelles?

- Le marché boursier britannique ignore les temps turbulents alors que le FTSE s'approche d'un record

- Les investisseurs se pâment devant l'introduction en bourse de Bumble - mais qu'est-ce qu'une offre publique initiale ?

- Les vraies femmes de «The Favorite» comprenaient un Warren Buffett du XVIIIe siècle

-

Qu'est-ce que le MJSD (mars,

Qu'est-ce que le MJSD (mars, Juin, Septembre, et décembre) ? MJSD est un acronyme qui signifie les mois de M cambre, J une, S septembre, et ré décembre. Les mois sont les derniers mois des quatre trimestres annuels pour ...

-

Qu'est-ce qu'une option d'activation ?

Qu'est-ce qu'une option d'activation ? Une option knock-in est un contrat doptions latentes qui entre en vigueur une fois que lactif sous-jacent atteint un certain prix avant la date dexpiration du contrat. Un contrat doptionsOptions :Call...

-

Comment rédiger un accord de contrat foncier

Comment rédiger un accord de contrat foncier Un contrat foncier, également connu sous le nom de contrat pour acte, est une alternative à un contrat de vente et dachat immobilier standard. Dans le cadre dun contrat foncier, lacquéreur verse des é...

-

33 endroits où prendre sa retraite si vous aimez la pluie

33 endroits où prendre sa retraite si vous aimez la pluie Lorsque vous envisagez des endroits pour prendre votre retraite, plusieurs choses doivent être rayées de votre liste. Dabord, il doit être abordable, parce que vous compterez probablement sur moins ...