Gestion active contre gestion passive

Le monde de la gestion d'investissement d'aujourd'hui peut être divisé en deux grandes catégories de style de gestion, chacun reflétant un système de croyances fondamentalement différent concernant le comportement des marchés de capitaux modernes. Ces deux écoles de pensée sont généralement appelées gestion active et gestion passive. Cet article abordera ces deux approches telles qu'elles s'appliquent aux investissements boursiers, mais les observations s'appliquent avec la même validité au monde des investissements à revenu fixe (obligations).

Définir la gestion active et passive

La gestion active est la manière traditionnelle de constituer un portefeuille d'actions, et comprend une grande variété de stratégies pour identifier les entreprises censées offrir des perspectives supérieures à la moyenne. Une méthode pourrait se concentrer sur les entreprises avec une croissance passée impressionnante des ventes et des bénéfices, un autre sur les entreprises avec de nouveaux produits prometteurs, un tiers sur le potentiel de « redressement » des entreprises en difficulté, etc. Une autre méthode de gestion active connue sous le nom d'analyse technique tente de trouver des « modèles » dans les mouvements de prix pour prédire les prix futurs. Quelle que soit leur approche individuelle, tous les gérants actifs partagent un fil conducteur :ils achètent et vendent des titres de manière sélective, sur la base de certaines prévisions d'événements futurs.

Les gestionnaires passifs ou indiciels - les termes sont souvent utilisés de manière interchangeable - ne font aucune prévision sur le marché boursier ou l'économie, et aucun effort pour distinguer les titres "attrayants" des titres "peu attrayants". Un gestionnaire passif investissant dans de grandes valeurs domestiques, par exemple, ne détermine pas si Ford est préférable à General Motors, Coca-Cola à Pepsi, ou soupe Campbell à Kellogg. Au lieu de cela, il ou elle achète simplement toutes les grandes entreprises d'Abbott Labs à Zion's Bank, résultant en un portefeuille avec des centaines d'actions. Une fois assemblé, le chiffre d'affaires est très faible puisque chaque action est destinée à être détenue indéfiniment. Les ajustements de portefeuille ne sont effectués qu'en réponse à des changements fondamentaux dans l'univers sous-jacent des actions - lorsque CBS disparaît dans une fusion avec Westinghouse, par exemple, ou une nouvelle entreprise telle que Google rejoint les rangs des actions des grandes entreprises. Les gestionnaires passifs construisent souvent leurs portefeuilles pour se rapprocher étroitement de la performance d'indices de référence du marché bien reconnus tels que l'indice Standard &Poor's 500 (grandes entreprises américaines), indice Russell 2000 (petites entreprises américaines) ou indice Morgan Stanley EAFE (grandes entreprises internationales).

Cela semble trop simple

Lorsqu'ils ont été exposés pour la première fois au concept de gestion passive, les investisseurs novices comme expérimentés ont tendance à rejeter l'idée comme désespérément naïve. Comment est-il possible qu'une stratégie « insensée » d'achat et de détention de chaque action puisse générer des rendements plus élevés que la sélection des actions les plus attrayantes à acheter ? N'est-il pas évident que certaines entreprises ont de meilleures perspectives que d'autres, et seront donc des investissements plus rentables ? Une recherche minutieuse par des analystes qualifiés ne garantira-t-elle pas des résultats supérieurs ? Le récent succès de l'indexation n'est-il pas qu'une aberration ?

Non, non, et non. Comme l'observait Victor Hugo il y a près de 150 ans « On peut résister à l'invasion des armées mais pas à l'invasion des idées ». L'investissement indiciel est une force, pas une mode. Malgré l'absence de tout groupement d'intérêt commercial qui profiterait de son succès, il a surmonté l'énorme scepticisme initial et a été adopté par la plupart des investisseurs les plus importants et les plus sophistiqués du monde. Comment est née cette idée et pourquoi fonctionne-t-elle ?

La gestion passive en perspective

L'approche passive est relativement nouvelle dans la pratique de la gestion de placements. Les théories académiques soutenant le concept ont été développées dans les années 1950 et 1960. Le premier fonds indiciel boursier du pays a été développé en 1973 par Rex Sinquefield, un agent de fiducie à l'American National Bank à Chicago. Sinquefield (récemment à la retraite) était le coprésident de Dimensional Fund Advisors Inc., l'un des mondes ? innovateurs de premier plan en matière d'investissement à gestion passive. Gestion active, d'autre part, est aussi vieille que la gestion de l'argent elle-même. En effet, prévoir l'avenir - Quelles actions s'en sortiront le mieux ? Dans quelle direction se dirige le marché ? - a longtemps été considéré comme la définition même du conseil en investissement.

Les travaux théoriques soutenant la gestion passive ont eu lieu principalement dans les universités du pays plutôt que dans les départements d'investissement des grandes banques ou des sociétés de courtage. A la fin des années 60, armés d'ordinateurs de plus en plus puissants, les chercheurs universitaires ont commencé à rassembler un historique détaillé des rendements des marchés boursiers et obligataires, et remettre en question des hypothèses jamais testées auparavant.

L'une de ces hypothèses était la supériorité de la gestion active. Dans les entreprises d'investissement traditionnelles, une armée d'économistes, analystes de recherche, les gestionnaires de portefeuille et les traders scrutent quotidiennement un énorme flux d'informations sur les entreprises, groupes industriels, conditions d'affaires, et les évolutions politiques. Ils produisent des piles de rapports détaillés recommandant des actions à acheter ou à vendre, et les secteurs industriels à surpondérer ou sous-pondérer. Est-ce que tous ces efforts sont payants ? Sont les fonds communs de placement de la nation, services fiduciaires bancaires, les régimes de retraite d'entreprise, dotations universitaires, les fonds de retraite publics et les compagnies d'assurance capables de générer des rendements plus élevés pour leurs actionnaires et bénéficiaires en suivant ces recommandations par rapport à un « naïf » ? stratégie consistant simplement à détenir un portefeuille boursier d'actions ?

La preuve :la performance des fonds communs de placement

Les rendements des fonds communs de placement sont une excellente source de données sur les performances des gestionnaires de fonds puisque leurs résultats sont audités par des comptables professionnels et accessibles au public. En commençant par une étude marquante de Michael Jensen en 1968, des chercheurs universitaires ont scruté les résultats des fonds communs de placement couvrant une période de près de cinquante ans. Aucune étude majeure publiée n'affirme avec succès que les gestionnaires battent les marchés plus que ce à quoi on pourrait s'attendre par hasard.

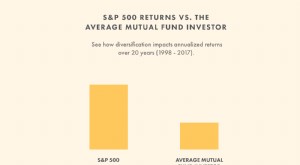

Selon Morningstar, pour les 15 ans se terminant en avril 2006, seulement 40 % (918 sur 2, 309) des fonds communs de placement diversifiés d'actions américaines gérés activement ont réussi à surperformer l'indice S&P 500.

Une autre considération importante pour déterminer si les gestionnaires de fonds ont battu « le marché » est la façon dont le marché boursier américain est défini. Étant donné que le S&P 500 est principalement pondéré dans les grandes sociétés de croissance, si les entreprises plus petites ou de valeur ont produit des rendements plus élevés pour la période mesurée, le gestionnaire de fonds moyen aurait un avantage de performance intégré, étant donné que le fonds moyen détient généralement des sociétés plus petites ou davantage axées sur la valeur que le S&P 500 (un ratio cours/valeur comptable inférieur est davantage axé sur la valeur).

Indice S&P 500

Taille moyenne de l'entreprise :46 milliards de dollars

Ratio prix/livre :2,8 fois

Fonds d'actions américaines à gestion active

Ratio prix/livre :2,8 fois

Taille moyenne de l'entreprise :21 milliards de dollars

En utilisant un indice ajusté pour les sociétés plus petites ou plus axées sur la valeur, le pourcentage de gestionnaires de fonds battant « le marché » au cours des 15 dernières années tombe à seulement 2,4 %. Cet indice ajusté surpasse la moyenne des fonds d'actions américaines activement gérés de 4,69 % en rythme annualisé.

Une autre considération nécessaire pour vraiment comprendre la difficulté de battre le marché a à voir avec le "survivor bias". Les fonds communs de placement qui ont fermé ou fusionné sont supprimés des bases de données commerciales. Les fonds qui n'existent plus étaient généralement peu performants. Des études ont montré que 3 à 5 % des fonds communs de placement disparaissent chaque année. Ceci a pour effet de surestimer le fonds « moyen » pour la période mesurée d'une moyenne de 1% à -1,5% annualisé. La prise en compte du biais de survie réduit le pourcentage de fonds dominant le marché à un peu plus de 1 %.

Un avantage supplémentaire de l'indexation est une fiscalité plus faible en raison d'une plus faible rotation des stocks. Au cours des quinze dernières années, Le fonds indiciel S&P 500 de Vanguard a battu 95 % des fonds gérés activement en termes d'efficacité fiscale. Les économies supplémentaires résultant d'un faible taux de rotation aujourd'hui pourraient signifier 1 à 2 % de rendement en plus par an par rapport à la moyenne des fonds gérés activement. Présentement, DFA Funds est le seul fournisseur de fonds passifs à gestion fiscale.

Les monnayeurs sont-ils chanceux ou intelligents ?

Si 1% des gestionnaires de fonds communs de placement étaient capables de battre le marché (avant impôts), n'est-ce pas la preuve qu'une petite minorité de managers actifs sont réellement habiles ? Pas nécessairement. Le nombre de gérants actifs qui ont surperformé le marché n'est pas supérieur à ce que l'on pourrait s'attendre par hasard. Supposons qu'un stade de football soit rempli de 50, 000 lanceurs de pièces, et après chaque flip, seuls ceux qui tournaient la tête gardaient leur siège. Étant donné que les chances de faire face à un tirage donné sont de 50 %, nous devrions nous attendre à 25, 000 personnes à rester après le premier lancer, 12, 500 après la seconde, etc. Après dix retournements, la probabilité prédit qu'il y aura toujours 49 personnes qui auront retourné la tête dix fois de suite. Certains d'entre eux pourraient écrire des livres ou apparaître dans des émissions de télévision vantant leur capacité à lancer des pièces de monnaie, mais il n'y a aucune raison de s'attendre à un succès similaire dans les futurs concours. De même, nous devrions nous attendre à ce qu'un certain nombre de gestionnaires de fonds obtiennent des résultats supérieurs à n'importe quelle période purement par hasard. Choisir de futurs tireurs à pièces ou gestionnaires de fonds en étudiant les antécédents est susceptible de produire des déceptions et des résultats insatisfaisants, car il est impossible de faire la distinction entre la chance et l'habileté.

Pourquoi la gestion passive a-t-elle réussi ?

L'activité d'investissement attire plus que sa part de brillants, hautement qualifié, et des gens qui travaillent dur. Pourquoi devrait-il être si difficile de surperformer un indice non géré ? Certains observateurs blâment l'industrie des fonds communs de placement, citant l'augmentation des frais de gestion et une explosion de nouvelles offres de produits comme preuve que les sociétés de fonds sont plus soucieuses de gagner des parts de marché et d'augmenter les bénéfices que d'améliorer les résultats des investissements. D'autres critiquent ? Gunslinger ? des gestionnaires de portefeuille qui auraient pris des risques excessifs avec les actionnaires ? l'argent dans le but de devancer les fonds concurrents. On reproche aux investisseurs eux-mêmes de ne pas exiger de meilleurs résultats des sociétés de fonds.

Ces critiques sont valables, mais ils manquent le point. L'implication est que battre un indice serait facile si seulement les gestionnaires n'étaient pas si gourmands et essayaient un peu plus fort. Si tel était le cas, on s'attendrait à la performance des grands fonds de pension, où les mandats d'investissement sont clairs, les frais sont minces, et avide de compétition, pour afficher de meilleurs résultats relatifs. Hélas, le bilan de gestion active par rapport à l'indexation parmi ces investisseurs avertis est tout aussi peu impressionnant, ce qui explique pourquoi les engagements institutionnels envers les stratégies d'investissement indexées sont passés de zéro à plus de 5 000 milliards de dollars au cours des 30 dernières années. De nombreuses pensions importantes et des plans 401k utilisent, exclusivement, fonds indiciels pour leurs participants.

La main invisible d'Adam Smith

Qu'est-ce qui peut expliquer l'échec des gestionnaires actifs à mieux performer ? Peut-être que la meilleure réponse repose sur les idées d'Adam Smith, l'économiste écossais du XVIIIe siècle dont A Wealth of Nations a jeté les bases intellectuelles de l'économie de marché libre.

Smith a offert des preuves convaincantes que le mécanisme de signaux basé sur des prix librement déterminés était le meilleur moyen pour un ordre social d'allouer des ressources. Les pays qui se sont organisés autour des principes du marché libre ont prospéré, d'autres non. La plupart des investisseurs se considèrent aujourd'hui comme des partisans du marché libre, et partout dans le monde, certains des plus ardents défenseurs des marchés libres sont ceux qui ont personnellement fait l'expérience des lacunes des économies planifiées.

L'indexation d'un portefeuille de titres est le prolongement logique d'une croyance en l'efficacité d'un système de marché libre. De même que les prix de l'acier, le pétrole ou le bois reflètent rapidement les nouveaux développements économiques, il en va de même pour les prix des actifs financiers tels que les actions et les obligations. À n'importe quel moment donné, le prix d'une action représente la meilleure estimation de sa valeur par les acteurs du marché, et est la décision collective du ? droit ? prix par tous les acheteurs, les vendeurs, et les propriétaires du stock. Certaines entreprises ont-elles des perspectives supérieures grâce à une marque de confiance, technologie de pointe, stratégie marketing unique, ou solidité financière ? Bien sûr, et cet optimisme se reflète dans un cours des actions plus élevé par rapport aux actions des autres sociétés. Les cours des actions changent, parfois violemment, en réponse à de nouvelles informations, mais comme les nouvelles sont par définition imprévisibles, les cours des actions aussi.

Le défi de taille de battre le marché

Pour construire un portefeuille qui bat le marché, les gestionnaires actifs doivent identifier les actions mal évaluées. D'abord, les gestionnaires actifs doivent disposer d'informations non seulement exactes, mais pas partagé par d'autres investisseurs. Seconde, le gestionnaire doit être disposé à partager cette information avec ses clients. Troisième, afin de profiter de cette connaissance, les autres investisseurs doivent agir sur la base de ces informations à une date ultérieure, faisant changer le stock mal évalué et refléter son ? vrai ? valeur. Quatrième, afin d'ajouter de la valeur nette, le ?retour excédentaire? doit dépasser le coût de la collecte d'informations, commerce et une fiscalité potentiellement plus élevée. Cinquième, le gestionnaire doit répéter ce processus encore et encore. Dans un monde où l'information se diffuse rapidement, et l'utilisation de ? à l'intérieur ? informations illégales, c'est un défi de taille. Dans un tel monde, obtenir un avantage durable sur les autres participants qualifiés dans un marché hautement concurrentiel est extrêmement difficile. Le fait qu'il n'y ait pas de gagnants constants parmi les gestionnaires de fonds démontre clairement comment les forces concurrentielles du marché déterminent efficacement les prix des titres.

Pour reussir, les gestionnaires actifs doivent constamment trouver des titres mal évalués. Ainsi, l'échec des gestionnaires de fonds actifs à mieux performer n'est guère négatif ; c'est une preuve solide que les marchés des capitaux fonctionnent efficacement.

Le saut de la foi

Supposons qu'un fonds commun de placement ou un gestionnaire de fonds satisfasse à une analyse rigoureuse et démontre une valeur ajoutée, des défis supplémentaires persistent pour s'attendre à des rendements supérieurs continus.

- Les conditions de marché qui ont permis au gestionnaire de battre le marché peuvent ne plus exister.

- Les stratégies utilisées pour extraire les inefficacités du marché afin d'obtenir des rendements supérieurs peuvent être reproduites par d'autres gestionnaires habiles, éliminant ainsi l'avantage concurrentiel.

- Les stratégies employées peuvent ne plus être efficaces si les gestionnaires? les actifs deviennent trop gros. Le volume des échanges et la liquidité deviendront à terme une contrainte.

- Le gestionnaire peut augmenter ses frais (comme justifié par le dossier supérieur) éliminant potentiellement le rendement supplémentaire anormal.

Un grand nombre d'analystes hautement rémunérés, gestionnaires de portefeuille, et les dirigeants d'investissement et la presse financière populaire ont tout intérêt à maintenir l'orientation traditionnelle de l'industrie vers la gestion active. Les objections les plus fréquentes des partisans de la gestion active de l'argent sont les suivantes :

Objection #1

« L'indexation fonctionne bien pour les grandes actions américaines activement négociées, car ces sociétés sont suivies de près par des dizaines d'analystes et il est donc très difficile de découvrir des informations utiles que les autres investisseurs ne connaissent pas déjà. Cela ne fonctionne pas aussi bien pour les domaines du marché moins étudiés. comme les actions de petites entreprises, titres étrangers, et surtout les marchés boursiers des pays émergents."

Réponse:

L'indexation fonctionne bien dans toutes les classes d'actifs. Un avantage clé de l'approche passive est la faiblesse des frais de gestion, de faibles coûts de chiffre d'affaires et une plus grande efficacité fiscale. Sur chaque marché, tous les stocks doivent appartenir à un investisseur. Il n'y a rien de tel qu'un stock qui n'est pas déjà détenu par quelqu'un. Investisseurs actifs, en tant que groupe, doit par définition sous-performer une stratégie qui détient passivement un portefeuille d'actions de marché, puisque les investisseurs actifs supportent des coûts de transaction plus élevés. La liquidité réduite des petites entreprises ou des actions des pays émergents entraîne des coûts de transaction plus élevés, rendant encore plus difficile de surperformer une stratégie passive.

Par exemple, pour les 15 ans se terminant en avril 2006, un mélange d'indices/fonds à petite capitalisation surpasse tous les fonds à petite capitalisation activement gérés de 6,30 % en moyenne sur une base annuelle. Pendant dix ans se terminant en avril 2006, un mélange d'indices/fonds de marchés émergents surpasse tous les fonds de marchés émergents gérés activement d'une moyenne de 5,63 % en rythme annualisé. (Nous avons sélectionné les dix dernières années pour les fonds des marchés émergents car il y avait si peu de fonds des marchés émergents sur l'ensemble de la période de 15 ans.)

Le mieux que l'on puisse dire de l'approche de gestion active est que la dispersion des résultats entre les gestionnaires actifs les plus performants et les moins performants est susceptible d'être plus importante sur les marchés moins liquides. En d'autres termes, certains gérants actifs feront bien mieux que le marché, mais d'autres feront bien pire :c'est un jeu à somme nulle. Puisqu'il n'existe aucun moyen fiable d'identifier à l'avance les gestionnaires actifs supérieurs, la gestion active ne fait qu'ajouter de l'incertitude au processus d'investissement.

Objection :#2

« Les fonds indiciels peuvent surperformer le fonds moyen, mais je ne choisis pas uniquement des gestionnaires moyens. Si l'indexation est si supérieure, comment expliquer les résultats des gérants actifs qui ont surperformé le marché pendant 10, 15, ou même 20 ans ? Ce ne peut pas être que de la chance."

Réponse:

La probabilité statistique nous montre qu'au cours d'une période donnée, nous devrions nous attendre à ce qu'un certain nombre de gestionnaires actifs battent le marché, même par des marges substantielles.

Les données historiques soutiennent l'idée que les performances passées ne peuvent pas être utilisées pour sélectionner les gestionnaires qui continueront à battre le marché à l'avenir. De nombreuses études de gérants actifs « supérieurs » ou de fonds communs de placement montrent systématiquement une tendance à « régresser » ou à devenir moyenne, même après de longues périodes de résultats stellaires. Par exemple, depuis sa création en juin 1963, le fonds Fidelity Magellan a été le fonds d'actions américaines le plus performant, mais a pris du retard par rapport au S&P 500 au cours des 15 dernières années se terminant en avril 2006. Le fonds Magellan de Fidelity collecte 190 millions de dollars de plus par an en frais que le fonds indiciel S&P 500 de Vanguard. Si « payer pour la recherche » pour battre le marché fonctionnait vraiment, 190 millions de dollars ne suffiraient-ils pas?

De plus, une grande partie de la performance prétendument supérieure des gestionnaires qui ont surperformé le marché telle que mesurée par le S&P 500 peut s'expliquer par l'exposition à la classe d'actifs, pas une sélection d'actions supérieure. Par rapport à un indice passif plus approprié qui intègre des dimensions de marché à rendement élevé telles que les actions de petites entreprises ou les actions de valeur, leurs performances apparemment supérieures disparaissent.

Objection #3

"Les fonds indiciels vont bien quand les cours des actions montent, mais sont impuissants à faire face à une grave récession du marché. Qui veut posséder un fonds d'actions qui reste investi à 100 % en actions alors qu'il est évident que le marché s'effondre ?"

Réponse:

Cette objection suppose que les investisseurs peuvent chronométrer avec succès le marché, connaître le meilleur moment pour entrer ou sortir des stocks. Il n'est jamais évident de savoir quand les marchés vont monter ou descendre - à l'avance. Les données des fonds communs de placement montrent clairement que, en moyenne, les fonds gérés activement n'ont ajouté aucune valeur dans les marchés baissiers. Tout portefeuille d'investissement doit être construit en sachant que de fortes corrections boursières ne sont pas seulement une possibilité mais une certitude. Il est impossible de prévoir, cependant, quand ces corrections auront lieu et quand une reprise ultérieure commencera. Une allocation d'actifs efficace entre des classes d'actifs dissemblables et un rééquilibrage périodique du portefeuille, pas de market timing, est une meilleure solution aux préoccupations des investisseurs en cas de ralentissement du marché. Plus loin, si le niveau de confort d'un investisseur ? (risque acceptable) dicte seulement une exposition de 60 % aux actions lorsque les cours des actions baissent, cela devrait être l'exposition maximale lorsque les prix augmentent également.

Objection n°4

"L'indexation n'est qu'une théorie académique. Elle a besoin de plus de temps pour être prouvée."

Réponse:

Seul le contraire est vrai. Les preuves en faveur de l'approche passive sont si accablantes, tant d'un point de vue théorique qu'empirique, que la charge de la preuve incombe aux gestionnaires actifs traditionnels de justifier leur contribution compte tenu de leurs coûts plus élevés et de leurs plus grandes incertitudes.

Casino contre le joueur

Les propriétaires de casinos comprennent que les mathématiques sont de leur côté. La marge bénéficiaire des casinos est généralement un avantage de 2% à 5% sur le joueur, suffisant pour soutenir une industrie de plusieurs milliards de dollars.

Si on vous donne le choix, la plupart des « joueurs » préfèrent être le casino plutôt que le joueur, en raison de l'avantage intégré du casino.

La même idée s'applique au monde des marchés de capitaux. Un indice ou un investisseur passif a un avantage mathématique similaire à celui du casino. L'indexation offre généralement aux investisseurs un avantage de performance de 2% à 5% par an, après impôts. L'avantage de 2% à 5% fournit une énorme quantité de richesse supplémentaire au fil du temps. L'avantage de l'indice se produit en raison d'un risque plus faible, des coûts inférieurs, et moins d'imposition associée à l'investissement passif.

Conclusion

En l'espace de 30 ans, la gestion passive est passée d'une théorie académique farfelue à la pierre angulaire des portefeuilles d'investissement institutionnels, représentant environ 40 % des actifs en actions. Si les investisseurs individuels poursuivent leur modèle historique d'émulation progressive des stratégies poursuivies par les investisseurs institutionnels, les fonds indiciels sont prêts pour une croissance substantielle, puisque moins de 5% des actifs des investisseurs individuels utilisent actuellement cette approche. L'utilisation d'un portefeuille de fonds indiciels gérés passivement peut permettre à tout investisseur d'atteindre ses objectifs financiers avec une plus grande certitude et moins de risques.

1) 45 % de valeur élevée aux États-Unis, 30 % de petite valeur aux États-Unis, 15% Mégacap américain, 10% US Microcap

-

Investissement actif vs passif

Linvestissement actif ressemble à ce qui pourrait arriver si vous appeliez un courtier en valeurs mobilières entre les sets de tennis. Linvestissement passif semble impliquer de sasseoir sur le canapé

-

État d'esprit actif vs état d'esprit passif :comment contrôler votre destin

Je mennuie. Quand avez-vous dit ça pour la dernière fois ? Je parie il ny a pas si longtemps. Si vous me donnez 4 minutes, Je vais vous dire pourquoi cest le signe dun mauvais état desprit. Dans le

Compétences en Investissement Boursier

- Avantages et inconvénients de la gestion active

- Gestion passive

- 4 raisons pour lesquelles la gestion passive fonctionne

- Part active :une mesure de la gestion active

- Avantages de la gestion passive pour votre fonds commun de placement

- Qu'est-ce que la gestion active ?

- Gestion active vs gestion passive

- Techniques de gestion des risques pour les traders actifs

- ETF passif vs actif

-

Qu'est-ce que la gestion active ?

Qu'est-ce que la gestion active ? La gestion active est lutilisation du capital humain pour gérer un portefeuille de fonds. Les managers actifs sappuient sur des recherches analytiques, jugement personnel, et des prévisions pour prend...

-

Investissement actif vs investissement passif :quelle est la différence ?

Linvestissement actif peut sembler être une meilleure approche que linvestissement passif. Après tout, nous sommes enclins à considérer les choses actives comme plus puissantes, dynamique et compétent...