Pièges de l'analyse de la couverture des intérêts

Couverture des intérêts est un modèle financier pour indiquer avec quelle facilité une entreprise peut rembourser les intérêts de ses dettes au cours d'une année donnée. Presque toutes les entreprises américaines contractent des prêts sous de nombreuses formes, et l'intérêt sur ces prêts est une partie nécessaire de l'exploitation d'une entreprise. Cependant, une entreprise doit maintenir un bénéfice suffisamment élevé pour couvrir facilement cet intérêt chaque année afin de se protéger contre la faillite. La couverture des intérêts est la mesure utilisée pour déterminer combien de fois une entreprise pourrait payer ses intérêts cette année. Comme toutes les mesures financières, bien que, il a des défauts.

Calcul de la couverture des intérêts

La couverture des intérêts est calculée en prenant les bénéfices d'une entreprise, y compris les intérêts et les impôts qui seront éventuellement prélevés sur le bénéfice, et en divisant cette somme par le total des intérêts qu'elle doit. Le numérateur dans l'équation est souvent appelé bénéfice avant intérêts et impôts (EBIT). Essentiellement, la mesure utilise les bénéfices bruts de l'entreprise plutôt que les bénéfices nets pour déterminer la couverture des intérêts.

Couverture d'intérêt acceptable

La couverture des intérêts acceptable varie selon l'industrie. Dans l'ensemble, il est nécessaire d'avoir une couverture des intérêts d'au moins 1/1 pour indiquer qu'une entreprise peut payer ses factures. Certaines industries, tels que les services publics, ont une marge bénéficiaire plus stable que les autres. Ils peuvent s'en sortir avec une couverture d'intérêts relativement faible proche de 1. Une entreprise dont les bénéfices sont plus volatils, comme un détaillant, aura besoin d'une couverture d'intérêt plus élevée, comme 3/1 ou plus. Cela aidera l'entreprise à traverser des cycles économiques lents.

Problèmes avec la métrique

Il n'y a pas de couverture d'intérêt « correcte » pour toutes les entreprises à tous les niveaux. Un investisseur doit être suffisamment averti pour interpréter ces informations et déterminer si l'entreprise pourrait survivre à un trimestre lent. Voici quelques façons de le faire :

- Comparativement à d'autres entreprises du même secteur. La couverture des intérêts de cette société est-elle supérieure ou inférieure à celle d'autres actions bien notées ?

- Comparaison avec d'autres trimestres et années. Même si une entreprise maintient un faible taux de couverture des intérêts, s'il la maintient trimestre par trimestre et année par année, cela peut indiquer une stabilité financière.

En interprétant la métrique de cette manière, vous pouvez surmonter certains des problèmes liés à la simplification excessive d'un problème compliqué en un ratio de base. Assurez-vous de considérer les facteurs en jeu au lieu de simplement chercher un nombre.

Problèmes avec le calcul

Un deuxième problème plus difficile à surmonter concerne le calcul lui-même. Un problème potentiel est la déduction des impôts. A certaines personnes, cela n'a pas de sens d'utiliser la mesure EBIT dans le numérateur de la formule. Puisque les impôts sont une chose sûre, pourquoi ne pas les déduire du numérateur d'avance ? Dans cette version de la formule, vous utiliseriez les gains avant intérêts (EBI), mais déduire les impôts dès le départ.

Un autre problème potentiel avec le calcul est de savoir comment gérer les nouveaux intérêts pris au cours de l'année en cours, surtout si elle est présumée vers la fin du trimestre ou de l'exercice. Ignorer cet intérêt ne brosserait pas un tableau complet. Certains esprits financiers aiment répartir les intérêts au prorata de l'année en cours afin de voir un ratio de couverture des intérêts plus précis.

-

Qu'est-ce que le ratio de couverture des intérêts (RIC) ?

Le taux de couverture des intérêts (ICR) est un ratio financier qui est utilisé pour déterminer dans quelle mesure une entreprise peut payer les intérêts sur ses dettes en cours. nous devons dabord re

-

Ex-ante

Quest-ce que lex-ante ? Ex ante fait référence à des événements futurs, tels que les rendements potentiels dun titre particulier, ou les retours dune entreprise. Transcrit du latin, cela signifie av

Base de stock

- Analyse fondamentale

- Les 4 principaux avantages de l'analyse technique

- Analyse des sentiments du marché

- Interprétation des intérêts à court terme

- La théorie de l'intérêt court

- Qu'est-ce que l'intérêt à découvert du NASDAQ ?

- Un guide des taux d'intérêt fédéraux

- Le ratio de couverture des intérêts

- Comment utiliser l'analyse de la couverture des intérêts

-

Dividendes vs. L'intérêt

Dividendes vs. L'intérêt Les dividendes et les intérêts sont les deux principaux types de revenus que les investisseurs peuvent recevoir. La distinction entre les dividendes et les intérêts est déterminée par le type ou la cl...

-

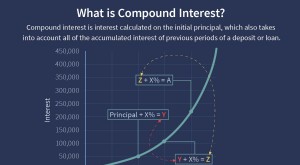

Intérêts composés

Intérêts composés Quest-ce que lintérêt composé ? Lintérêt composé (ou intérêt composé) est lintérêt sur un prêt ou un dépôt calculé sur la base à la fois du principal initial et des intérêts accumulés des périodes p...