Comment retirer des fonds d'un plan 457

Un plan 457 offre des avantages fiscaux spéciaux pour encourager les employés des agences gouvernementales et de certains organismes à but non lucratif à épargner pour leur retraite. Si vous remplissez les critères pour recevoir une distribution de votre plan 457, il vous suffit de remplir un formulaire de demande de distribution de l'institution financière qui gère votre plan 457. Vous êtes admissible à une distribution après avoir quitté l'organisation pour laquelle vous travailliez ou, si vous travaillez pour une organisation gouvernementale, pour une urgence financière imprévue. Si, cependant, vous travaillez pour une association, votre plan 457 ne permet pas de distributions en cas d'urgence financière.

Urgences financières imprévues

Les urgences financières imprévues doivent être soit une épreuve grave résultant d'une maladie ou d'une blessure pour vous, votre conjoint ou votre personne à charge; dommages ou destruction de vos biens ; ou une urgence financière extraordinaire et imprévisible similaire. Les exemples incluent la forclusion imminente de votre résidence principale, frais médicaux pour vous-même, votre conjoint ou vos enfants, ou les frais funéraires.

Implications de taxes

Vous êtes autorisé à retirer de l'argent de votre plan 457 sans aucune pénalité de l'Internal Revenue Service, quel que soit votre âge. Cependant, vous devrez payer des impôts sur les distributions. Par exemple, si vous avez 45 ans lorsque vous quittez l'organisation et que vous retirez 10 $, 000, vous devez des impôts sur le revenu, mais pas de pénalité de retrait anticipé, sur ce montant.

-

Principaux indicateurs de performance clés des comptes fournisseurs (AP) à suivre

Il est assez bien établi que les dirigeants financiers sefforcent continuellement dutiliser les données plus efficacement, avec un impératif de produire de meilleurs rapports sur les indicateurs de pe

-

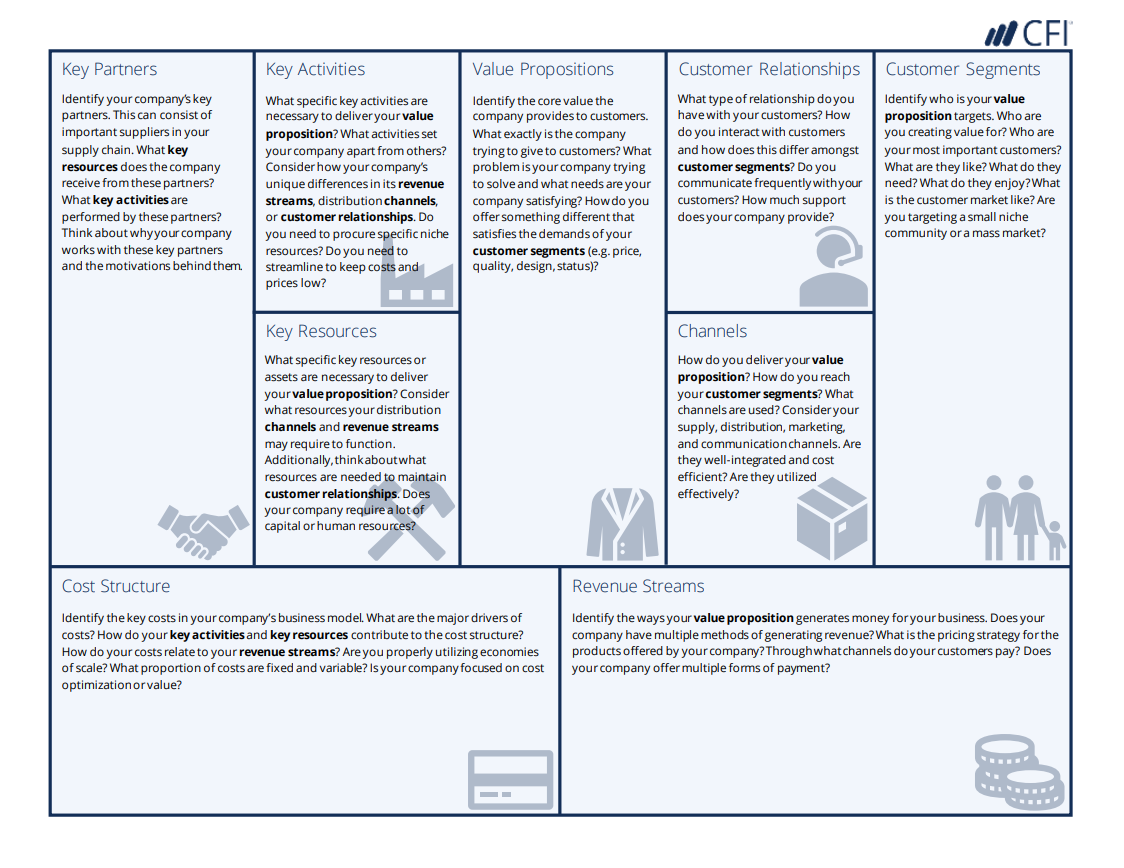

Exemples de canevas de modèle commercial

Le canevas de modèle dentreprise est un outil utilisé par les propriétaires et les gestionnaires dentreprise pour planifier leur stratégiePlanification stratégiqueLa planification stratégique est lart

-

Voici le moyen le plus simple de profiter du boom NFT

Michael A. Robinson Gabe Weis est un de mes amis; il est ne pas un célèbre PDG ou investisseur en capital-risque de la Silicon Valley... mais il est toujours la clé dune formidable opportunité de p

-

5 signes que vous vivez au-dessus de vos moyens (5 façons d'y remédier)

Cet article peut contenir des liens de nos partenaires. Veuillez lire comment nous gagnons de largent pour plus dinformations. Ces jours, il na jamais été aussi facile de vivre au-dessus de ses m

retraite

-

Vos points Travel Rewards ont été volés. Maintenant quoi?

Vos points Travel Rewards ont été volés. Maintenant quoi? Il y a quelques années, Je me suis connecté au site Web dun programme de miles aériens pour réserver un vol, seulement pour constater que mes miles avaient disparu. Jai appelé la compagnie aérienne en...

-

Une libération conditionnelle affecte-t-elle l'emploi?

Une libération conditionnelle affecte-t-elle l'emploi? Dites aux employeurs potentiels la vérité au sujet de votre libération conditionnelle. Une absolution conditionnelle est une décision de justice qui signifie quil ny aura aucune trace de votre condam...

-

Vous devez le faire pour prendre votre retraite

Vous devez le faire pour prendre votre retraite Il y a une chose simple vous pouvez faire pour vous préparer à la réussite financière :économiser de largent. Si vous avez la chance davoir un emploi qui offre un régime de retraite, utilisez-le. Si...

-

Les dommages totaux et les pertes économiques de l'ouragan Ida se situeront entre 70 et 80 milliards de dollars :expert Accuweather

Les dommages totaux et les pertes économiques de l'ouragan Ida se situeront entre 70 et 80 milliards de dollars :expert Accuweather Les gros titres de Fox Business Flash pour le 30 août Découvrez ce qui clique sur FoxBusiness.com. Les dommages totaux et les pertes économiques de louragan Ida se situeront entre 70 et 80 milliar...