Pouvez-vous retirer la sécurité sociale et la retraite des chemins de fer en même temps de votre conjoint ?

La Loi sur la retraite des chemins de fer et la Loi sur la sécurité sociale se chevauchent pour fournir des rentes et des avantages aux employés des chemins de fer à la retraite, à leurs conjoints et même à leurs conjoints divorcés dans certaines circonstances. Ces actes sont similaires à certains égards, mais ce sont deux programmes distincts. Les prestations de retraite des chemins de fer sont généralement plus élevées que celles fournies par la sécurité sociale – parfois de manière significative – car les impôts sur les retraites des chemins de fer sont plus élevés pour ces travailleurs.

Une partie de la rente de chemin de fer d'un conjoint est compensée ou réduite s'il a également le droit de percevoir la sécurité sociale, donc la retraite des chemins de fer « double-dipping » n'est techniquement pas possible. Oui, vous pouvez collecter les deux, mais l'un est soustrait de l'autre, vous arriverez donc au même résultat.

Prestations pour conjoint à la retraite des chemins de fer

Les prestations de retraite des conjoints de chemin de fer sont calculées selon deux niveaux. Le niveau 1 utilise à la fois les crédits de sécurité sociale du travailleur et les prestations de retraite des chemins de fer, et c'est la partie qui est soumise aux réductions de sécurité sociale.

Les prestations de rente de chemin de fer d'un conjoint peuvent être encore réduites s'il n'a pas encore atteint l'âge de la retraite à taux plein et que le cheminot a moins de 30 ans de service. L'âge de la retraite à taux plein est d'environ 67 ans en 2020, selon l'année de naissance, mais un conjoint peut commencer à percevoir à 62 ans sous réserve de cette réduction supplémentaire, tout comme avec la sécurité sociale.

Prestations pour les conjoints divorcés

Les conjoints divorcés des cheminots sont éligibles aux rentes de chemin de fer si le mariage a duré au moins 10 années consécutives et que le conjoint bénéficiaire ne s'est pas remarié. Le conjoint et le travailleur doivent avoir atteint l'âge de 62 ans. Le conjoint qui travaille doit en outre être éligible aux prestations de sécurité sociale s'il n'a pas encore pris sa retraite, et ils doivent être divorcés depuis au moins deux ans.

Avantages de niveau 1

Il s'agit de la part qui affecte la rente de conjoint, parce qu'il est réduit pour toutes les prestations de sécurité sociale auxquelles le conjoint a droit, indépendamment du fait que les crédits de travail de la Sécurité sociale aient été acquis par le conjoint, le travailleur ou même un ancien conjoint.

Le calcul revient à peu près aux mêmes prestations que la sécurité sociale paierait parce que l'une est déduite de l'autre. Il peut également être réduit de toute pension gouvernementale ou rente d'invalidité à laquelle le conjoint a droit en fonction de ses propres revenus.

Avantages de niveau 2

Le niveau 2 des calculs des prestations de retraite des chemins de fer est basé uniquement sur les crédits gagnés grâce à l'emploi dans les chemins de fer. Il s'agit essentiellement d'un montant supplémentaire dont les travailleurs qui sont employés dans d'autres industries ne seraient pas au courant, et il n'est pas soumis aux compensations et aux réductions que sont les avantages du niveau 1. C'est pourquoi les prestations de chemin de fer ont tendance à être plus élevées que les prestations de sécurité sociale.

Les conjoints actuellement mariés sont admissibles aux prestations de niveau 2, donc globalement, cela peut se traduire par plus d'argent que de tirer uniquement sur la sécurité sociale ou de percevoir uniquement les prestations de niveau 1. Les rentes de conjoint divorcé sont basées uniquement sur les calculs de niveau 1.

Combien touche un conjoint ?

Les conjoints admissibles reçoivent 50 pour cent des prestations de niveau 1 du travailleur avant toute réduction, plus 45 % de leurs prestations de niveau 2 avant réductions. Des réductions s'appliquent à leurs actions, ainsi les prestations de sécurité sociale seraient déduites pour arriver au résultat net.

-

Comment créer un budget avec Mint.com

Comment créer un budget avec Mint.com Prêt à budgétiser ? La menthe facilite les choses ! Vous avez donc finalement décidé de suivre des conseils financiers très judicieux et êtes prêt à créer

-

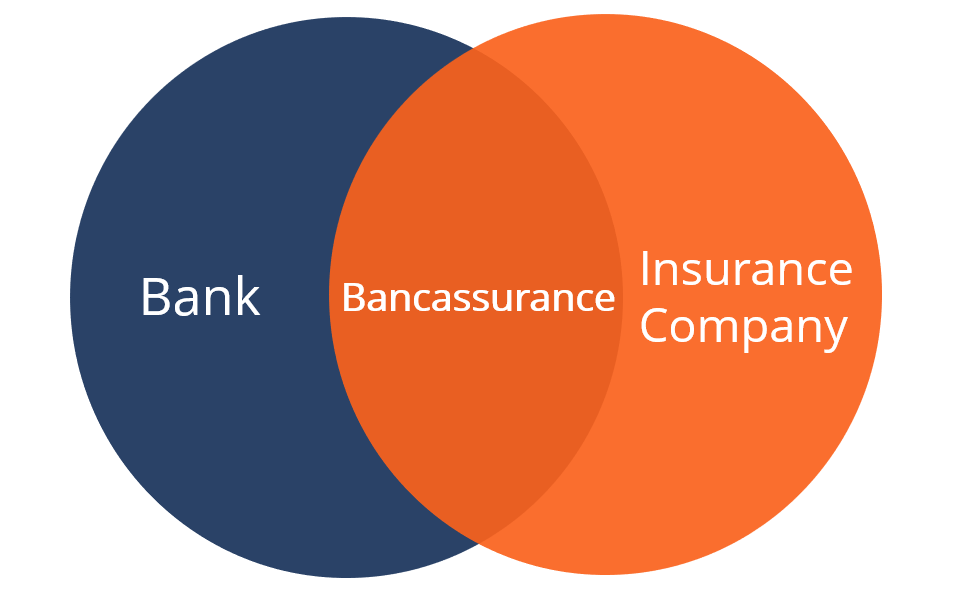

Qu'est-ce que la bancassurance ?

La bancassurance désigne un accord entre une banque et une compagnie dassurance. En bancassurance, la compagnie dassurance peut utiliser les canaux de distribution de la banque pour vendre des produit

-

Autonomiser les petites et moyennes entreprises grâce à la synergie de l'IA et de la blockchain

Par Yan Pang La capacité dutiliser efficacement la technologie de lIA est jusquà présent restée du ressort des grandes entreprises, avec leur accès à dénormes quantités de données. Ny a-t-il pas u

-

Conseils pour négocier avec votre compagnie d'assurance automobile après un incident

Voici ce que vous devez savoir avant de négocier une réclamation dassurance automobile. (iStock) Après avoir informé votre compagnie dassurance automobile que votre véhicule a été impliqué dans un a

retraite

- Combien de temps faut-il pour traiter les prestations de retraite de la sécurité sociale ?

- Comment obtenir une carte Ohio Golden Buckeye

- États qui ne taxent pas les indemnités de retraite des militaires

- Combien les postiers sont-ils payés lorsqu'ils prennent leur retraite ?

- Quelles sont les pénalités pour encaisser un 403B ?

- Comment vérifier le statut Medicaid en Floride

-

Qu'est-ce qu'un système multilatéral de négociation (SMN) ?

Qu'est-ce qu'un système multilatéral de négociation (SMN) ? Une plateforme de négociation multilatérale (SMN) est une plateforme de négociation financière qui sert dalternative à une bourse de négociation traditionnelle, tels que le New York Stock Exchange (NY...

-

Pourquoi notre prévision de prix Dogecoin est toujours un gros zéro

Pourquoi notre prévision de prix Dogecoin est toujours un gros zéro La recherche dune prévision de prix Dogecoin peut vous conduire dans des espaces étranges sur Internet. La pièce a fait au moins un millionnaire en passant de 0,05 $ à 0,50 $ en quelques jours. Il sap...

-

Comment expulser un colocataire en Californie

Comment expulser un colocataire en Californie La loi californienne ne facilite pas lexpulsion dun colocataire; dans certains cas, cest peut-être impossible. Les règles exactes dépendent de si vous faites affaire avec un colocataire, un sous-locat...

-

Qu'est-ce que les frais NSF et pourquoi ma banque les facture-t-elle ?

Qu'est-ce que les frais NSF et pourquoi ma banque les facture-t-elle ? Lorsque vous effectuez un paiement sans suffisamment dargent sur votre compte courant, lune des deux choses suivantes peut arriver :Soit votre banque prend en charge le paiement, ou non. Aucun des d...