Fiducie vivante révocable et impôt sur les gains en capital

Dans le domaine de la planification successorale, la mise en place d'une fiducie de vie révocable peut être un moyen efficace d'aider votre famille à éviter l'homologation à votre décès. Lorsque vous placez des actifs qui prennent de la valeur dans une fiducie vivante révocable, ces actifs pourraient être assujettis à l'impôt sur les plus-values lors de leur liquidation.

Économies d'impôt

Lors de la mise en place d'une fiducie de vie révocable, beaucoup de gens le font avec l'intention d'économiser de l'argent sur les impôts. En réalité, l'utilisation d'une fiducie de vie révocable ne vous fait pas économiser d'argent lorsqu'il s'agit de payer des impôts sur le revenu ou des impôts sur les gains en capital. Par exemple, si vous placez des actions dans une fiducie vivante révocable et que vous les vendez plus tard avec un profit, des impôts sur les gains en capital seront toujours dus sur la valeur du gain.

Exclusion des gains en capital

De nombreuses personnes qui créent une fiducie de vie révocable placent leur maison dans la fiducie. En faisant cela, vous ne renoncez pas à votre droit de bénéficier d'une exonération d'impôt sur les plus-values lors de la vente de votre maison. Lorsque vous vendez votre résidence principale, vous pouvez exclure jusqu'à 250 $, 000 en tant que particulier ou 500 $, 000 en couple si vous habitez votre maison depuis plus de deux ans, à partir de 2011. Même si la maison est en fiducie, il s'agit toujours de votre résidence principale et vous bénéficiez toujours de l'exemption.

Le bénéficiaire paie des impôts

Si vous décédez et que le bénéficiaire de votre fiducie hérite des biens, il peut être en mesure d'éviter de payer des impôts sur les gains en capital sur les actifs. Lorsque vous héritez d'actifs qui ont pris de la valeur, le coût de base de ces actifs grimpe jusqu'à la valeur à la date du décès du propriétaire. Cela signifie que si les actifs de la fiducie sont vendus immédiatement après leur héritage, le bénéficiaire peut ne pas avoir à payer d'impôt sur les gains en capital.

Considérations

Si la fiducie est constituée de manière à verser un revenu régulier à un bénéficiaire, le bénéficiaire pourrait alors devoir payer des impôts sur les gains en capital ou des impôts sur le revenu sur ce revenu de votre vivant. Par exemple, si la fiducie est conçue pour vendre des actions chaque année et verser un paiement au bénéficiaire de la fiducie, le bénéficiaire devra alors payer des impôts sur cet argent au fur et à mesure qu'il est reçu si la fiducie ne paie pas les impôts en premier.

-

Qu'est-ce que le revenu annuel brut?

Le revenu annuel est la valeur totale des revenus gagnés au cours dune année fiscale. Année fiscale (FY) Une année fiscale (FY) est une période de 12 mois ou 52 semaines utilisée par les gouvernements

-

Examen de l'avant-garde

Que vous soyez un nouvel investisseur ou un investisseur chevronné, Vanguard doit être sur votre radar. Non seulement il fournit des services de courtage à service complet et le plus grand robo-cons

-

Comment calculer le retour de journal

Gros plan sur une feuille de calcul et un ordinateur portable De nombreux investissements prendront de la valeur et généreront un rendement composé au fil du temps. Les investisseurs peuvent utiliser

-

4 activités secondaires pour les gens du matin

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

retraite

- Comment obtenir une carte Ohio Golden Buckeye

- Puis-je emprunter de l'argent de mon ESOP plus tôt ?

- Les emplois les mieux rémunérés pour les personnes âgées

- Comment laisser ma maison à mes enfants

- Les meilleurs endroits pour prendre sa retraite sur la côte du golfe du Texas

- Comment obtenir et utiliser la carte Social Security Direct Express

-

Qu'est-ce que la connaissance de l'industrie?

Qu'est-ce que la connaissance de l'industrie? La connaissance de lindustrie est un terme qui décrit laccumulation de connaissances et la prise de conscience des subtilités de ce qui se passe dans des industries dintérêt spécifiques. La connaissan...

-

Que sont les tests de participation matérielle ?

Que sont les tests de participation matérielle ? Les tests de participation matérielle sont un ensemble de critères que lInternal Revenue Service (IRS) utilise pour déterminer si une personne a participé activement à une entreprise, Commerce, ou tou...

-

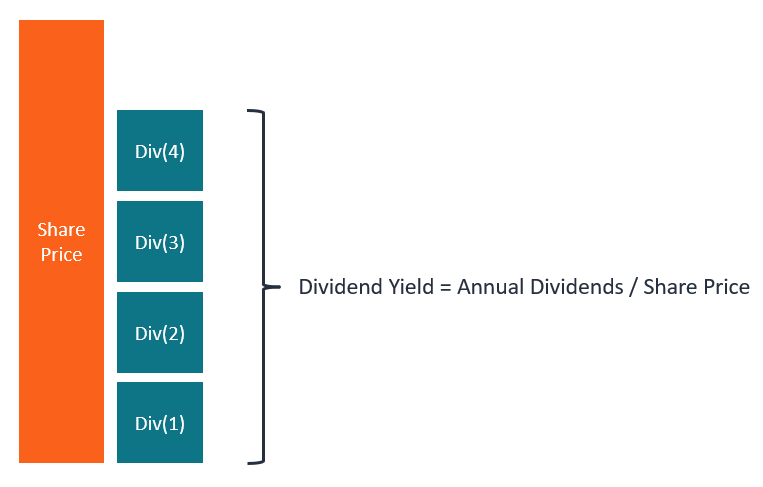

Qu'est-ce que le rendement du dividende à terme ?

Qu'est-ce que le rendement du dividende à terme ? Le rendement du dividende à terme fait référence à la projection du dividende annuel dune entreprise. Il est calculé en pourcentage du cours actuel de laction. Pour de nombreux investisseurs, les divi...

-

L'administration Biden se durcit avec les Stablecoins

L'administration Biden se durcit avec les Stablecoins Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...