Que sont les informations à fournir dans les états financiers ?

Les informations fournies dans les états financiers mettent les chiffres en contexte.

Les informations fournies dans les états financiers mettent les chiffres en contexte. Les états financiers d'une entreprise sont censés donner une image de sa situation financière. Mais sans contexte, les déclarations ne sont que des chiffres - une image boueuse, au mieux. Les informations détaillées contenues dans les notes de bas de page des états financiers fournissent le contexte nécessaire, étoffer le tableau pour les investisseurs, analystes et régulateurs.

Quatre états financiers

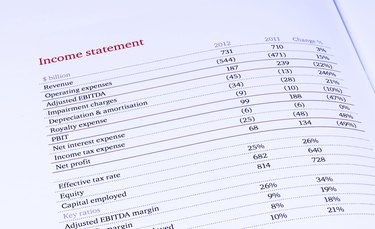

Les entreprises produisent quatre états financiers de base :le bilan, releve de revenue, tableau des flux de trésorerie et état des capitaux propres. Le bilan répertorie les actifs et les passifs de l'entreprise et fournit un aperçu de la situation financière de l'entreprise. Le compte de résultat identifie les revenus et les dépenses de l'entreprise sur une période de temps spécifique et vous indique si l'entreprise a gagné ou perdu de l'argent. Le tableau des flux de trésorerie retrace les entrées et sorties de trésorerie de l'entreprise. L'état des capitaux propres fournit des détails sur la participation des propriétaires dans l'entreprise, qu'ils soient partenaires, actionnaires ou membres d'une SARL.

Importance des notes de bas de page

Chaque état financier est accompagné de notes de bas de page, qui fournissent des détails explicatifs, ou des divulgations, sur les informations présentées sur le relevé. Par exemple, le bilan d'une entreprise pourrait indiquer que l'entreprise a une dette à long terme de 2 millions de dollars. Les notes de bas de page révèlent ensuite comment cette dette est structurée, quel type d'intérêt l'entreprise paie et quand la dette doit être remboursée. Les notes de bas de page ne sont pas des informations superflues ou des petits caractères légalistes. Ils font partie intégrante de la déclaration elle-même. Ces informations fournissent un contexte essentiel pour comprendre la déclaration, et les investisseurs et les analystes se penchent sur les notes de bas de page pour avoir un aperçu des opérations de l'entreprise.

Exigences relatives aux divulgations

De nombreuses informations sont obligatoires en vertu des normes comptables - connues aux États-Unis sous le nom de principes comptables généralement reconnus, ou GAAP - ou requis par la Securities and Exchange Commission, qui réglemente les entreprises publiques. D'autres sont laissés à la discrétion de l'entreprise. Certaines divulgations sont considérées comme suffisamment importantes pour être incluses au recto de la déclaration :la page principale, où les informations les plus importantes sont affichées - tandis que d'autres doivent apparaître uniquement dans les notes de bas de page. Les normes comptables étant devenues plus complexes, les notes de bas de page de certaines entreprises se sont développées pour inclure des centaines voire des milliers de divulgations. Cela a conduit à des craintes dans la profession comptable d'une surcharge d'informations, ainsi que des discussions entre les comptables et les régulateurs sur les moyens de rationaliser les exigences de divulgation.

Types d'informations

Certaines divulgations sont larges dans leurs implications et fournissent des détails fondamentaux sur la façon dont une entreprise gère ses finances, tels que ses critères de comptabilisation des produits et des charges. D'autres sont plus étroits, fournir un contexte pour un seul nombre dans une déclaration. De nombreuses informations se concentrent sur le risque et l'incertitude :quelle proportion des comptes débiteurs est susceptible de ne pas être recouvrée, par exemple, ou combien de demandes de garantie il s'attend à devoir traiter.

-

7 investissements à faible risque avec de grandes récompenses

Investir peut sembler intimidant, surtout quand on se lance pour la première fois. Nous savons surtout que lorsquil sagit de développer votre portefeuille financier, les choses peuvent devenir risquée

-

Comment déposer de l'argent sur un compte bancaire en ligne

couples aînés, sourire, à, a, téléphone portable Beaucoup connaissent les banques traditionnelles qui proposent des succursales où les clients peuvent se rendre et effectuer des dépôts. Avec les banq

-

Vendre votre maison ? Ne faites pas cette erreur coûteuse

Cet article est dApril Dykman. Oui, vous avez bien lu. April a récemment été courtisée pour devenir riche lentement et écrira ici quelques fois par mois. Elle prévoit de se concentrer sur des entreti

-

Coinbase célèbre l'ajout de Dogecoin à la plate-forme avec un cadeau de 1,2 million de dollars

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

investir

-

Que signifie 90 jours identiques à ceux de l'argent liquide ?

Que signifie 90 jours identiques à ceux de l'argent liquide ? Les détaillants sont toujours attentifs aux moyens dattirer de nouveaux clients et de générer plus de ventes. Que ce soit pour les réfrigérateurs, machines à laver ou ordinateurs neufs, une offre sédu...

-

Comment ouvrir un compte courant avec PayPal

Comment ouvrir un compte courant avec PayPal Paypal propose des cartes de débit à ses utilisateurs. PayPal est un système bancaire en ligne qui vous permet de payer vos achats en ligne, entre autres achats. Un compte chèque PayPal est un compte...

-

L'effet des taux d'intérêt sur le dollar

L'effet des taux d'intérêt sur le dollar Leffet des taux dintérêt sur le dollar Les taux dintérêt peuvent motiver les investisseurs étrangers à déplacer des investissements dun pays à un autre et donc dune devise à une autre. Des taux dinté...

-

Comment une récession économique affecte-t-elle la personne moyenne ?

Comment une récession économique affecte-t-elle la personne moyenne ? Un couple crée un budget ensemble sur un ordinateur portable à la maison. Léconomie a besoin des entreprises pour produire des biens et des services achetés par les consommateurs, dautres entreprises...