Butterfly dans les stratégies de trading de titres à revenu fixe

Un homme d'affaires souriant, debout devant un tableau des finances.

Un homme d'affaires souriant, debout devant un tableau des finances. Les traders d'obligations utilisent les transactions papillon pour exploiter les changements de la courbe des taux, qui est un graphique des rendements obligataires par rapport à leurs dates d'échéance. La stratégie demande au trader d'acheter des obligations de certaines échéances et à découvert - emprunter et vendre - celles avec d'autres échéances. En temps normal, le rendement à l'échéance - les rendements totaux divisés par le prix de l'obligation - est plus élevé pour une obligation dont la date d'échéance est plus éloignée, c'est-à-dire lorsque le détenteur de l'obligation reçoit la valeur nominale de l'obligation et tout intérêt restant. Cependant, la forme de la courbe des taux peut changer en raison des variations des taux d'intérêt, fréquemment en raison d'événements économiques ou politiques. Les transactions Butterfly réagissent à ces changements avec des profits ou des pertes.

Les bases du papillon

Les transactions papillon sont ainsi nommées en raison d'une vague ressemblance entre certaines concentrations d'obligations le long de la courbe des taux et des parties d'un papillon. Un portefeuille "haltère" a une concentration d'obligations de maturité longue et courte tout en détenant moins d'obligations de maturité intermédiaire. L'haltère forme les "ailes" du papillon. Un portefeuille "bullet" est à l'opposé - fortement pondéré en obligations à maturité intermédiaire - et la balle forme le "corps" du papillon. Un commerçant entre dans un commerce de long papillon en achetant les ailes et en raccourcissant le corps.

Durée de l'obligation

Les profits et les pertes des transactions papillon dépendent de la façon dont la courbe de rendement change de forme au fil du temps et du fait que le changement de forme est uniforme sur toutes les échéances ou affecte certaines échéances plus que d'autres - en partie en raison de la durée des obligations. La durée d'une obligation est, Grosso modo, sa période de remboursement. Les obligations à rendement plus élevé ont des durées plus courtes parce que vous recevez plus d'intérêts qu'avec une obligation à faible rendement. La duration d'une obligation diminue à mesure que sa date d'échéance approche, les obligations à court terme ont donc des durées inférieures. La « $duration » d'une obligation est le produit de son prix et de sa durée, exprimé en dollars-années.

Convexité de la liaison

Un trader obligataire peut à tout moment calculer la durée en $ de son portefeuille. Les transactions sur les titres à revenu fixe Butterfly impliquent souvent l'achat et la vente à découvert simultanés d'obligations de différentes échéances, de telle sorte que la variation nette de la durée en $ du portefeuille soit de zéro. Le potentiel de profit de ces transactions repose en partie sur la « convexité, " qui est la relation en forme de U que vous obtenez lorsque vous comparez les prix des obligations à leurs rendements. Par exemple, imaginez deux obligations ayant la même durée et le même rendement, et que les taux d'intérêt changent soudainement. Le prix de l'obligation avec une plus grande convexité sera moins affecté par les variations des taux d'intérêt que ne le sera l'obligation moins convexe. Une stratégie papillon peut exploiter cette différence, parce que les obligations à moyen terme sont moins convexes que les obligations à long terme ou à court terme.

Exemple de papillon

Dans un exemple simple d'échange de papillons, un négociant en obligations pourrait se charger d'obligations avec des échéances de quatre et huit ans - les ailes du papillon - et vendre à découvert les obligations de six ans, qui constituent le corps du papillon. Par ailleurs, le trader achète et vend des obligations à découvert de telle sorte que la durée totale en $ du portefeuille ne change pas en raison des transactions. Une caractéristique de cette stratégie est que les ailes sont plus convexes que le corps. Le commerce ne nécessite pas d'argent d'avance, puisque le produit des obligations à découvert compense le coût des obligations achetées. Si les rendements des obligations à long terme baissent, la courbe de rendement « s'aplatit » -- la différence de rendement entre les obligations à long terme et à court terme diminue -- le commerce de papillon marquera un profit parce que les prix des obligations des ailes plus convexes augmenteront plus que ceux des moins convexes corps.

Variantes de stratégie

De nombreuses variantes du papillon existent, permettant aux commerçants de profiter d'une pentification, courbe de rendement aplatie ou inchangée. Chaque stratégie comporte également ses propres risques, mais généralement, si la courbe des taux défie les attentes d'un trader papillon, il en résultera des pertes. Les commerçants peuvent couvrir partiellement leurs risques commerciaux papillon avec d'autres, métiers compensatoires.

-

Que sont les FPI de propriétés commerciales?

Les FPI des propriétés commerciales sont des fiducies de placement immobilier spécialisées dans les propriétés commerciales. Les FPI fonctionnent comme des fonds communs de placementFonds communs de p

-

Épargner ou investir :quand tirer parti des deux

Mettre de largent de côté pour un temps futur est toujours une sage décision, mais pas toujours facile. Ajoutez à cela le choix entre économiser votre argent et linvestir, et la tâche peut devenir un

-

Comment supprimer un nom d'une hypothèque au Canada

Typiquement, un nom retiré dune hypothèque est le résultat de la dissolution dun mariage ou dun partenariat domestique. Pour retirer légalement un nom dune hypothèque au Canada, vous devez le faire av

-

Étude de cas :lourdement endetté mais effrayé d'agir

La nuit dernière, comme je le fais de temps en temps, Jai rencontré un lecteur GRS. Réellement, Debbie ne lit pas ce site mais sa sœur le fait. Et Debbie veut dire. Bien que jaie rencontré la sœur de

investir

- Une perte nette réduit-elle les bénéfices non répartis ?

- Comment obtenir une garantie de signature

- Quels sont les deux animaux qui représentent le marché boursier ?

- Comment utiliser PayPal pour approvisionner un compte E*Trade

- De quelles taxes les 401(k)s sont-ils exonérés ?

- Combien cela coûtera-t-il d'encaisser mon 401k ?

-

Instructions pour le portefeuille magique

Instructions pour le portefeuille magique Un portefeuille magique offre un stockage de devises mince. Un portefeuille magique est un portefeuille mince qui sécurise votre argent avec des bandes élastiques. Cest un moyen rapide et facile pour...

-

Avez-vous besoin d'une assurance-vie hypothécaire? Avantages, Les inconvénients, &Alternatives

Avez-vous besoin d'une assurance-vie hypothécaire? Avantages, Les inconvénients, &Alternatives Que se passerait-il si vous décédiez aujourdhui, demain, ou lannée prochaine ? Votre famille aurait-elle assez dargent pour sen sortir, ou auraient-ils des difficultés financières ? Pourraient-ils...

-

Subventions gouvernementales pour les réparations de rénovation domiciliaire

Subventions gouvernementales pour les réparations de rénovation domiciliaire Vous pourriez être admissible à recevoir plusieurs subventions gouvernementales pour couvrir les coûts des projets de rénovation domiciliaire. Les bénéficiaires peuvent utiliser les fonds de la subven...

-

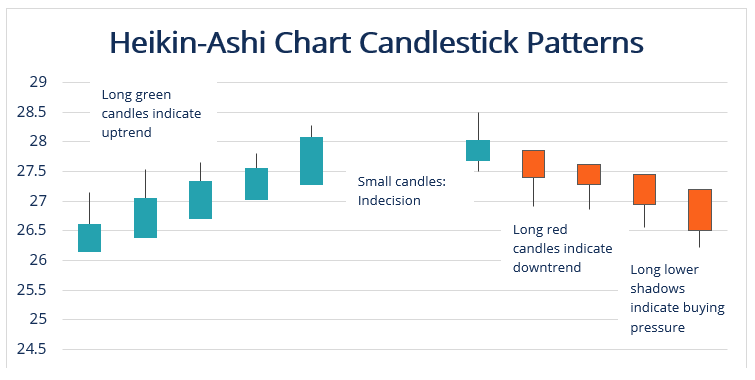

Qu'est-ce que la technique Heikin-Ashi ?

Qu'est-ce que la technique Heikin-Ashi ? La technique Heikin-Ashi est un outil de trading technique japonais basé sur des chandeliers qui utilise des graphiques en chandeliers pour représenter et visualiser les données de prix du marché. Il ...