Six étapes du processus comptable

Six étapes du processus comptable

Six étapes du processus comptable Le processus comptable consiste en une série de tâches souvent appelées étapes comptables. Le processus passe par des cycles dans lesquels les mêmes étapes comptables sont répétées au cours de chaque période comptable. En commençant par l'enregistrement des transactions commerciales et en terminant par la présentation des états financiers, suivre les étapes comptables de base peut démontrer les divers effets que les transactions commerciales ont sur la situation financière et la performance de votre entreprise.

Journaliser les transactions

Les entreprises doivent enregistrer chaque transaction commerciale dans le livre d'écriture d'origine, une étape appelée journalisation. Grâce à la journalisation, chaque opération commerciale est enregistrée dans deux comptes liés mais opposés, avec un compte débité et l'autre crédité du même montant de transaction. Généralement, les écritures de journal sont saisies dans l'ordre de leurs dates de transaction lorsque les transactions ont eu lieu.

Enregistrement dans le grand livre

Les informations de compte enregistrées dans le livre de journal d'origine doivent être ultérieurement transférées et enregistrées dans le grand livre. Le grand livre a un format de compte qui facilite la source des données de compte pour la compilation des états financiers. Un grand livre regroupe les comptes en fonction des structures du bilan et du compte de résultat. Tous les montants de transaction trouvés dans le journal pour chaque compte du grand livre sont totalisés puis affichés comme le solde de ce compte du grand livre.

Préparation de la balance de vérification

Préparer une balance de vérification, c'est avoir une liste des comptes du grand livre général avec tous les débits indiqués dans une colonne et tous les crédits dans une autre colonne. Chaque colonne est totalisée et leurs sommes sont comparées les unes aux autres pour voir s'il y a un équilibre ou une inégalité. Le but de la préparation d'une balance de vérification est de révéler toute erreur de journalisation ou de publication des enregistrements antérieurs et de les corriger afin que la compilation des états financiers puisse se poursuivre.

Effectuer des écritures d'ajustement

Les entreprises peuvent avoir besoin de faire certaines écritures d'ajustement sur certaines transactions commerciales qui ont tendance à ne pas être enregistrées avant la fin d'une période comptable. De telles transactions commerciales incluent souvent les paiements anticipés effectués par une entreprise en tant que dépenses payées d'avance ou par les clients en tant que revenus d'avant-vente, ainsi que tous les produits ou charges accumulés qui ne sont tout simplement pas enregistrés au cours d'une période, comme les comptes débiteurs ou les salaires impayés. Une écriture d'ajustement d'acompte ajuste de manière appropriée le solde total d'un acompte pour refléter les dépenses engagées ou les revenus gagnés pour la période comptable en cours.

Fermeture des entrées temporaires

Les écritures temporaires sont celles portées sur les comptes de résultat, à savoir divers comptes de revenus et de dépenses, plus le compte de dividende. Tout solde dans les comptes temporaires doit être clôturé à la fin d'une période comptable car les comptes de revenus ou de dépenses doivent commencer avec un solde nul pour la période comptable suivante. Les soldes des comptes temporaires sont clôturés au compte de report à nouveau, les revenus augmentant les bénéfices non distribués et les dépenses et les dividendes diminuant les bénéfices non distribués.

Compilation des états financiers

La compilation des états financiers est essentiellement le transfert des soldes des comptes du grand livre vers des comptes respectifs dans différents états financiers - y compris le bilan, releve de revenue, état des flux de trésorerie et état des capitaux propres. Les entreprises utilisent souvent une feuille de calcul pour préparer des états financiers. Une feuille de calcul se présente souvent sous la forme de différentes colonnes, et une feuille de calcul de base peut être composée d'une colonne de compte, une colonne bilan et une colonne compte de résultat. La colonne de compte répertorie tous les noms de compte avec les soldes de compte correctement saisis dans l'une des deux colonnes de relevé, créer une première version des états financiers.

-

L'éligibilité aux nouveaux chèques de secours COVID évolue

Après des semaines de disputes et de blocages de cornes, Le Congrès pourrait enfin être prêt à adopter une nouvelle législation sur les secours COVID. ça fait longtemps que jarrive, et a fait lobjet d

-

Meilleurs conseils et informations utiles sur la façon de trader la crypto-monnaie

Avant de plonger tête baissée dans le trading Bitcoin, il existe de nombreux conseils essentiels dont vous avez besoin si vous prévoyez une conduite presque en douceur dans votre nouvelle entreprise.

-

Comment prendre sa retraite jeune

Je suis à la fois un nerd de largent et un nerd du livre. Naturellement, Je suis un peu étourdie quand je trouve de vieux livres sur largent dont je nai jamais entendu parler auparavant. En parcoura

-

Dépréciation de l'inventaire expliquée

Linventaire nest pas un actif statique. Des facteurs tels que lévolution des conditions du marché, obsolescence, dommage, le vol et dautres circonstances peuvent entraîner une dépréciation de sa valeu

investir

-

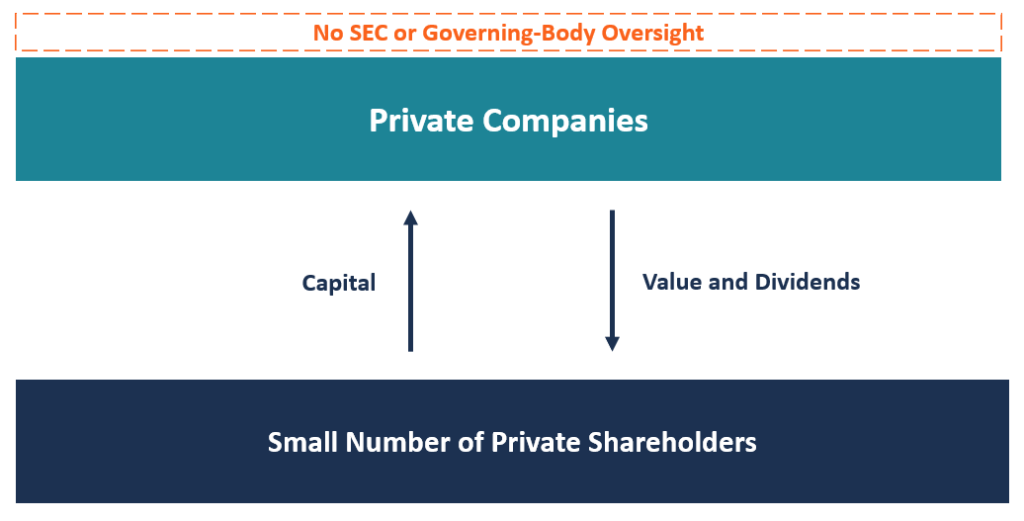

Qu'est-ce qu'une entreprise privée ?

Qu'est-ce qu'une entreprise privée ? Une entreprise privée est détenue par un petit nombre dactionnaires, membres de lentreprise, ou une organisation non gouvernementale, et il ne propose pas ses stocks à la vente au grand public. Au lie...

-

Les meilleures façons d'investir 1 million de dollars

Les meilleures façons d'investir 1 million de dollars Des piles de billets de cent dollars Si vous avez 1 million de dollars à investir, vous êtes dans une position de force que beaucoup de gens natteignent jamais. Au lieu de gaspiller largent, linvesti...

-

Dois-je placer de l'argent sur un compte d'épargne à haut rendement sur un CD ou un marché monétaire ?

Dois-je placer de l'argent sur un compte d'épargne à haut rendement sur un CD ou un marché monétaire ? Un compte dépargne à haut rendement fait fructifier votre argent beaucoup plus rapidement quun compte dépargne traditionnel avec des taux beaucoup plus élevés que la moyenne nationale. Mais vous ne po...

-

Qu'est-ce que l'analyse du seuil de rentabilité et comment la calculer pour votre entreprise ?

Qu'est-ce que l'analyse du seuil de rentabilité et comment la calculer pour votre entreprise ? Vous avez peut-être une idée qui vous incite à ouvrir une entreprise ou à lancer un nouveau produit sur un peu plus quun espoir et un rêve. Ou, vous envisagez peut-être simplement délargir une offre d...