Comment encaisser une police d'assurance-vie

Walt Disney, Ray Kroc, et James Cash Penney ont tous encaissé des polices d'assurance-vie pour démarrer leur entreprise ou pour les maintenir à flot pendant les périodes difficiles. Si vous possédez l'une de ces polices, généralement appelé permanent, assurance vie entière ou universelle, vous pouvez l'encaisser dans un processus relativement simple.

Tout d'abord

Demandez une demande de retrait auprès de votre assureur. Si vous n'avez pas la police d'origine en votre possession, savoir si vous pouvez déposer un affidavit de police perdue lorsque vous soumettez la demande, ou si vous devez obtenir une police de remplacement. Il y aura plusieurs formulaires à remplir et à signer; au moins un nécessitera une notarisation. Si vous vivez dans un état de propriété communautaire, votre conjoint doit également signer les formulaires.

Remplissez les documents nécessaires

D'autres formulaires accompagnent généralement une demande de retrait. Par exemple, un formulaire énumère bon nombre des conséquences négatives du retrait de votre assurance-vie; vous signerez cela pour reconnaître que vous êtes conscient de ces conséquences. Un autre formulaire indique que le montant du retrait peut être réduit du montant de toute avance sur police ou prime en cours, ainsi que les frais de retrait imposés par la compagnie d'assurance. Les entreprises ont leurs propres règles et procédures, et chacun peut exiger que des formulaires supplémentaires soient remplis.

Soumettre la demande

Une fois que vous avez rempli et signé les documents et notarié les formulaires qui l'exigent, prendre des copies de tout et poster les originaux, avec la police d'assurance ou l'affidavit de police perdue, au siège social de la compagnie d'assurance ou à l'adresse postale indiquée sur la proposition. Une fois ces formulaires soumis à votre compagnie d'assurance, cela peut prendre plusieurs semaines pour que la société traite votre demande.

Inconvénients de l'encaissement d'une police d'assurance-vie

L'encaissement d'une police d'assurance l'annule, après quoi aucune prestation de décès n'est payable. Cela pourrait poser un problème important à vos bénéficiaires si vous deviez décéder de façon inattendue. En outre, si vous avez l'intention de remplacer la police à un moment ultérieur, le coût de la prime mensuelle sera plus élevé à moins que la police de remplacement n'ait un capital assuré nettement inférieur. Les problèmes médicaux et autres qui sont survenus depuis la première émission de la police d'origine peuvent rendre difficile, voire impossible, la souscription d'une nouvelle assurance-vie à tout prix.

Alternatives à l'encaissement d'une police d'assurance-vie

Il existe deux façons d'accéder à la valeur de rachat de votre police sans la résilier. La première, autorisé par certaines entreprises, est un retrait de la valeur en espèces, ce qui réduit également le capital assuré. L'autre, ce que la plupart des entreprises autorisent, est une avance sur police. Celui-ci est souscrit auprès de la compagnie d'assurance elle-même, ne nécessite aucune vérification de crédit, et implique généralement des conditions de remboursement très favorables.

-

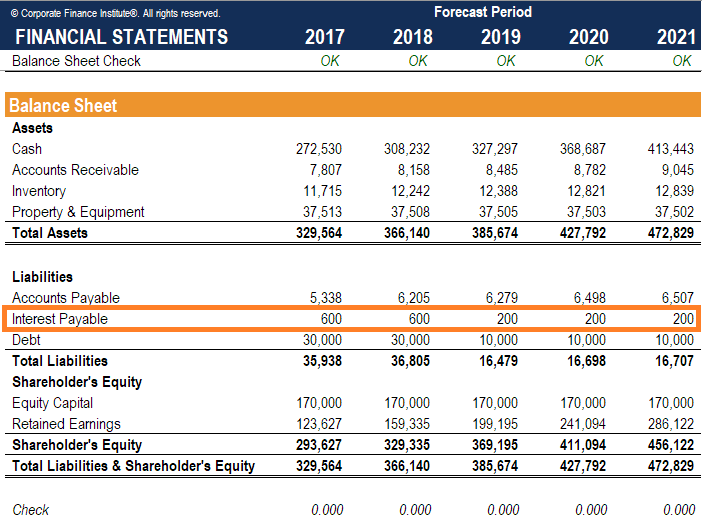

Qu'est-ce que les intérêts payables?

Lintérêt à payer est un compte de passif, figurant au bilan dune entreprise, BilanLe bilan est lun des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisa

-

Qu'est-ce qu'une rente,

et en ai-je besoin ? Une rente est un type de produit dassurance qui vous offre une couverture financière après votre retraite afin que vous ne surviviez pas à votre épargne-retraite. Lorsque vous

-

Qu'est-ce qu'un commerce de tête-faux?

Une fausse transaction se produit lorsque le prix dun titre ou dun autre actif financier négocié évolue dans une direction spécifique, puis sinverse rapidement pour suivre la direction opposée. Le ter

-

Festival Kwahu :aperçu de la façon dont le Ghana pourrait stimuler le potentiel touristique

Au cours des dernières décennies, les frontières du tourisme se sont élargies pour inclure les festivals, attraits culturels et écologiques. Mais les avantages de ce développement nont pas été largeme

Assurance

- Comment puis-je obtenir une assurance-vie pour mon frère ?

- Pouvez-vous modifier votre cotisation HSA en milieu d'année ?

- La compensation VA affecte-t-elle l'invalidité de la sécurité sociale?

- Élection 2016 :la position des candidats sur l'assurance maladie

- La sécurité sociale SSI paie-t-elle les frais funéraires ?

- Que signifie une prime annuelle ?

-

Nouvelles sur la monnaie numérique :Bitcoin glisse en dessous de 4 $,

Nouvelles sur la monnaie numérique :Bitcoin glisse en dessous de 4 $, 000 Dans monnaie numérique nouvelles, le prix du Bitcoin est tombé en dessous de 4 $, 000 après une négociation à des niveaux record. Les marchés ont réagi négativement à un rapport de lanalyste de...

-

Façons par lesquelles Bitcoin change le monde du commerce

Façons par lesquelles Bitcoin change le monde du commerce Avec la renommée toujours croissante de la crypto-monnaie, Bitcoin est maintenant devenu le pionnier du succès dans le monde du commerce. La communauté des commerçants est très satisfaite des horizons...

-

Lois sur la reprise de voiture dans le Michigan

Lois sur la reprise de voiture dans le Michigan Lois sur la reprise de voiture dans le Michigan Lorsque vous nêtes pas en mesure deffectuer les paiements de votre voiture ou de respecter les conditions du contrat que vous avez signé avec votre prê...

-

Comment écrire au siège de Comcast Cable

Comment écrire au siège de Comcast Cable Une femme tape sur son ordinateur portable. Comcast Corporation, créé en 1963, est un géant mondial des médias et de la technologie qui inclut Comcast Cable et NBCUniversal parmi ses plus grandes opé...