Comment vérifier un numéro de police d'assurance-vie

Tomber sur une police d'assurance-vie oubliée peut être comme trouver un billet de loterie :cela peut être sans valeur, mais il peut aussi s'agir d'une aubaine inattendue. La seule façon de savoir avec certitude est de vérifier le numéro de police, pour savoir de quel type de politique il s'agit et, plus important encore, si elle reste ouverte. Il y a plusieurs moyens de le faire.

Les chaînes standards

Si le nom de la compagnie d'assurance figure sur la police, vérifier le numéro de police est assez simple. Consultez le site Web de l'entreprise, et utilisez les informations de sa page Contactez-nous pour soumettre votre demande. D'habitude, vous aurez la possibilité d'utiliser un numéro gratuit, un formulaire en ligne ou par e-mail, ou en faisant votre demande à l'ancienne par courrier traditionnel ou en vous rendant en personne dans un bureau de vente.

Selon l'assureur et ses politiques d'exploitation, vous devrez peut-être fournir une preuve de votre identité ou d'autres documents. Si l'entreprise qui a émis la police n'est plus en activité, traquer votre politique devient un peu plus compliqué. Il y a eu beaucoup de consolidation dans l'industrie au cours des dernières décennies, mais si vous tapez « qui a acheté [X] compagnie d'assurance » dans votre moteur de recherche préféré, vous devriez pouvoir retrouver quelle compagnie détient actuellement le portefeuille de l'assureur précédent.

Qui demande ?

Si la police est à votre nom, vous ne devriez avoir qu'à établir votre identité avant que l'entreprise ne partage ces informations avec vous. Si la police appartenait à une personne décédée, ça devient plus compliqué. Si vous êtes désigné comme bénéficiaire, ou si vous êtes l'exécuteur testamentaire ou détenez une procuration, l'assureur exigera probablement des documents attestant le décès de la personne assurée ainsi que votre statut. Si la police appartient à un membre de la famille qui est encore en vie mais qui n'est pas compétent en raison d'une maladie ou d'une blessure, vous ne pourrez demander les détails de la police que si vous détenez la procuration de cette personne. Cela peut être gênant, mais l'assureur a l'obligation de ne pas divulguer les détails de la police à quiconque n'a pas de raison légitime de le demander. En termes d'assurance, c'est ce qu'on appelle avoir un "intérêt" dans la police.

Ne soyez pas excité pour le moment

La probabilité qu'une police vous apporte de bonnes nouvelles financières dépend du type de police dont il s'agit, et comment il a été payé. Politiques à terme, par exemple, n'accumulent aucune valeur en espèces et ne restent généralement en vigueur que si les paiements sont maintenus. À moins que la police n'ait été prépayée en totalité, ce qui est rare, une police à terme oublié expire généralement presque immédiatement si les paiements cessent. Les polices d'assurance vie entière, d'autre part, accumulez de la valeur nette de la même manière que votre hypothèque résidentielle. Lorsque les paiements s'arrêtent, les assureurs utilisent ces capitaux propres ou « la valeur de rachat » pour effectuer les paiements, et maintenir la politique en vigueur. Si la police est à votre nom, cela peut signifier que vous avez un joli petit pécule imprévu de valeur de rachat accumulée dans la police. Si la police était détenue par une personne décédée, il resterait en vigueur aussi longtemps que les valeurs de rachat suffiraient à maintenir les paiements. Si vous êtes le bénéficiaire, vous aurez toujours droit à la totalité du capital-décès, ainsi que toute valeur de rachat restante dans la police au moment du décès.

Si vous n'avez pas le numéro

Si vous croyez qu'il y avait une police d'assurance-vie en place, mais n'ont plus le numéro de police, vous pourrez peut-être encore le retrouver. Les polices qui accumulent des capitaux propres doivent souvent envoyer des formulaires IRS pour déclarer ce revenu, par exemple, afin que vous puissiez les localiser en consultant vos fichiers fiscaux des années précédentes. Les polices obtenues par le travail sont souvent financées par des retenues sur salaire, Ainsi, les anciens talons de paie ou les brochures sur les avantages sociaux peuvent vous mettre sur la bonne voie. Si vous essayez de trouver des polices qui pourraient avoir été détenues par une personne décédée, suivez les mêmes étapes, en utilisant leurs fichiers. L'industrie de l'assurance dispose également d'une base de données nationale des polices potentiellement perdues que vous pouvez rechercher. Trouver des informations sur les polices sans le numéro de police nécessite de la persévérance et un peu de travail de détective, mais le gain potentiel peut être important.

-

Qu'est-ce qu'un taux d'intérêt relatif ?

Comprendre les taux dintérêt relatifs. Les taux dintérêt relatifs sont directement liés au taux dintérêt réel dun pays et peuvent affecter considérablement lorientation et la stabilité de léconomie d

-

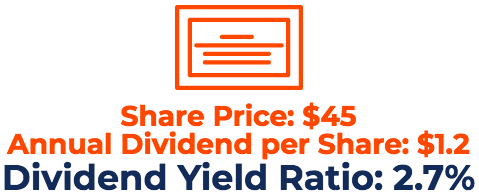

Qu'est-ce que le rendement du dividende ?

Le Dividend Yield est un ratio financier qui mesure la valeur annuelle des dividendes reçus par rapport à la valeur marchande Capitalisation boursièreLa capitalisation boursière (capitalisation boursi

-

Fonds négociés en bourse :l'option d'investissement à frais modiques que vous ne connaissez pas

Bien quils existent depuis 1993, Les fonds négociés en bourse (ou ETF) sont parmi les types dinvestissement les plus en vogue aujourdhui. Certaines personnes sont attirées par le fait quelles négocien

-

5 choses surprenantes qui peuvent vous empêcher de souscrire une assurance-vie

Il existe de nombreuses raisons légitimes de se voir refuser une couverture dassurance-vie, surtout si vous avez des antécédents de comportement à haut risque. (iStock) La demande dassurance-vie est

Assurance

- Comment ajouter un membre à l'assurance maladie de Croix Bleue

- Qu'est-ce qu'un formulaire d'assurance W-9 ?

- Comment trouver un numéro de police d'assurance

- Pouvez-vous modifier votre cotisation HSA en milieu d'année ?

- Comment comparer les PPO et les régimes d'assurance à franchise élevée

- Qu'est-ce que l'assurance partielle?

-

ETF :comment investir dans des fonds négociés en bourse

Des fonds négociés en bourse, ou ETF, sont un moyen de plus en plus populaire dinvestir sur les marchés financiers. Un ETF détient des participations dans de nombreux actifs différents, et en achetant...

-

Avec rien pour se mettre en travers de son chemin,

Avec rien pour se mettre en travers de son chemin, Le marché se tourne vers 2020 Le 16 décembre, les investisseurs ont reçu un cadeau de Noël en avance, alors que les contrats à terme S&P ont franchi 3200 pour la toute première fois. Cétait le ...

-

Comment trouver un terrain à louer

Comment trouver un terrain à louer Les terrains à louer ne sont pas aussi courants à dénicher que les terrains à vendre. Que vous recherchiez un terrain à usage commercial ou à usage personnel, vous trouverez peut-être courant de voir ...

-

Comment rédiger une lettre d'ajournement

Comment rédiger une lettre d'ajournement Certaines personnes écrivent des lettres dajournement concernant les prêts étudiants. Si vous contractez un prêt et découvrez que vous ne pourrez peut-être pas le rembourser comme prévu, vous devrez ...