Définition des politiques en vigueur

Les polices en vigueur sont les couvertures d'une police d'assurance qui sont actuellement actives. Si vous manquez des paiements, vous n'avez peut-être plus la couverture que vous souhaitez, en fonction de la durée d'expiration de votre ou vos paiements.

En outre, vous pouvez supposer que vous avez certaines couvertures en fonction de votre dernière police ou de discussions avec votre assureur, puis découvrez que vous n'êtes pas couvert pour quelque chose lorsque vous rencontrez un problème.

Comprendre le sens général de « police en vigueur » – et particulièrement votre situation – vous aidera à maintenir la couverture que vous désirez et dont vous avez besoin.

Lire la suite :Objectifs de l'assurance-vie

Politique en vigueur Signification

Lorsque des polices spécifiques d'un produit d'assurance sont « en vigueur, " cela signifie que chaque partie peut exécuter le contrat que les deux parties ont signé. Cela signifie que la police est active et n'a pas expiré, soit en raison des modalités et des dates de la police d'origine, soit parce que vous avez manqué des paiements. Vous avez droit à toutes les protections et couvertures de la police pendant cette période, selon InsuranceOpedia.

Si vous avez reçu un devis de police, qui ressemblera exactement à la police que vous finirez par acheter si vous n'apportez aucune modification, les polices ne sont pas considérées comme une couverture d'assurance en vigueur. Un devis n'est qu'une proposition de vente. La compagnie d'assurance l'indique afin qu'il n'y ait aucune confusion quant à savoir si vous êtes assuré ou non.

Ce n'est pas parce que vous avez négocié une police d'assurance et que vous en avez accepté les conditions par téléphone ou dans un bureau que la police est en vigueur. Vous devrez signer les documents et effectuer votre paiement. Si vous renouvelez une police par téléphone, le représentant du service client peut vous lire les détails par téléphone pendant l'enregistrement de la conversation. Vous devez vous identifier sur l'enregistrement et accepter la politique pour qu'elle soit renouvelée, changé ou actif.

Lire la suite :Types de primes d'assurance

Changement de conditions

Le terme « en vigueur » est généralement utilisé avec les polices d'assurance-vie. Certaines polices d'assurance-vie sont des instruments financiers qui peuvent vous rapporter un retour sur votre investissement, et ces types de contrats d'assurance peuvent être délicats. Au cours des années, votre assureur peut changer la formule de retour, mettre en place une nouvelle politique, selon le magazine Forbes, ce qui explique que vous devez garder un œil sur tout changement de politique chaque année.

Lire la suite : Le principe de l'assurance-vie

Renouveler une police

Lorsque vous renouvelez une police d'assurance, ne présumez pas que vous bénéficiez de la même couverture. Lisez les petits caractères et appelez et demandez à votre assureur si l'une de vos couvertures et protections change avec la nouvelle police. Les assureurs légitimes n'élimineront pas les couvertures sans vous le dire, mais les lois pourraient changer.

Le secteur des assurances est réglementé non seulement par le gouvernement fédéral, mais aussi par chaque gouvernement d'État, également. Chaque année, les lois sur les assurances peuvent changer, et cela peut changer votre politique.

Comme autre exemple, si vous avez une police d'assurance basée sur le fait que vous êtes non-fumeur, votre politique pourrait changer si vous commencez à fumer. Il ne s'agit pas simplement d'un cas où votre compagnie d'assurance vous demande des primes plus élevées et des arriérés de paiement, cela pourrait signifier que vos couvertures changent.

Si possible, chaque fois que vous renouvelez une police d'assurance, envoyer un e-mail, une lettre ou un SMS vous demandant si vous perdez l'une de vos couvertures de la police précédente, ou si quelque chose – autre que le montant de la police – a changé. Faites-le afin que vous puissiez recevoir un message écrit de votre assureur indiquant que vous avez exactement la même couverture que votre dernière police.

Politiques non en vigueur

Si vous êtes en retard de paiement, votre police et vos couvertures sont peut-être encore bonnes, et votre assureur devra honorer toute réclamation que vous soumettez, si vous êtes toujours dans votre période de grâce. Typiquement, vous avez 30 jours pour recevoir le paiement de votre prime avant que votre couverture ne prenne fin.

Dès que votre paiement est en retard, vous devriez recevoir un e-mail, lettre et/ou SMS vous alertant du fait que votre paiement n'a pas été reçu. La note expliquera ce qui se passe ensuite, y compris le délai de grâce et les politiques d'annulation. Une fois que vous êtes hors de votre période de grâce, votre assureur peut annuler votre couverture.

Une façon d'éviter les paiements manqués est de payer votre prime en entier chaque année. Une autre option consiste à configurer les paiements automatiques, tels que les mensualités prélevées sur votre banque ou votre carte de crédit. Vous pourriez payer des frais de service minimes pour cette option.

-

Comment encaisser un chèque libellé en espèces

Comment encaisser un chèque libellé en espèces Les chèques libellés à lordre de « Cash » plutôt quau nom dune personne ou dune entreprise peuvent être encaissés comme nimporte quel autre chèque. Fair

-

Qu'est-ce que la durée de Macaulay ?

La duration de Macaulay est la moyenne pondérée du temps nécessaire pour recevoir les flux de trésorerie dune obligation. Elle se mesure en unités dannées. La durée de Macaulay indique la durée moyenn

-

Définition du règlement des transactions

Une opération boursière nest pas terminée avant la date de règlement. Le concept de règlement des transactions a des conséquences importantes pour les investisseurs et les traders en investissement.

-

Sondage :Les actions sont de retour comme moyen d'investissement préféré des Américains

Les actions sont de retour au sommet dans le cœur de lAmérique, selon une nouvelle enquête Bankrate. Près de 28% des Américains considèrent le marché boursier comme le meilleur moyen dinvestir sur une

Assurance

- Qu'est-ce que l'assurance Evercare ?

- Quel est le maximum pour un compte de dépenses flexible ?

- À propos de l'assurance maison de retraite AARP

- Avantages et inconvénients de la vente d'assurance-vie

- Comment obtenir une assurance-vie sans examen médical et sans questions de santé

- Comment calculer la coassurance

-

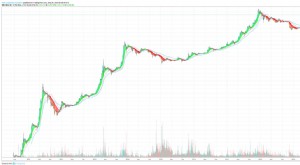

Bitcoin 2010 à juin 2019

Bitcoin 2010 à juin 2019 Voici un graphique de Bitcoin depuis quil a commencé à être négocié (donc BTC 2010 – 2019). Cela peut vous aider à visualiser à quoi ressemble la course récente par rapport à lhistoire de Bitcoin. E...

-

Qu'est-ce qu'une responsabilité ?

Qu'est-ce qu'une responsabilité ? Un passif est une obligation financière dune entreprise qui entraîne des sacrifices futurs davantages économiques de lentreprise à dautres entités ou entreprises. Un passif peut être une alternative a...

-

Comment fonctionnent les cartes de débit Visa prépayées,

Comment fonctionnent les cartes de débit Visa prépayées, et dois-je en avoir un ? Si vous voulez la commodité dune carte de débit sans compte courant, une carte de débit Visa prépayée pourrait être une bonne option. Si vous navez pas de compte bancai...

-

Plus d'acheteurs avec un bon crédit optant pour des véhicules d'occasion

Plus d'acheteurs avec un bon crédit optant pour des véhicules d'occasion Les véhicules doccasion sont de plus en plus populaires auprès des acheteurs de voitures, en particulier ceux qui ont un bon crédit, emprunteurs prime et super prime, selon un récent rapport dExperian...