Comment vendre une maison

Il existe plusieurs façons de vendre une maison, mais vendre rapidement et au prix optimal implique certaines étapes. Vous pouvez soit vendre vous-même, soit engager un agent immobilier pour superviser la transaction du début à la fin. Cette dernière option nécessite moins de travail de votre part, mais vous oblige généralement à payer une commission comprise entre 2 et 5 %. Vendre votre maison "A Vendre par Propriétaire, " ou FSBO, est libre, mais le prix, les responsabilités de marketing et de négociation vous incombent, le vendeur.

Choisissez le bon professionnel

La sélection d'un agent inscripteur est un processus en soi. Les performances passées sont un bon indicateur de l'efficacité avec laquelle un agent travaillera pour vous, alors faites vos recherches et interviewez plus d'un avant de signer un accord d'inscription . Tenez compte des facteurs suivants et demandez aux agents :

- L'heure du marché, prix d'inscription et prix de vente final des ventes les plus récentes de l'agent.

- Pour obtenir des références et contacter leurs vendeurs les plus récents pour leur demander leur expérience avec l'agent.

- Pour plus d'informations sur les commentaires, plaintes ou activité disciplinaire que vous trouvez sur le Better Business Bureau, des sites Web d'examen public tels que Yelp et Angie's List, et la chambre immobilière locale.

- Pour une proposition de plan marketing, y compris le prix catalogue, commissions et durée du contrat de référencement.

Enrôler d'autres professionnels pour aider avec un FSBO

Si vous n'engagez pas d'agent immobilier, embaucher un évaluateur pour évaluer l'état de votre maison et rechercher des ventes de maisons comparables . Un rapport d'évaluation coûte généralement entre 300 $ et 400 $ et fournit une estimation de la juste valeur marchande de votre maison. Utilisez cette valeur comme base pour évaluer correctement votre propriété. Surévaluer une maison ou fixer un prix en fonction du montant de l'hypothèque ou du montant que vous désirez simplement, peut faire languir votre maison sur le marché.

Engagez un avocat immobilier local pour coordonner la clôture. Une société d'entiercement ou de titre peut également coordonner la clôture, ou processus de règlement. Il s'agit d'organiser le transfert de Titre et des fonds, ainsi que l'enregistrement de l'acte. Cependant, contrairement à un avocat, Les agents d'entiercement et de titre ne fournissent pas de conseils juridiques. Un avocat peut également fournir les informations obligatoires que les vendeurs doivent, ou devrait, fourniture aux acheteurs.

Préparer la maison pour la visualisation

Engagez un inspecteur en bâtiment pour identifier les risques pour la santé et la sécurité et d'autres défauts de propriété qui pourraient affecter la valeur marchande ou le prix de votre maison. Les inspecteurs en bâtiment facturent généralement entre 300 $ et 500 $ pour une inspection intérieure et extérieure. Faire les réparations nécessaires à domicile avant de mettre votre maison sur le marché, car cela peut améliorer le nombre de visites et la qualité des offres que vous recevez. Aussi, faire appel aux services d'une entreprise de home staging pour vous aider à désencombrer et réaménager une maison occupée, ou meubler une propriété vacante pour de meilleures expositions.

Soyez disponible pour montrer la maison aux acheteurs et agents potentiels. Répondez rapidement aux acheteurs et aux agents qui appellent pour des visites ou ont des questions générales sur votre maison. Si vous ne pouvez pas montrer la maison 24 heures sur 24, fixer des délais pratiques lorsque les acheteurs sont plus susceptibles d'assister à une visite, comme les soirs de semaine avant la tombée de la nuit et les week-ends.

Ne vous contentez pas de l'offre la plus élevée

Demandez à un prêteur hypothécaire de sélectionner les acheteurs potentiels. Les acheteurs qui ont besoin d'un prêt hypothécaire pour acheter votre maison doivent présenter une preuve de pré-qualification ou de pré-approbation hypothécaire avec leur offre, ce qui indique qu'ils ont le crédit et les revenus pour acheter. A votre demande, un prêteur peut revoir ses qualifications, fournir un deuxième avis et signaler tout signal d'alarme qui pourrait entraver la capacité de l'acheteur d'acheter votre maison.

Bien qu'il soit tentant de choisir l'offre la plus élevée, examiner avec diligence tous les aspects de l'offre, tel que crédits vendeur ou concessions l'acheteur a demandé. Ceux-ci réduisent votre résultat net et parfois les acheteurs augmentent leur prix d'offre pour obtenir un crédit plus élevé à la clôture. Les crédits et concessions communs comprennent :

- Un pourcentage du prix de vente, comme 3 % à 6 %, pour couvrir les frais de clôture de l'acheteur.

- Un plan de garantie habitation d'un an pour l'acheteur, qui peut coûter entre 350 $ et 500 $.

- Inspections spécifiques et rapports de dédouanement pour les dommages matériels tels que les termites ou les moisissures.

-

Aidez-vous à décrocher votre retraite avec ce geste génial

Keith Fitz-Gerald Paul S. se sent comme un génie. Je me vante absolument, a-t-il déclaré à mon équipe de recherche peu de temps avant une présentation que jai donnée en Californie il y a deux ans.

-

Comment réparer le sol de votre salle de bain (pas cher)

Réparez le sol de votre salle de bain (pas cher) Lorsque vous devez remplacer cet horrible plancher battu, cest une solution simple et bon marché. Étape 1 Retirez tous vos revêtements de sol

-

Que couvre le remboursement du kilométrage ?

Le remboursement du kilométrage ne couvre que les dépenses effectuées pour le travail. Les employeurs qui demandent à leurs employés dutiliser leur propre voiture pour le travail paient un remboursem

-

Acheter une assurance maladie lorsque vous êtes travailleur indépendant

Les tarifs de lassurance-maladie collective à mon travail de jour augmenté de 33 % cette année , après avoir augmenté dun peu plus de 30 % lan dernier. Jai une famille de trois, et les nouveaux ta

financement de la maison

- Comment vendre une maison par le propriétaire en Arizona

- Subventions pour les unités de climatisation résidentielle

- Comment prendre une hypothèque

- Comment connaître vos droits à une servitude / droit de passage sur votre propriété

- Règles de forclusion financées par le propriétaire au Texas

- Que sont les améliorations locatives admissibles?

-

Voici comment la bonne assurance pour VR et véhicule protège vos plaisirs estivaux

Voici comment la bonne assurance pour VR et véhicule protège vos plaisirs estivaux Lété peut être le moment idéal pour sortir les gros jouets du garage. Jet skis, véhicules tout-terrain, VR, et dautres moyens de transport coûteux peuvent rendre un voyage dété plus agréable. Ces jo...

-

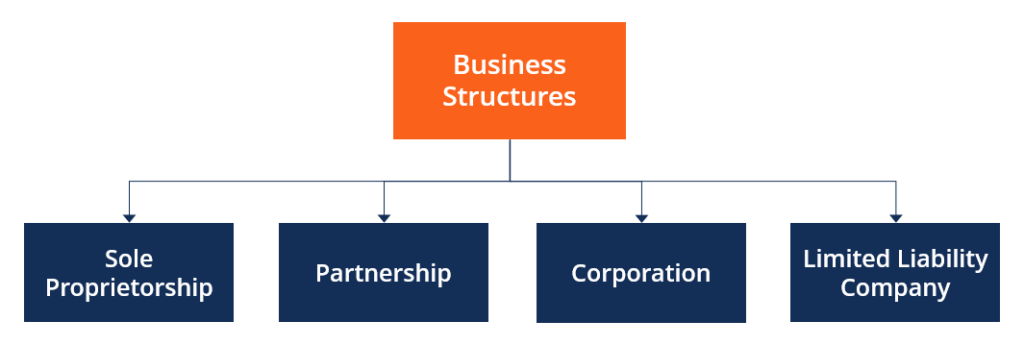

Qu'est-ce que la structure d'entreprise ?

Qu'est-ce que la structure d'entreprise ? La structure dentreprise fait référence à la structure juridique dune organisation reconnue dans une juridiction donnée. La structure juridique dune organisation est un déterminant clé des activités q...

-

Comment rationaliser vos processus de comptes fournisseurs

Comment rationaliser vos processus de comptes fournisseurs Les comptes fournisseurs (AP) noccupent pas toujours le devant de la scène alors que les entreprises sefforcent de se développer, augmenter vos ventes et vous démarquer de la concurrence. Et nest pa...

-

Comment trouver l'historique de ma carte de débit

Comment trouver l'historique de ma carte de débit Vous pouvez trouver lhistorique de votre carte de débit. Selon un article du New York Post de 2018, seul un Américain sur quatre transporte de largent liquide. Comme la plupart des magasins acceptent...