Comment calculer un taux court

Contrairement à l'annulation au prorata déclenchée par la compagnie d'assurance elle-même, une résiliation à court terme est initiée par le preneur d'assurance. Les annulations induites par le preneur d'assurance de certaines polices avant leur date d'expiration peuvent déclencher la déduction de pénalités en espèces des primes payées d'avance retournées que les assurés reçoivent.

Une annulation à court terme signifie qu'un titulaire de police peut ne pas recevoir un remboursement proportionnel à la période de couverture qui reste sous les termes de la police. Par conséquent, la résiliation à court terme a pour effet de décourager la résiliation anticipée d'une police par son assuré.

L'annulation à court terme

Lorsqu'un preneur d'assurance résilie une police d'assurance, l'exposition aux pertes de la compagnie d'assurance qui a émis la police diminue. Les frais fixes de l'entreprise liés à cette police, cependant, reste le même. Par conséquent, les compagnies d'assurance sont autorisées à recouvrer une partie de ces coûts en déduisant une pénalité de la prime remboursée à l'assuré. Cette pénalité est appelée annulation à court terme.

Montant de la pénalité d'annulation à court terme

Le montant en dollars de la pénalité d'annulation anticipée, ce qui est appelé frais d'annulation à court terme, et le remboursement déclenché par l'annulation anticipée sont déterminés en partie par la période pendant laquelle la couverture d'assurance était en vigueur. L'annulation à court terme est calculée au prorata de la différence entre la durée totale d'une police et sa durée réelle.

De cette façon, le calcul de la prime remboursée d'un assuré n'est pas toujours basé sur une répartition égale d'une prime sur une certaine durée de la police. Dans ce cas, la compagnie d'assurance conserve plus qu'une part au prorata de la prime payée d'avance.

La part complémentaire est destinée à couvrir les frais d'émission du contrat concerné. Ces frais d'administration sont des coûts que la compagnie d'assurance engage lorsqu'elle génère et maintient la police, que le souscripteur conserve la police pendant toute sa durée ou non.

Annulation à court terme typique

Si vous résiliez une police d'assurance, il est courant que l'assureur ne rembourse que 90 pour cent de la partie au prorata de la prime non acquise de la police. Par conséquent, la pénalité typique pour annulation anticipée est de 10 pour cent de la prime non acquise de la police.

Frais d'annulation spécifiques à la police

L'application par une compagnie d'assurance de la pénalité d'annulation à court terme varie selon le type de police d'assurance. Par exemple, les frais d'annulation au prorata applicables peuvent être indiqués dans la police. Alternativement, la pénalité à court terme pourrait être calculée en multipliant un certain facteur d'annulation au prorata par le montant de la prime non acquise.

Exemple d'annulation à court terme

Supposons qu'un assuré résilie une police de trois ans à la fin du 12e mois de la première année. Dans ce cas, la compagnie d'assurance a gagné la prime payée d'avance pendant toute la première année du terme de trois ans de la police. Donc, les dépenses de la compagnie d'assurance pour l'année ont été récupérées. Par conséquent, la compagnie d'assurance remboursera le montant total des primes payées d'avance pour les années deux et trois, à savoir, pour le mandat non expiré de deux ans.

Sélection de police d'assurance

Si le calcul d'un remboursement de prime pour une police d'assurance résiliée par le client inclut la déduction de ces frais de résiliation anticipée, c'est ce qu'on appelle une annulation à court terme. Avant d'acheter une police, prenez le temps de lire attentivement les conditions et de rechercher cette disposition de la police. Si vous identifiez la pénalité dans la police, vous pouvez envisager de demander à l'assureur de supprimer la pénalité de votre police ou de rechercher une police et un fournisseur différents. Vous pouvez également essayer de négocier avec la compagnie d'assurance.

-

Quelles actions ont été achetées et vendues par les hedge funds au premier trimestre

La volatilité du marché induite par les coronavirus a commencé sérieusement le 24 février, ce qui a donné aux gérants de hedge funds cinq semaines pour ajuster leurs portefeuilles avant la fin du trim

-

Les stocks solaires se refroidissent

Pour la plupart de 2019, lénergie solaire a été lindustrie la plus performante des actions américaines. Pas plus tard quen août, presque toutes les actions du FNB Solaire Invesco (TAN) - le plus g

-

Comment déterminer rapidement la santé financière de votre banque

Connaître la stabilité de votre banque peut vous assurer que votre argent fructifie en toute sécurité. Que vous vérifiiez une banque que vous utilisez actuellement ou que vous souhaitiez ouvrir un co

-

Combien de dettes devez-vous avoir sur une carte de crédit pour qu'un créancier vous poursuive ?

Tout montant de dette de carte de crédit impayé peut déclencher une poursuite. Les créanciers se donnent beaucoup de mal pour recouvrer les dettes en souffrance. Bien que tous les créanciers ne vous

financement de la maison

-

Envie de booster votre épargne ? C'est probablement le moyen le plus simple

Envie de booster votre épargne ? C'est probablement le moyen le plus simple Vous voulez connaître le secret pour booster votre épargne ? Bien, Vous êtes arrivé au bon endroit. La magie, Le moyen le plus puissant et le plus simple daugmenter votre solde est… attendez… louver...

-

Que vaut une propriété enclavée ?

Que vaut une propriété enclavée ? Les propriétés enclavées subissent une perte de valeur. La propriété enclavée nest pas souhaitable pour les propriétaires parce que son utilisation est limitée. Les villes ou les comtés peuvent créer...

-

Qu'est-ce que le biais d'excès de confiance ?

Qu'est-ce que le biais d'excès de confiance ? Le biais dexcès de confiance est une tendance à avoir une évaluation fausse et trompeuse de nos compétences, intellect, ou talent. En bref, cest une croyance égoïste que nous sommes meilleurs que nous...

-

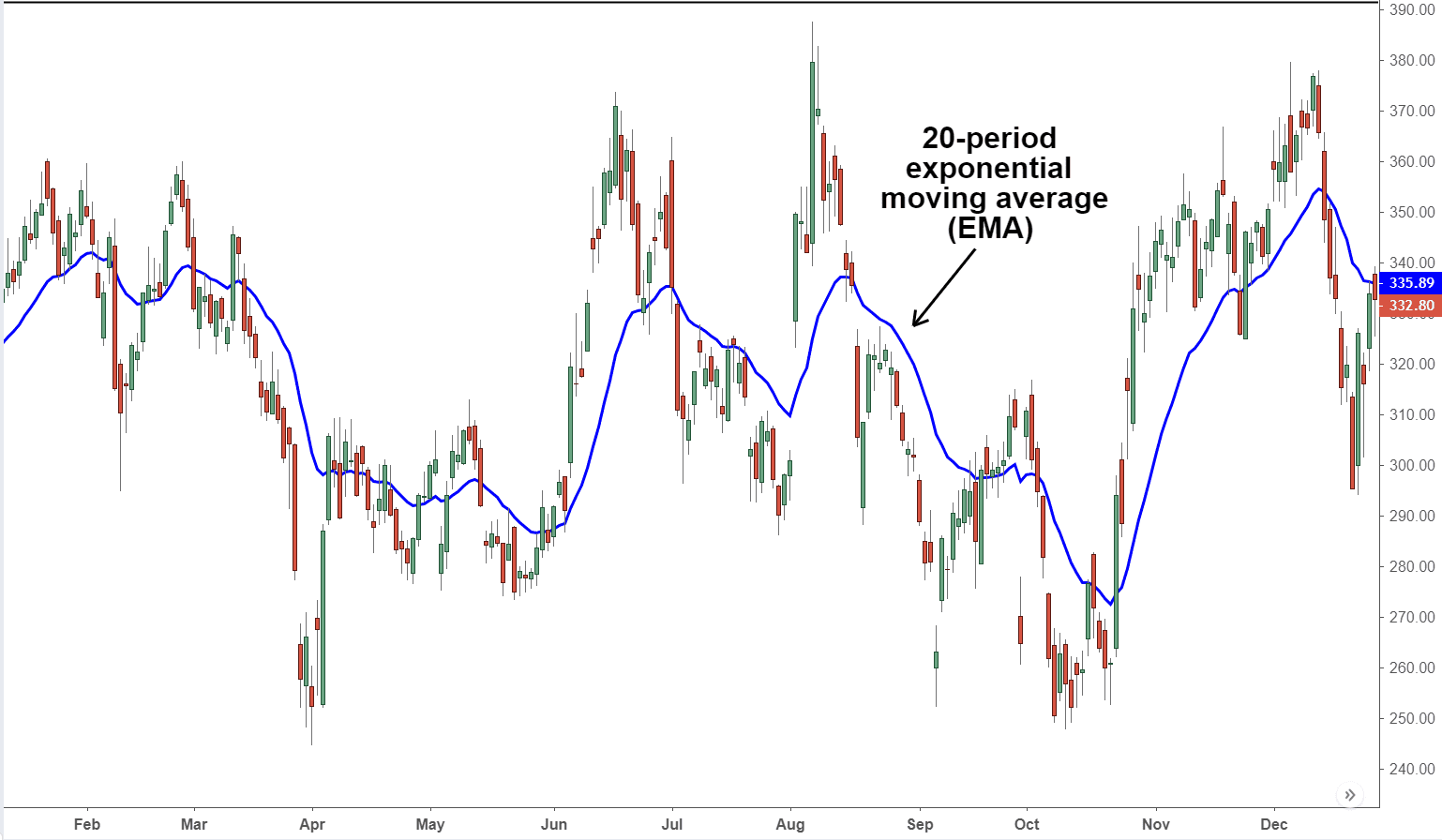

Moyenne mobile exponentielle (EMA)

Moyenne mobile exponentielle (EMA) Quest-ce quune moyenne mobile exponentielle (EMA) ? Une moyenne mobile exponentielle (EMA) est un type de moyenne mobile (MA) qui accorde un poids et une importance plus importants aux points de don...