Qu'est-ce que la limitation principale ?

Une réduction du capital est un versement hypothécaire envoyé par un propriétaire avant son échéance afin de réduire le solde du capital de l'hypothèque. Les contrats hypothécaires individuels sont également assortis de leurs propres modalités et conditions de remboursement du principal. Bien que la réduction du capital soit généralement avantageuse, elle peut s'accompagner de certains désavantages fiscaux. Étant donné que la réduction du capital réduit le montant des intérêts hypothécaires payés, il y en a moins qui peuvent être déduits des impôts.

Réduction contre refinancement

La réduction du capital diffère d'un refinancement. Avec réduction principale, le propriétaire ne rembourse qu'une petite partie du solde hypothécaire par anticipation. Le refinancement implique le remboursement complet d'une hypothèque, avec un nouveau prêt créé. Mais un paiement de réduction de capital parfois important peut être nécessaire avant qu'un propriétaire puisse refinancer. En refinancement hypothécaire, d'importants versements de réduction de capital peuvent être requis lorsque les emprunteurs n'ont pas accumulé beaucoup de valeur nette de leur maison parce qu'ils ont peu payé leur solde de capital réel.

Principaux risques de restriction

La réduction du capital est un risque pour la banque qui accorde un prêt hypothécaire ou pour un investisseur détenant un titre adossé à une hypothèque. Les remboursements anticipés d'une hypothèque peuvent réduire le revenu qu'un investisseur reçoit d'un titre adossé à une hypothèque, pour un. Les prêteurs hypothécaires font également moins de revenus sous forme de paiements d'intérêts lorsque les emprunteurs utilisent la réduction du capital. De nombreux emprunteurs hypothécaires, cependant, n'utilisez pas les paiements de réduction du principal parce qu'ils ont besoin d'argent en plus du montant de leurs versements hypothécaires indiqués.

Retards dans les paiements de réduction

Les paiements de réduction de capital peuvent ne pas être appliqués aux soldes des comptes immédiatement après leur paiement. De nombreux prêteurs hypothécaires n'appliquent les paiements de réduction du principal aux soldes des comptes des emprunteurs qu'une fois par an, généralement à la fin de l'année. Lorsque les prêteurs n'appliquent que les paiements de réduction du principal chaque année, par exemple, les emprunteurs doivent toujours envoyer des montants de paiements réguliers jusqu'à ce que les paiements de réduction soient effectivement appliqués. Le principal avantage de la réduction du capital est qu'elle raccourcit la durée de remboursement d'un prêt hypothécaire, non pas qu'il puisse réduire les montants des paiements dus régulièrement.

Programmes d'aide à la réduction

Certaines agences gouvernementales et organisations à but non lucratif proposent parfois des programmes de réduction principale pour aider les propriétaires. Michigan, par exemple, offre un programme de réduction du capital qui oblige les prêteurs hypothécaires à couvrir en partie les paiements de réduction du capital des prêts hypothécaires admissibles. Les principaux programmes de réduction peuvent être soumis à des restrictions de revenu, bien que. Et certains principaux programmes d'aide à la réduction ne sont disponibles qu'après qu'un événement spécifique se produit, comme la perte d'emploi d'un propriétaire.

Réduction et prêteurs hypothécaires

Votre prêt hypothécaire doit être à jour pour pouvoir utiliser la réduction du capital. Lorsque vous envoyez une réduction principale, assurez-vous toujours de fournir des instructions claires pour qu'il soit appliqué au solde du capital de votre prêt hypothécaire. Certains prêteurs hypothécaires limitent également le montant de la réduction du principal qui peut être appliqué à un prêt en une seule transaction. Les prêteurs n'autorisent généralement pas les emprunteurs à effectuer des paiements de réduction de capital égaux ou supérieurs au solde total de leur prêt hypothécaire.

-

Déménageurs &Shakers :27 sept.

Cest vendredi, 27 septembre et ce sont les histoires qui font bouger les marchés et secouent le monde. Wilbur Ross dit que la guerre commerciale ne fait pas de mal aux Américains. « Il y a eu une

-

Comment fonctionnent les prix et les rendements des obligations

Quand on parle dinvestissement, on parle souvent dactions. Les actions sont susceptibles de constituer la majeure partie de votre portefeuille dinvestissement pendant la majorité de vos années dinvest

-

Comment clôturer un porche pour animaux de compagnie à moindre coût

Un porche ouvert peut être fermé De nombreuses personnes possèdent des animaux domestiques uniquement à lintérieur, car cela évite de nombreux problèmes pour le propriétaire de lanimal. Un problème e

-

Pourquoi les mauvaises critiques vous font acheter quelque chose

Une grande partie de nos achats se fait en ligne maintenant quil est difficile de savoir à lavance ce que nous obtenons vraiment. Tout ce que nous avons, cest la parole des autres pour continuer, ce q

financement de la maison

- Règles et règlements pour les organisations de locataires de logements HUD

- Lois sur les actes entre époux et renonciation en Californie

- Comment supprimer un conjoint d'un acte de propriété

- Définition du pilotage hypothécaire

- Pouvez-vous louer un appartement si vous êtes au chômage ?

- Subventions pour les familles à faible revenu pour les puits d'eau

-

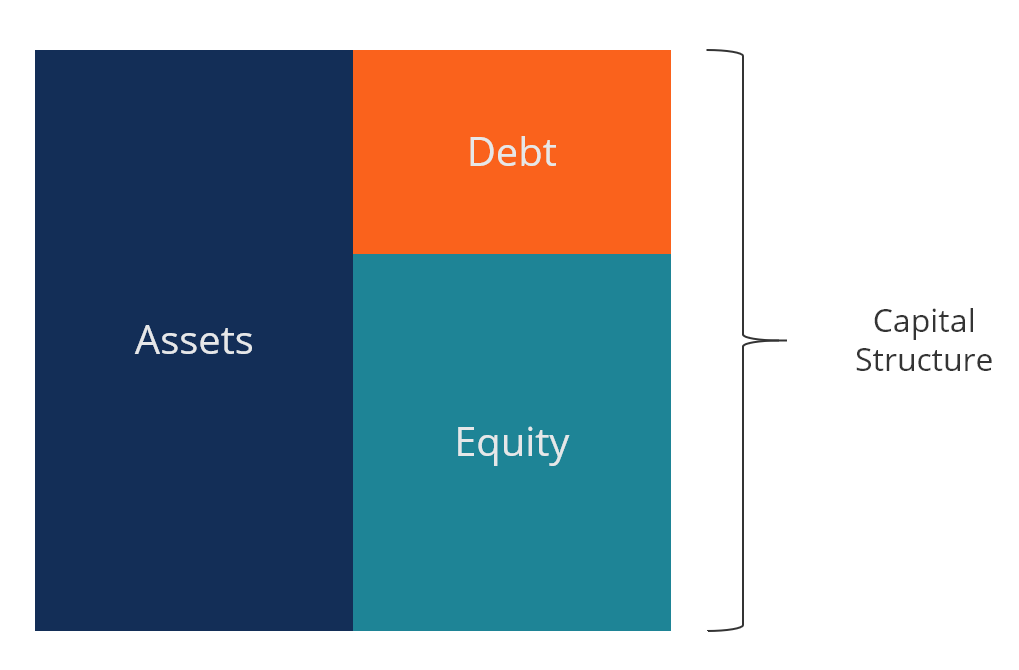

Qu'est-ce que la structure du capital ?

Qu'est-ce que la structure du capital ? La structure du capital fait référence au montant de la detteValeur de marché de la detteLa valeur de marché de la dette fait référence au prix du marché auquel les investisseurs seraient prêts à ache...

-

Bonus d'épargne Capital One :jusqu'à 500 $

Il est difficile dignorer lattrait de largent gratuit. Si vous recherchez un bonus en espèces pour votre compte dépargne, alors loffre de Capital One jusquà 500 $ vaut la peine dêtre examinée de plus ...

-

Est-ce que changer votre propre huile en vaut la peine ?

Est-ce que changer votre propre huile en vaut la peine ? Hier, jai écrit sur la façon dont Valvoline a gâché ma vidange dhuile. Ils ont trop serré une cartouche de filtre à huile et il ma coûté 15 $ pour en obtenir une nouvelle. Jaurais pu retourner à leur ...

-

Prestations de décès pour les membres VFW

Prestations de décès pour les membres VFW Les anciens combattants des guerres étrangères est un club réservé aux membres pour les anciens combattants qui ont servi outre-mer dans une guerre active. Lorganisation a plus de 100 ans et maintient...