Comment vérifier le vol d'identité

Dans certains cas, l'usurpation d'identité n'est qu'à un clic d'ordinateur.

Dans certains cas, l'usurpation d'identité n'est qu'à un clic d'ordinateur. Les voleurs d'identité volent des informations personnelles telles que les numéros de carte de crédit et de débit. Une fois que les voleurs se sont accrochés à ces données, ils l'utilisent pour faire des achats ou simplement le vendre à d'autres criminels sur le marché noir. La Federal Trade Commission (FTC) rapporte qu'à partir de 2015, l'usurpation d'identité a été la plainte n ° 1 des consommateurs pendant 15 années consécutives. Cela suggère que les entreprises continuent de lutter pour protéger les informations des clients. Les consommateurs pourraient être tout aussi mauvais pour prendre des mesures pour identifier rapidement le crime, même si cela peut aider à protéger vos informations et votre argent.

Examiner les retraits de compte bancaire

Un examen mensuel de vos relevés bancaires vous permet de reconnaître assez tôt l'usurpation d'identité, dit la FTC. Il est particulièrement important de surveiller les montants de vos retraits ainsi que la destination de ces montants. Si vous identifiez une entrée inappropriée sur votre relevé bancaire, contactez votre institution financière dans les plus brefs délais.

Analyser les relevés de carte de crédit

Tout comme des entrées inhabituelles sur votre relevé bancaire peuvent signaler des problèmes, des frais ou des achats non identifiables sur votre relevé de carte de crédit peuvent indiquer qu'une personne non autorisée a accès à votre numéro de carte de crédit. Il est important de revoir votre relevé de carte de crédit chaque mois. Si quelque chose semble être incorrect ou inhabituel, faites un suivi auprès de l'émetteur de votre carte de crédit dès que possible.

Demandez et examinez votre rapport de crédit

Pour déterminer si vous êtes victime d'une usurpation d'identité, demander un rapport de crédit gratuit à chacun des trois principaux bureaux de crédit -- TransUnion, Equifax et Experian -- et examinez attentivement les rapports. Vous pouvez accéder à ces sociétés via le site Web du rapport annuel de crédit (https://www.annualcreditreport.com/index.action). Une fois les rapports reçus, examinez attentivement votre nom, adresse et toutes les autres informations contenues dans les rapports. Si vous trouvez des informations inexactes, alerter le bureau de crédit et demander que les informations en question soient supprimées.

Évaluez votre courrier

Il est important d'examiner toute facture qui vous est envoyée ou à votre adresse. Le Consumer Financial Protection Bureau indique que cette facture peut être une indication qu'une personne non autorisée a ouvert un compte de crédit à votre nom. Si cela se produit, faire un suivi auprès de l'entreprise qui a émis la facture.

Confirmer le courrier attendu

Une façon pour un voleur d'identité de brouiller les pistes est de soumettre une demande de changement d'adresse à l'institution financière avec laquelle la victime fait affaire. Lorsque le changement d'adresse prend effet, les déclarations de la victime seront envoyées ailleurs, ce qui l'empêche d'examiner les déclarations et éventuellement d'identifier des accusations inappropriées. Il est important de confirmer la réception de vos relevés afin que vous puissiez déterminer s'ils portent des accusations inappropriées.

Enquêter sur la couverture refusée

Si un voleur d'identité obtient des renseignements personnels de votre régime d'assurance-maladie, il peut se faire soigner par votre assurance. Cela peut entraîner des frais non autorisés dépassant les limites de vos prestations. Par conséquent, votre plan de santé rejettera alors votre réclamation médicale légitime car les dossiers de réclamations indiqueront que vous avez atteint votre limite de prestations, dit la FTC. Si cela se produit, avisez votre assureur de la possibilité d'un vol d'identité et travaillez avec lui pour résoudre le problème.

-

Le coût élevé d'achat d'un bateau

Cest comme du verre, mon chéri, mon père murmurait à ma mère. Cette eau. Comme du verre. Ma mère et mon père, à la fois des skieurs nautiques passionnés et des gens qui samusent tous azimuts, obte

-

La Banque du Canada doit faire plus pour aider les provinces à faire face à la crise du coronavirus

Les provinces canadiennes sont en difficulté. Avant même la crise pandémique du coronavirus, les provinces dépendantes des ressources comme Terre-Neuve-et-Labrador et lAlberta étaient en difficulté.

-

Pourquoi le bitcoin est-il en randonnée de nos jours ? Voici les raisons !

De nos jours, vous pouvez rencontrer un large éventail doptions de trading dans ce monde. Comme les options de trading ne manquent pas, les gens sont confus au sujet des choix et font le mauvais choix

-

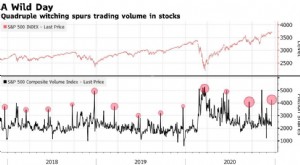

Qu'est-ce que la quadruple sorcière ?

La quadruple sorcellerie fait référence à une date à laquelle les contrats à terme sur indice boursier également appelés contrats à terme sur indices boursiers ou simplement contrats à terme sur indic

dette

-

5 types de dépenses excessives - Lequel êtes-vous ?

5 types de dépenses excessives - Lequel êtes-vous ? Beaucoup dentre nous dépensent trop chaque mois. Certains dentre nous dépensent tellement trop et régulièrement que nous nous retrouvons avec des factures de carte de crédit écrasantes, remboursements...

-

3 façons de rembourser ses dettes à la retraite

3 façons de rembourser ses dettes à la retraite Vous prévoyez prendre votre retraite tout en vous attaquant à vos dettes? Voici trois façons déconomiser de largent tout en remboursant vos soldes. (iStock) Vous avez épargné pour votre retraite mai...

-

Qu'est-ce que la valeur comptable par rapport à la juste valeur ?

Qu'est-ce que la valeur comptable par rapport à la juste valeur ? En comptabilité et finance, il est important de comprendre les différences entre la valeur comptable et la juste valeur. Les deux concepts sont utilisés dans lévaluation dun actif, mais ils font référ...

-

Qu'est-ce que l'orientation marché ?

Qu'est-ce que l'orientation marché ? Lorientation marché est une approche commerciale dans laquelle les processus de développement et de création de produits sont axés sur la satisfaction des besoins des consommateurs. Cest un type de te...