Comment signaler un jugement à un bureau de crédit

Un jugement est une décision définitive rendue par un tribunal.

Un jugement est une décision définitive rendue par un tribunal. Un jugement est une décision finale rendue par un tribunal dans le cadre d'un procès ou d'une procédure pénale. Il est généralement enregistré avec un greffier du tribunal dans les archives publiques. Les bureaux de crédit rapportent des informations de jugement dans les rapports de crédit qui se rapportent au recouvrement de créances. Un créancier qui a obtenu un jugement peut le signaler aux bureaux de crédit afin qu'il apparaisse sur le rapport de crédit du débiteur.

Étape 1

Recueillez les informations concernant le jugement. Étant donné que les jugements sont consignés dans les archives publiques, obtenir une copie du jugement. Il disposera d'un numéro de dossier de contrôle (CFN) et d'un livret officiel et d'un numéro de page d'identification. Certains greffiers de comté numérisent des copies de documents judiciaires et les téléchargent sur le site Web du greffier de comté. C'est une autre façon d'obtenir une copie du jugement.

Étape 2

Contactez un bureau de crédit. Les trois principaux bureaux de crédit sont Experian, Equifax et TransUnion. Appelez-les et faites-leur savoir que vous souhaitez signaler un jugement sur un consommateur ou une entreprise. Ils peuvent vous demander de leur envoyer les détails concernant le jugement.

Étape 3

Recevez la confirmation que le jugement a été inclus dans le rapport de crédit. Vous pouvez demander aux bureaux de crédit de vous fournir une confirmation écrite que le jugement a été enregistré dans le dossier ou le rapport de crédit du consommateur ou de l'entreprise. L'enregistrement des informations peut prendre un mois ou plus. Un consommateur ou une entreprise peut tenter de contester les informations que vous avez signalées. Assurez-vous d'avoir une copie du jugement afin que le bureau de crédit ait la preuve que l'information est exacte.

Conseil

Un jugement peut rester sur le rapport de crédit d'un consommateur jusqu'à sept ans.

-

Différence entre caution garantie et non garantie

Il y a une différence entre une caution garantie et une caution non garantie. Si vous êtes arrêté pour un crime, vous pouvez être emmené en prison dans lattente de votre procès. Bien que ce ne soit p

-

Comment trouver un numéro d'identification d'école

Les écoles ont des numéros didentification différents à des fins différentes. Si vous demandez une aide financière pour fréquenter un collège ou une université, vous voudrez probablement connaître le

-

Comment vérifier un chèque de banque

Rencontrez un acheteur à sa banque afin que vous puissiez vérifier que le chèque est authentique. Lorsque vous acceptez un chèque de banque de quelquun, vous pourriez supposer que le chèque est bon p

-

8 façons de décider où vous voulez vivre à la retraite

Hugh Whitaker/Cultura/Getty Images Une fois que vous nêtes plus obligé daller travailler tous les jours, vous avez plus de liberté pour choisir où vivre à la retraite. Une enquête nationale menée

dette

- Comment obtenir plusieurs avances de fonds

- Comment arrêter le harcèlement des prêts sur salaire

- Qu'est-ce qu'un prêt immobilier ?

- Comment puis-je obtenir de l'argent si je suis une mère célibataire et sans emploi ?

- Comment obtenir une avance de fonds avec CareCredit ?

- Comment déposer un privilège pour dette

-

1 adulte américain sur 3 a une dette médicale. Voici comment l'éviter

1 adulte américain sur 3 a une dette médicale. Voici comment l'éviter Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

3 fonds communs de placement ELSS dans lesquels vous devez investir en 2021

3 fonds communs de placement ELSS dans lesquels vous devez investir en 2021 Comme lexercice, 2018-19 approche à grands pas, cest encore cette période de lannée où les contribuables saffairent à finaliser leurs investissements fiscaux. Comme dhabitude, Les plans dépargne liés ...

-

La Banque mondiale se réinvente – et met la réduction de la pauvreté en danger

La Banque mondiale se réinvente – et met la réduction de la pauvreté en danger Les relations de la Banque mondiale avec le président américain Donald Trump ont soulevé des inquiétudes quant à sa neutralité politique ces dernières semaines, mais un changement plus important et po...

-

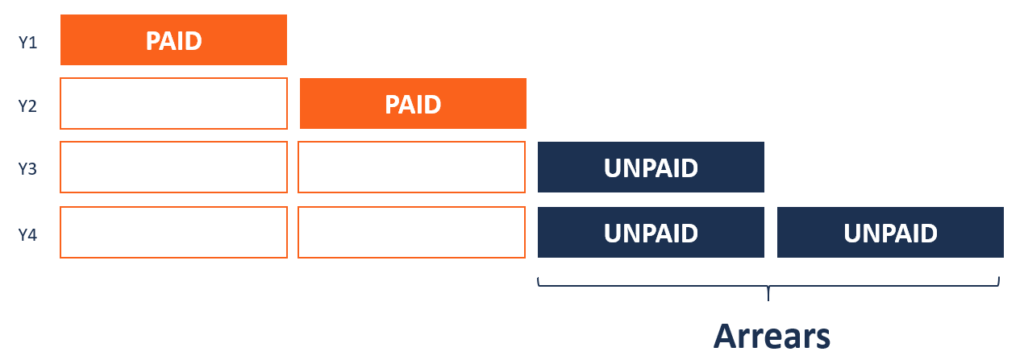

Qu'est-ce que les arriérés ?

Qu'est-ce que les arriérés ? Les arriérés font référence aux paiements en retard et qui sont censés être effectués à la fin dune période donnée après avoir manqué les paiements requis. Le total des arriérés est égal à la somme de...