Ratios de budget personnel recommandés

Lors de la création d'un budget, de nombreux consommateurs ne savent pas par où commencer pour répartir leurs revenus en catégories de dépenses. Les ratios budgétaires peuvent consister en frais de subsistance, les frais de logement et de transport et les fonds utilisés pour l'épargne. Il existe des ratios budgétaires personnels spécifiques qui sont recommandés à la fois par les conseillers financiers et les institutions financières. Ces ratios peuvent également entrer en jeu lors de la demande d'un produit de crédit tel qu'un crédit immobilier ou un prêt personnel.

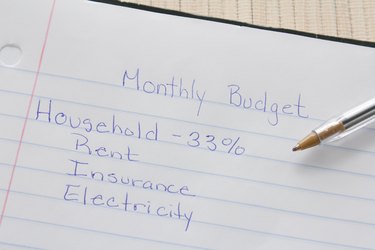

Dépenses ménagères

Lors de la détermination d'un budget, l'un des facteurs les plus importants sera généralement le ratio consacré aux coûts de logement. Les frais de logement comprendront les versements hypothécaires ou de loyer, taxes et frais d'assurance, ainsi que les fonds nécessaires pour les réparations nécessaires ou les améliorations domiciliaires. Sont également inclus dans le ratio du logement les services publics tels que l'électricité, gaz, services d'aqueduc et d'égout et de téléphone. Le câble et Internet peuvent également être inclus, Cependant, beaucoup les considèrent comme un luxe plutôt qu'une nécessité. Il est recommandé que la portion logement du ratio soit égale ou inférieure à 35 pour cent.

Transport

Après le logement, le transport peut être la partie la plus coûteuse du ratio budgétaire d'un consommateur. Les frais de transport comprennent tous les paiements sur un prêt ou une location automobile, fonds pour le gaz, assurance automobile, entretien de routine et économies pour les réparations. Les frais de transport peuvent également inclure les fonds utilisés pour les frais de stationnement ainsi que les transports en commun. Certains consommateurs choisissent également d'inclure des économies pour l'achat d'une future voiture s'il n'y a pas de paiement mensuel en cause. Il est recommandé que les frais de transport représentent 20 % du budget.

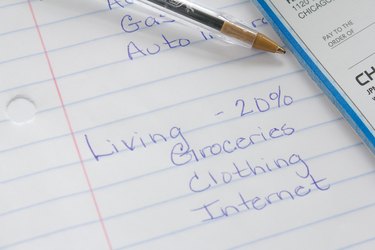

Frais de subsistance

Les consommateurs consacrent généralement une bonne partie de leur revenu à leurs dépenses courantes. Cette catégorie comprendra un budget pour l'épicerie, dîner à l'extérieur, des divertissements tels que des films ou des vacances, les factures médicales et les frais de médicaments sur ordonnance. Les frais de subsistance peuvent également inclure des vêtements et des objets personnels, ainsi que des cadeaux ou des services d'abonnement tels que des locations de films ou des magazines. Certains consommateurs incluront également la télévision par câble ou Internet comme frais de subsistance plutôt que comme dépense du ménage. Les frais de subsistance devraient représenter 20 % d'un budget.

Dette et épargne

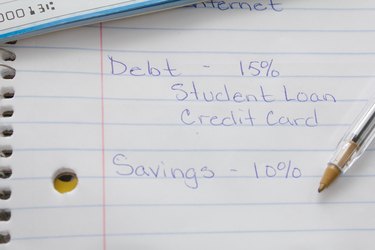

Après avoir pensé au logement, frais de transport et de séjour, le remboursement de la dette et l'épargne entreront en jeu. Le remboursement de la dette comprendra les dépenses telles que les factures de carte de crédit, prêts personnels non garantis, les prêts étudiants et toute autre dette qui n'est pas liée à un prêt garanti, comme un prêt hypothécaire ou un prêt automobile. Le remboursement de la dette devrait totaliser 15 % d'un budget.

Bien que l'épargne soit le plus petit pourcentage d'un ratio budgétaire, il peut aider les consommateurs à se préparer pour l'avenir. L'épargne consistera en un fonds d'urgence, ainsi que l'épargne-retraite et tous les investissements tels que les actions, obligations et immeubles de placement. Les économies devraient occuper les 10 pour cent restants d'un budget.

-

Tout ce que vous devez savoir sur l'ouverture d'un compte d'épargne

Un compte dépargne est un endroit sûr pour stocker votre argent qui rapporte un petit pourcentage dintérêt chaque année pendant que vos fonds augmentent vers vos objectifs financiers à long terme. L

-

Quelle est la valeur du dollar au Canada?

La valeur des dollars au Canada dépend du taux de change. Le Canada et les États-Unis appellent tous deux leur unité monétaire le dollar. Malgré le nom, ce sont deux devises différentes et ont des va

-

Différence entre les détenteurs d'obligations et les actionnaires

Différence entre les détenteurs dobligations et les actionnaires Les détenteurs dobligations et les actionnaires représentent tous deux des individus et des institutions qui ont donné de largent à un

-

Quelles sont les stratégies de redressement de redressement ?

Les stratégies de redressement sont une série de mesures que les entreprises utilisent pour se remettre dune période de baisse de performance. Léventail des mesures est important puisquelles marquent

budgétisation

- Combien de temps faut-il pour recevoir mes allocations de chômage par dépôt direct ?

- Que faire en cas de lettre perdue par la poste

- Statut de prescription de la Pennsylvanie pour les chèques sans provision

- Que signifie le paiement à terme échu ?

- Comment calculer facilement un pourboire de 20 %

- Comment profiter de la vie avec un faible revenu

-

Que se passe-t-il si vous manquez la date limite d'imposition? Impôts, Pénalités et frais, Oh mon!

Que se passe-t-il si vous manquez la date limite d'imposition? Impôts, Pénalités et frais, Oh mon! Le jour de limpôt approche à grands pas, et si vous avez déjà déclaré vos impôts, cela signifie que vous pouvez vous détendre – la saison des impôts est terminée jusquà lannée prochaine ! Mais si vous...

-

70% des Américains explosent leur budget vacances :comment éviter de faire de même

70% des Américains explosent leur budget vacances :comment éviter de faire de même Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

8 façons surprenantes dont la confiance peut nuire à vos investissements

8 façons surprenantes dont la confiance peut nuire à vos investissements Il peut arriver un moment où vous aurez limpression davoir tout compris. Vous avez fait dexcellents choix dactions et votre portefeuille devient gangbuster. Mais laissez-vous votre confiance tirer le ...

-

1 raison négligée pour laquelle vous pouvez regretter de cosigner un prêt

1 raison négligée pour laquelle vous pouvez regretter de cosigner un prêt Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...