Comment rédiger des chèques postdatés

Informez votre banque d'un chèque postdaté.

Informez votre banque d'un chèque postdaté. A un niveau basique, rédiger un chèque postdaté consiste simplement à spécifier une date particulière dans la ligne date à payer dans le coin supérieur droit. Cependant, vous devrez également communiquer clairement à la banque la restriction du chèque, ou informer le destinataire de la nécessité d'attendre cette date pour déposer ou encaisser le chèque. Autrement, il n'y a généralement rien pour l'empêcher de l'apporter à la banque plus tôt et de le faire honorer.

Parlez à votre banque

Une fois le chèque signé, il peut légalement être présenté à la banque émettrice en échange du paiement. Ceci peut être évité en alertant préalablement votre banque de ne pas encaisser le chèque avant la date demandée. Si vous donnez un avis oral, il n'est valable que 14 jours. Après ça, la banque peut légalement l'encaisser même si la date du chèque n'est pas encore arrivée. Faire la demande par écrit peut porter le délai à six mois. Si l'un ou l'autre cas, la banque pourrait être tenue responsable des dommages si elle encaisse un chèque postdaté après que vous lui ayez interdit de le faire. Cet avis, plutôt que la date elle-même, est ce qui influence la décision de la banque de ne pas encaisser le chèque.

Risque de fraude

Écrire un chèque postdaté peut vous mettre en danger juridique si le chèque n'est pas compensé. Les 50 États rendent illégal l'écriture d'un chèque sans valeur dans l'intention de frauder. Cette intention criminelle est la clé pour que les accusations de fraude persistent. Il est difficile de prouver l'intention, mais si vous postdatez un chèque puis retirez tout votre argent du compte avant la date de dépôt, le destinataire aurait un dossier contre vous.

-

Conseils pour le bien-être mental en période d'incertitude

Une chose qui va de pair avec votre bien-être financier est le bien-être mental; surtout en période dincertitude. La vie ne donne pas toujours davertissements ou ne nous prépare pas suffisamment pour

-

Si je cosigne sur la voiture de mon fils,

Ai-je besoin dêtre sur lassurance? Les conducteurs nouvellement licenciés obtiennent souvent de meilleures offres sur le financement automobile en faisant apparaître un cosignataire avec un crédit

-

IRA traditionnel vs Roth IRA :qu'est-ce qui vous convient le mieux ?

Un Roth IRA et un IRA traditionnel (compte de retraite individuel) offrent de précieux avantages en matière de planification de la retraite, mais avec des structures différentes, limites de revenu et

-

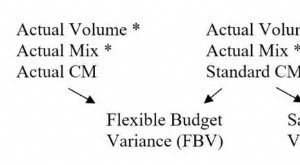

Qu'est-ce que l'analyse des écarts de revenus ?

Lanalyse des écarts de revenus est utilisée pour mesurer les différences entre les ventes réelles et les ventes attendues, en fonction du volume des ventesJours de ventes en stock (DSI)Jours de ventes

budgétisation

- Bricolage :construire une aire de jeux extérieure pour enfants à bas prix

- Comment acheter des coussins de canapé de remplacement vraiment bon marché

- Comment transférer de l'argent vers un pays étranger

- Comment savoir pourquoi votre carte de débit ATM a été bloquée

- Comment faire le relooking total de Dave Ramseys en argent

- Comment changer le nom d'un récepteur avec Western Union

-

Comment accumuler du crédit sans utiliser de cartes de crédit

Comment accumuler du crédit sans utiliser de cartes de crédit Il existe de nombreuses raisons pour lesquelles les gens évitent dutiliser les cartes de crédit. Les taux dintérêt sur les cartes de crédit peuvent être horribles - dans certains cas, 20% ou plus. Et ...

-

Comment tirer le meilleur parti de votre application Mindfulness

Comment tirer le meilleur parti de votre application Mindfulness Crédit dimage:@kirillvasilevcom/Twenty20 Peut-être que vous êtes sur la clôture à propos de la méditation dans son ensemble, ou peut-être êtes-vous obsédé par Headspace et souhaitez-vous faire passer...

-

Qu'est-ce que la déréglementation du marché?

Qu'est-ce que la déréglementation du marché? Un homme daffaires devant la maison blanche. La déréglementation est le processus parfois controversé de réduction du contrôle exercé par les agences gouvernementales sur lindustrie privée. Alors que...

-

Qu'est-ce qu'un ordre de retrait négociable (MAINTENANT) ?

Qu'est-ce qu'un ordre de retrait négociable (MAINTENANT) ? Un ordre de rétractation négociable, également connu sous le nom de compte NOW, est un type de compte de dépôt qui rapporte des intérêts et permet au déposant décrire des traites contre largent détenu...