Quel type de compte bancaire puis-je ouvrir là où je ne peux pas toucher l'argent jusqu'à ce que je le ferme ?

Certaines personnes trouvent qu'elles ne peuvent pas résister à la tentation de dépenser de l'argent détenu sur un compte bancaire très liquide comme un compte courant. Vous pouvez déposer votre argent sur un type de compte moins liquide, bien que légalement votre banque ne puisse pas vous empêcher d'accéder à votre argent à tout moment, quel que soit le type de compte que vous ouvrez. Cependant, les frais de pénalité élevés que les banques imposent sur les retraits de certains types de comptes fonctionnent comme un bon moyen de dissuasion.

Quel type de compte bancaire puis-je ouvrir là où je ne peux pas toucher l'argent jusqu'à ce que je le ferme

Quel type de compte bancaire puis-je ouvrir là où je ne peux pas toucher l'argent jusqu'à ce que je le ferme Certificats de dépôt

Les certificats de dépôt sont des comptes à terme, ce qui signifie que lorsque vous ouvrez le compte, vous acceptez d'y conserver votre argent pendant un certain temps. Techniquement, vous pouvez accéder à votre argent pendant la durée du CD, mais vous payez normalement une pénalité d'au moins 6 mois d'intérêt si vous effectuez un retrait prématuré. Vous pouvez ouvrir un CD avec n'importe quel terme que vous voulez, ce qui signifie que vous pouvez chronométrer votre CD pour qu'il arrive à maturité juste au moment où vous avez besoin d'avoir accès à votre argent.

CD de courtage

Si vous ne vous faites pas confiance pour rester à l'écart de votre CD bancaire, vous pouvez acheter un CD encore moins liquide appelé « CD de courtage ». Malgré le nom, ces CD sont des comptes bancaires standards, et vos fonds sont assurés par le gouvernement fédéral. Cependant, vous achetez des CD de courtage par l'intermédiaire d'une société d'investissement plutôt que directement auprès de votre banque. Le CD paie un rendement basé sur la performance d'un indice tel que le Standard and Poor's 500. Vous devez garder votre argent dans le CD pendant tout le rendement pour avoir une chance de faire n'importe quel type de rendement. Si vous effectuez un retrait avant la fin de la durée du CD, vous devez payer des pénalités de principal lourdes qui dépassent souvent 10 pour cent.

Comptes d'épargne

Les comptes d'épargne sont liquides dans la mesure où vous pouvez effectuer jusqu'à six retraits par mois calendaire, mais les comptes d'épargne sont beaucoup moins accessibles que les comptes chèques. Vous ne recevez pas de chèques lorsque vous ouvrez une caisse d'épargne, et vous pouvez demander au banquier qui ouvre le compte de ne pas lier votre épargne à votre carte de débit, auquel cas vous ne pouvez effectuer des retraits qu'en vous rendant à la banque. Si vous souhaitez rendre votre compte encore moins accessible, ouvrez l'épargne dans une banque à l'extérieur de la ville afin que vous ne puissiez pas accéder facilement à votre argent.

Gel de compte bancaire

Vous pouvez demander à votre banque de bloquer vos comptes bancaires, auquel cas vous ne pouvez pas effectuer de retrait. Cependant, si vous êtes tenté de retirer votre argent, vous avez le pouvoir de lever le gel et d'accéder à votre argent dès le lendemain. Finalement, votre banque ne peut pas vous empêcher d'accéder à votre propre argent quel que soit le type de compte sur lequel vous le détenez, vous devez donc décider où le mettre et ensuite avoir l'autodiscipline pour laisser l'argent seul.

-

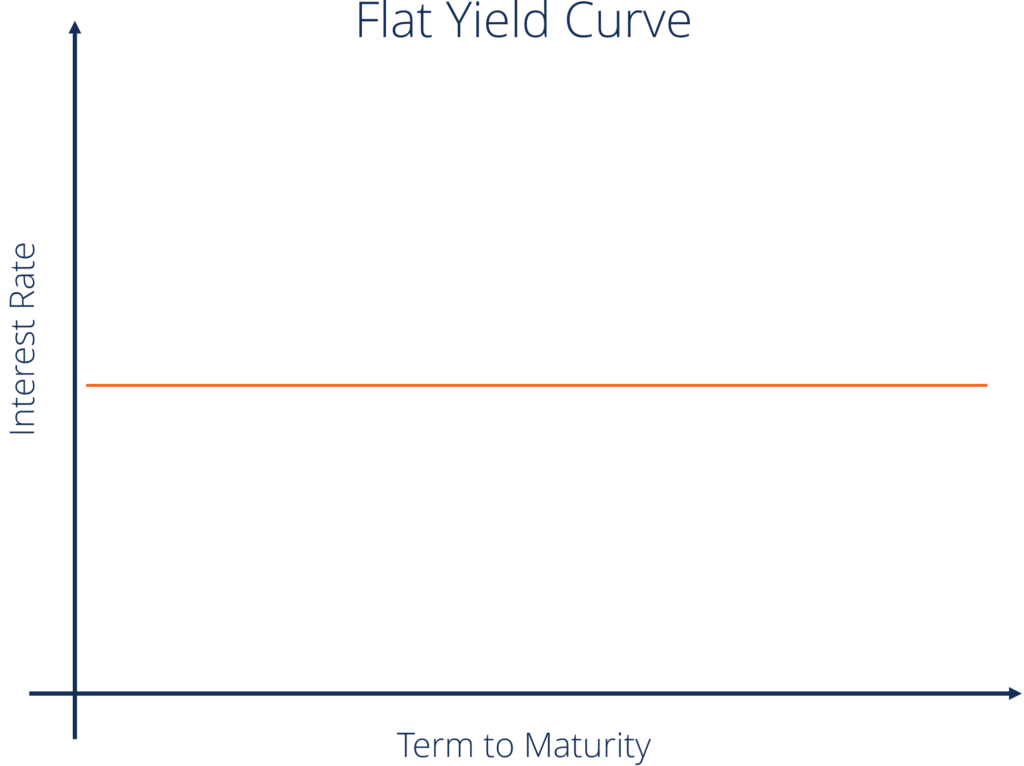

Qu'est-ce que la courbe de rendement plate ?

Une courbe de rendement plate est un type de courbe de rendement qui se produit lorsque les taux dintérêt anticipés sont stables, ou la volatilité à court terme lemporte sur la volatilité à long terme

-

Dix façons de maintenir la valeur de votre voiture

De nombreux propriétaires de voitures ne se préoccupent de la valeur de leurs voitures que lorsque vient le temps de les vendre. Mais les voitures ne perdent pas de la valeur du jour au lendemain, à

-

Limites d'assurance FDIC pour les comptes d'entreprise

Une stratégie de gestion de trésorerie efficace est essentielle au succès de toute entreprise. Avec une utilisation efficace dun compte bancaire professionnel, vous pouvez faire face aux dépenses quot

-

Raisons pour lesquelles le vol d'identité se produit

Les voleurs didentité frappent pour diverses raisons. La loi de 1998 sur lhypothèse et la dissuasion du vol didentité identifie le crime de vol didentité comme le transfert et lutilisation de nimport

budgétisation

- Comment se débarrasser des lignes d'une imprimante à jet d'encre

- Ce qui pourrait arriver après la fin du chômage de la loi CARES

- Quand l'insécurité est bonne pour votre compte bancaire

- Puis-je endosser un chèque d'entreprise sur mon compte personnel ?

- Comment calculer le chômage au Texas

- Comment faire une demande de service téléphonique AT&T Lifeline

-

Comment tirer profit lorsque les investisseurs vendent en mai et s'en vont

Comment tirer profit lorsque les investisseurs vendent en mai et s'en vont Andrew Keene Il serait difficile dexagérer à quel point les marchés peuvent être forts en avril. La performance est presque toujours stellaire - généralement, seul décembre le dépasse. Le S&P 500 est...

-

Qu'est-ce qu'un mur chinois ?

Qu'est-ce qu'un mur chinois ? En finance, un mur de Chine (ou un mur de Chine) est une barrière virtuelle dinformation érigée entre ceux qui ont du matériel, informations non publiques, et ceux qui ne le font pas, pour éviter les ...

-

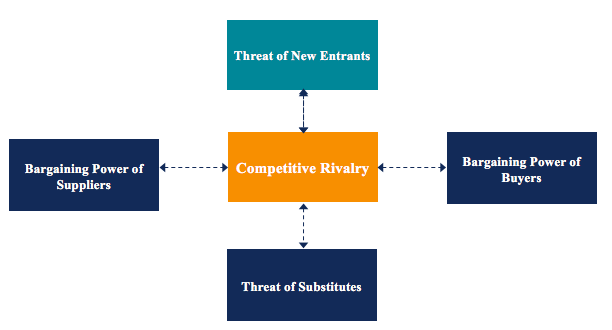

Qu'est-ce que la menace des nouveaux entrants ?

Qu'est-ce que la menace des nouveaux entrants ? La menace des nouveaux entrants, lune des forces du cadre danalyse de lindustrie des cinq forces de PorterAnalyse de lindustrieLanalyse de lindustrie est un outil dévaluation du marché utilisé par les...

-

Voici à quoi la valeur des crédits d'impôt pour enfants plongera dans 5 ans - à moins que les législateurs n'interviennent

Voici à quoi la valeur des crédits d'impôt pour enfants plongera dans 5 ans - à moins que les législateurs n'interviennent Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...