Les banques peuvent-elles bloquer un chèque après son encaissement ?

Une banque a besoin de connaître le numéro et le montant du chèque pour bloquer le paiement.

Une banque a besoin de connaître le numéro et le montant du chèque pour bloquer le paiement. Arrêter le paiement sur des chèques, c'est demander à un établissement de les mettre en "attente" avant de les traiter. Une fois la demande initiée par la personne qui détient le compte à partir duquel le chèque a été émis, la banque le signale et lorsque quelqu'un essaie de le déposer ou de l'encaisser, la banque le rejettera. Une demande d'opposition au paiement entraînera probablement de petits frais bancaires et durera environ six mois. Après ce temps, il peut être renouvelé.

Conseil

Une fois le chèque encaissé ou déposé, une demande d'opposition au paiement n'est plus possible.

Comment arrêter le paiement sur les chèques

Selon Value Penguin, lorsqu'un titulaire de compte demande une opposition de paiement à sa banque, ils fournissent à cette banque des informations sur le chèque. Cela peut inclure leur numéro de chèque, à qui est allé le chèque, la date du chèque et le montant pour lequel il a été écrit. Le titulaire du compte peut demander l'opposition au paiement verbalement par téléphone, mais doit faire un suivi par écrit dans les 14 jours pour le confirmer. S'ils ne le font pas, la banque peut ne pas honorer cette demande. La banque marque alors le chèque avant qu'il ne puisse être traité; il ne peut pas bloquer le paiement d'un chèque déjà encaissé.

Une banque facturera probablement des frais pour signaler le chèque et empêcher son traitement. Typiquement, ces frais sont d'environ 30 $, mais cela peut varier d'une banque à l'autre. Certaines banques y renonceront pour les clients, selon le type de compte qu'ils ont. Il peut également coûter moins cher à un client de faire opposition sur plus d'un chèque à la fois au lieu de le faire individuellement. Une fois l'opposition au paiement traitée, la banque sera en alerte concernant le chèque pendant environ six mois, mais cela dépendra aussi de l'institution.

Que se passe-t-il lorsque l'opposition au paiement échoue

Un arrêt de paiement sur les chèques peut parfois échouer pour diverses raisons, selon HelpWithMyBank.gov. Si le titulaire du compte arrête correctement le paiement et que le chèque est encaissé indépendamment de cette demande, la banque peut être responsable de cet argent. Cependant, il y a des exceptions. L'établissement n'est pas responsable si l'auteur de la demande n'a pas fourni suffisamment d'informations d'identification à la banque. La banque n'est pas non plus responsable si le demandeur n'a pas fourni un préavis suffisant pour l'ordre d'opposition au paiement.

Il est important de se rappeler qu'un ordre d'opposition au paiement peut expirer après une période de quelques mois seulement. Cependant, il peut être renouvelé pour une somme modique. Si le titulaire du compte fait opposition mais ne la confirme pas par écrit, la demande peut expirer après 14 jours. De nouveau, chaque institution financière fait les choses un peu différemment, il est donc préférable de vérifier auprès de la banque émettrice sa politique en matière d'ordres d'opposition au paiement.

Annulation du paiement sur les chèques de banque

En cas de vol ou de fraude, un chèque de banque peut être annulé. La personne qui demande l'annulation doit préalablement alerter la banque afin qu'elle signale le chèque en cas d'activité inhabituelle et doit également déposer une déclaration de perte auprès de l'établissement qui l'a émis. Ceux qui l'ont reçu en paiement devraient déjà en avoir une copie; s'ils ne le font pas, ils ont besoin de savoir de quelle banque il a été tiré. Prochain, la personne qui demande l'annulation doit fournir une déclaration écrite faite sous peine de parjure qu'elle n'a pas le chèque en sa possession et qu'il est vraiment perdu.

La personne qui dépose une déclaration de perte peut réclamer les fonds mais ne les recevra que 90 jours après l'avoir fait ou jusqu'à 90 jours après l'émission du chèque, selon ce qui est le plus tard. Pendant ce temps, la banque peut verser l'argent à quiconque tente de l'encaisser. S'il a été volé, cette personne pourrait essayer de l'approuver, à ce moment-là, la banque peut remarquer qu'elle a été signalée. Les chèques de banque ne peuvent pas être annulés après leur traitement.

-

Comment payer des factures par téléphone

Payer les factures par téléphone Comment payer des factures par téléphone. De nombreuses entreprises, en particulier les entreprises de services publics, offrir des services de paiement par téléphone

-

Bit Coin La prochaine monnaie du monde

Bitcoin, Serait-ce la monnaie du futur ? Avec lexpansion de la technologie Internet chaque jour, il est difficile de suivre le rythme des logiciels innovants qui apparaissent régulièrement. Bien q

-

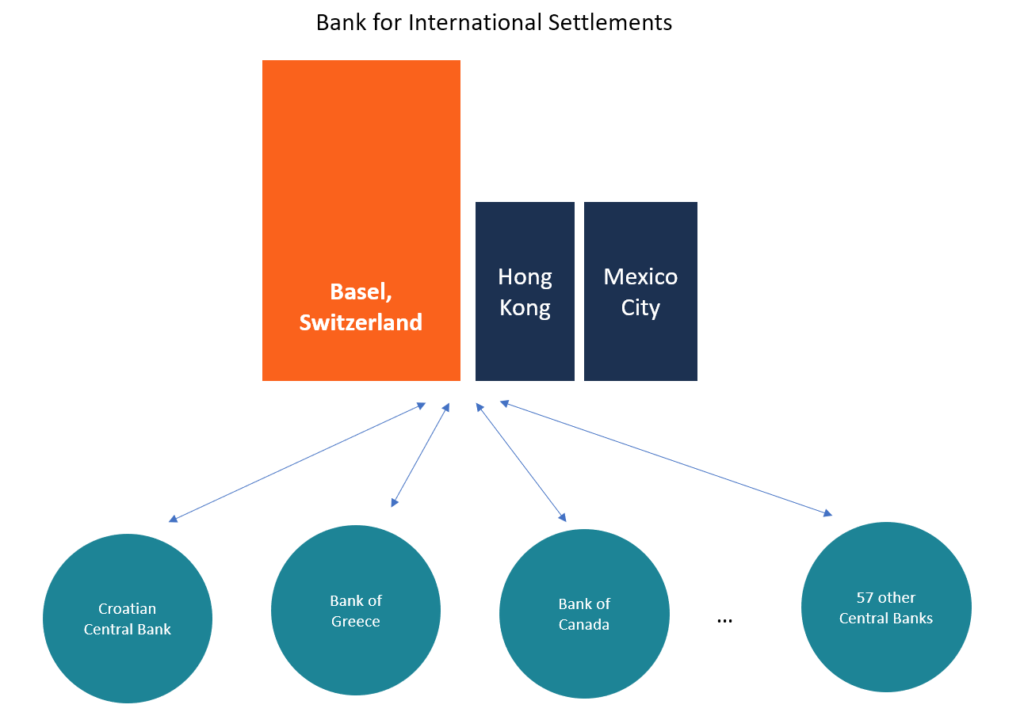

Qu'est-ce que la Banque des Règlements Internationaux (BRI) ?

La Banque des règlements internationaux (BRI) a débuté en 1930 et appartient aux banques centralesBanque centrale européenne (BCE)La Banque centrale européenne (BCE) est lune des sept institutions de

-

Ce que tout homme d'affaires devrait savoir sur la crypto-monnaie

Lannée 2009 est celle où Bitcoin a été créé par un inconnu nommé Satoshi Nakamoto. Bien quil ny ait pas prêté beaucoup dattention pendant plusieurs années, cette monnaie numérique allait être connue d

budgétisation

- Le coût moyen pour reconstruire un moteur d'avion Cessna

- Comment encaisser mon chèque de sécurité sociale gratuitement

- Le salaire minimum fédéral pourrait bientôt être de 15 $

- Comment envoyer de l'argent à PayPal avec une carte de crédit

- Comment obtenir une carte Safeway Club

- Comment calculer l'assurance d'expédition

-

Comment rembourser une dette de vacances :un guide étape par étape

Comment rembourser une dette de vacances :un guide étape par étape La dette de vacances est facile à accumuler, mais le rembourser peut faire des ravages sur votre budget pendant des années. Toujours, Les Américains semblent plus que disposés à lempiler, quoi quil ar...

-

Définition du point de vente (POS) :comment cela fonctionne et pourquoi c'est important

Définition du point de vente (POS) :comment cela fonctionne et pourquoi c'est important Il se passe beaucoup de choses sous le capot des systèmes de point de vente (POS) daujourdhui. Outre le traitement des achats, ils donnent un aperçu des tendances de vente, productivité des employés, ...

-

Lignes directrices fédérales sur les faibles revenus

Lignes directrices fédérales sur les faibles revenus Les lignes directrices fédérales pour les niveaux de faible revenu et de pauvreté aident à déterminer ladmissibilité à une variété de services publics. Les lignes directrices fédérales pour les nivea...

-

Comment gagner de l'argent avec un compte d'épargne à haut rendement

Comment gagner de l'argent avec un compte d'épargne à haut rendement Les comptes dépargne à haut rendement offrent des APY plus élevés que la plupart des comptes dépargne traditionnels ou des comptes du marché monétaire. (iStock) Sil y avait un moyen facile de deveni...