Inclinaison de la volatilité des options :pourquoi le déséquilibre n'est pas si mal

Les prix que vous payez pour l'épicerie, vêtements, et votre maison dépend de la dynamique de l'offre et de la demande. Ce n'est pas différent avec les options sur actions et sur indices, mais les prix des options fluctuent généralement beaucoup plus. Non seulement que, mais parfois les mises coûtent relativement plus cher que les appels. D'autres fois, les appels sont relativement plus chers.

Si vous avez négocié des options, vous savez probablement que la volatilité implicite (IV) indique à quel point le marché s'attend à ce qu'un titre évolue. Le niveau IV de chaque contrat peut osciller de haut en bas, bougent parfois de manière significative. La différence d'IV pour les appels hors de la monnaie (OTM) par rapport aux options de vente est connue sous le nom de volatilité skew (vol skew), et c'est l'une des raisons des différences de prix entre les options.

Pourquoi le vol est-il asymétrique ?

Avant le krach boursier de 1987, Les options d'achat OTM se négocient pour la même valeur que leurs options de vente OTM équivalentes. Mais après le lundi noir, les traders ont réalisé qu'ils devaient protéger leurs positions, et les options de vente ont commencé à rapporter beaucoup plus de valeur que les options d'achat.

Voyons pourquoi il y a une différence entre les prix de vente et d'achat. Lorsque les investisseurs envisagent de couvrir leurs positions haussières, ils le font généralement avec des options en achetant des options de vente ou en vendant des options d'achat. Cela entraîne le prix des offres et des appels, respectivement. Cette différence de prix entre les options s'appelle l'asymétrie et, dans des circonstances normales, met le commerce à une volatilité plus élevée que les appels pour exactement cette raison - les investisseurs compensent une partie de l'optimisme de leurs positions boursières.

Parce que les baisses du marché peuvent souvent être précipitées, les investisseurs peuvent chercher à protéger leurs positions à la baisse, la volatilité pouvant être plus élevée qu'à la hausse. Les investisseurs veulent couvrir leurs positions longues contre ces baisses rapides du marché en achetant des options de vente. Ils peuvent également vouloir plafonner leur gain maximum sur les actions pour collecter des primes en vendant des appels contre les actions. Donc en général, pour les options sur actions et sur indices, le biais normal sera à la baisse, où IV est plus élevé pour les options de vente OTM que pour les appels OTM. La dynamique de l'offre et de la demande augmente la valeur des puts et diminue la valeur des calls.

Une autre raison pour laquelle les options de vente sont souvent plus riches est que pour la plupart des investisseurs, le risque pour les actions est à la baisse. La peur associée à une forte baisse des marchés est souvent une motivation plus forte que le sentiment euphorique d'un fort rallye. Par conséquent, les investisseurs sont généralement prêts à payer plus pour protéger leurs investissements existants qu'ils ne le feraient lorsqu'ils prennent une nouvelle position.

Bien qu'inhabituel, il peut arriver que le prix des appels soit supérieur à celui de leurs options de vente équivalentes. Ceci est connu sous le nom de biais inverse et peut se produire lors de mouvements haussiers inhabituellement forts. Dans un tel scénario, il y aura probablement beaucoup de spéculations à la hausse et les investisseurs craignent de rater le mouvement. Tout le monde veut participer à l'action et à mesure que les marchés montent, les gens ont tendance à devenir plus averses au risque. Les investisseurs peuvent vouloir se débarrasser de leurs couvertures et ont donc tendance à vendre leurs options de vente. La demande d'appels augmente, ce qui rend les appels OTM plus riches que leurs options de vente équivalentes.

Pour comprendre le biais, tirer un Chaîne d'options pour toute sécurité de la Analyser onglet sur la plateforme thinkorswim® de TD Ameritrade. Comparez ensuite les prix des options d'achat et de vente OTM qui sont équidistants du prix d'exercice. Examinez différentes périodes pour vous familiariser avec ce que l'asymétrie normale est susceptible d'être. De cette façon, vous serez en mesure d'identifier quand l'asymétrie peut être anormale.

Expressions biaisées :sourire ou sourire narquois ?

Comparaison des prix de vente et d'appel sur le Chaîne d'options est une façon d'avoir une idée de l'asymétrie de vol. Vous pouvez également visualiser la forme de l'inclinaison. Sur thinkorswim :

- Sélectionnez le Échanger languette.

- Sous le Chaîne d'options , sélectionner Profondeur du produit (assurez-vous qu'il est sélectionné dans les paramètres en haut à droite) et développez-le.

- Sélectionner Options ou Contrats à terme . Puis de la Spectacle menu, sélectionnez le type d'options que vous souhaitez voir (Tous, Appels, Met, OTM, Moyenne). Typiquement, les volatilités call et put qui partagent le même strike sont similaires, donc si vous sélectionnez la courbe OTM, il donne une image plus robuste de l'asymétrie de vol. Vous pouvez sélectionner une expiration, tous, ou quoi que ce soit entre les deux.

- Sélectionnez tous les coups ou une plus petite plage de coups.

- Parce que l'accent est mis sur IV, vous pouvez commencer par tracer Vol Impl .

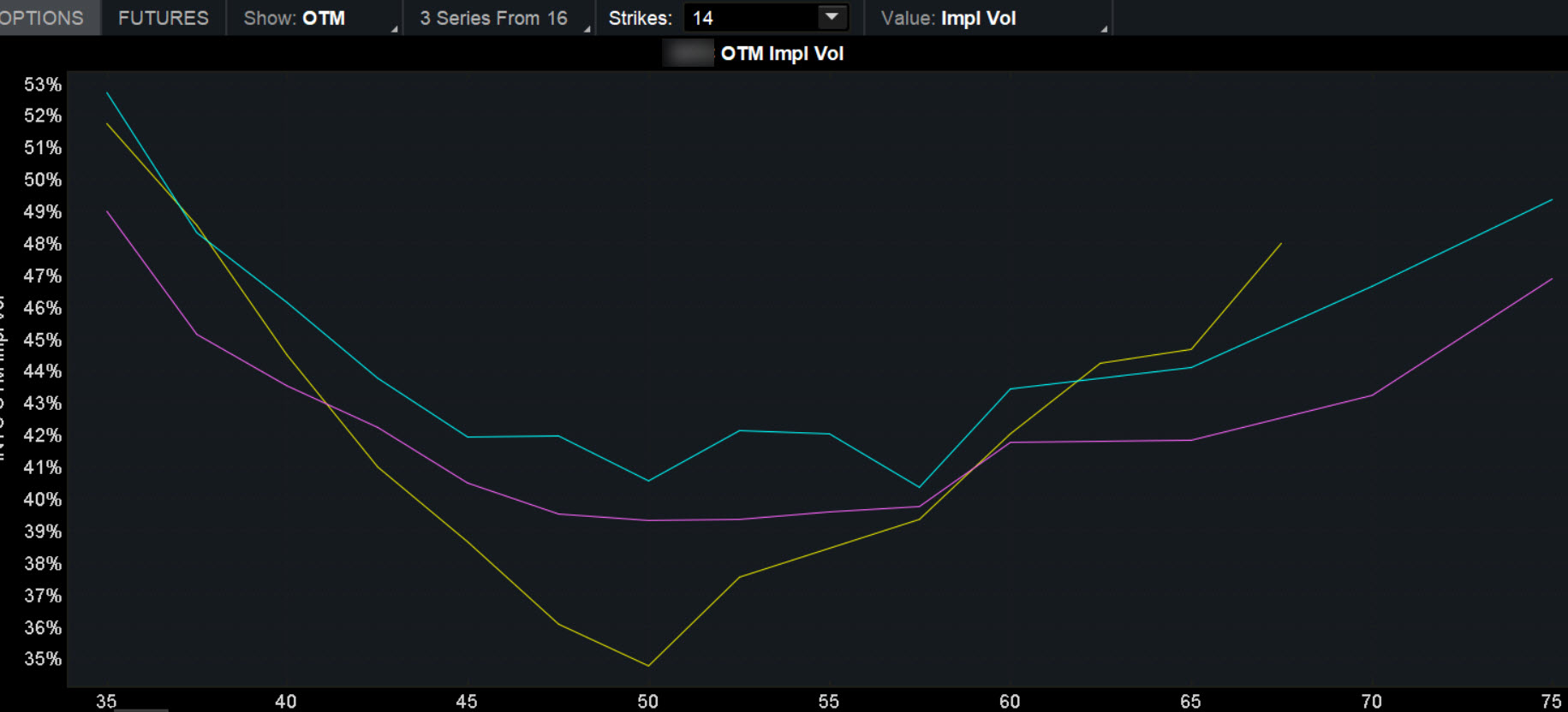

La courbe de volatilité est maintenant affichée graphiquement (voir figure 1). Si c'est équilibré, ça s'appelle un "sourire". Si la pente des puts OTM est plus raide que la pente des appels OTM, ça s'appelle un "sourire". Un sourire narquois implique que le marché craint une correction. Si la pente des appels est plus raide, cela implique que les traders s'attendent à un mouvement haussier.

FIGURE 1 :EST-CE UN SOURIRE OU UN SOURIRE ? Parfois, l'asymétrie de volatilité peut être plus prononcée pour les options de vente; d'autres fois, c'est plus raide pour les appels. Ici, l'inclinaison des puts semble être légèrement plus raide, suggérant que le marché s'attend à un éventuel mouvement à la baisse de ce titre. Source du graphique :la plateforme thinkorswim® de TD Ameritrade. A titre indicatif seulement. Les performances passées ne garantissent pas les résultats futurs.

FIGURE 1 :EST-CE UN SOURIRE OU UN SOURIRE ? Parfois, l'asymétrie de volatilité peut être plus prononcée pour les options de vente; d'autres fois, c'est plus raide pour les appels. Ici, l'inclinaison des puts semble être légèrement plus raide, suggérant que le marché s'attend à un éventuel mouvement à la baisse de ce titre. Source du graphique :la plateforme thinkorswim® de TD Ameritrade. A titre indicatif seulement. Les performances passées ne garantissent pas les résultats futurs. Appliquer le biais à votre trading

Connaître l'asymétrie de volatilité des options pourrait vous aider à sélectionner des strikes. Si les commerçants anticipent qu'un événement futur pourrait faire baisser les prix, l'inclinaison sur les options de vente pourrait être plus raide. Si les échanges devraient être stables, alors le biais sur les puts peut devenir plus plat.

Vous pouvez également utiliser Vol skew pour avoir une idée de ce que pense le marché. Par exemple, s'il y a une annonce de revenus à venir, mettre et les biais d'appels peuvent être importants, indiquant que le marché s'attend à un mouvement à la hausse ou à la baisse.

Connaissances :L'un de vos actifs les plus précieux

Consultez notre large gamme de ressources éducatives, y compris des articles, vidéos, un cursus immersif, diffusions Web, et événements en personne.

-

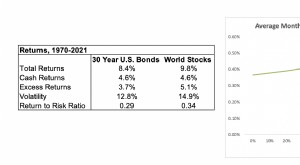

Pourquoi détenir des obligations ?

Les actions ont des rendements historiques et attendus plus élevés que les obligations, mais ils sont très volatiles. Lavantage dajouter plus dactions diminue et se rapproche de zéro (et peut même

-

Explication des options de vente :acheter ou vendre des options de vente (avec exemples)

Vous avez probablement déjà entendu les expressions « ce qui monte, doit baisser » et « toutes les bonnes choses ont une fin » lorsque quelquun parle de la fin dune course haussière sur le marché bour

Option

- Pourquoi les intérêts ouverts et le volume de transactions sont importants pour les traders d'options

- Pourquoi l'inflation est tout sauf morte

- Blocs de construction d'options :pourquoi les investisseurs devraient-ils envisager des options d'achat couvertes et des options de vente sécurisées en espèces ?

- Questions-réponses sur la volatilité des options : VIX,

- Explication des options d'appel de minuterie

- Façons de profiter de la volatilité des options

- Outils utiles pour calculer une volatilité implicite des options

- Options d'achat et de vente :l'option européenne

- Conseils utiles pour le trading d'options de vente et d'achat

-

Qu'est-ce qu'un sourire de volatilité ?

Qu'est-ce qu'un sourire de volatilité ? Un sourire de volatilité fait référence à une représentation graphique en forme de U du modèle créé par les volatilités implicites de plusieurs contrats doptions qui partagent la même date dexpiration...

-

Pourquoi le trading d'options est meilleur que les contrats à terme

Pourquoi le trading d'options est meilleur que les contrats à terme Pour de nombreux investisseurs particuliers, les options et les futures sont des instruments exotiques. Cest loin dêtre le cas, une fois que vous avez appris la différence entre les deux. La vérité ...