Durabilité dans le secteur des services financiers européens

- Le Parlement européen a publié son texte convenu sur le règlement concernant les informations à fournir par les entreprises sur l'intégration des investissements durables et des risques de durabilité dans leur processus d'investissement, partie du paquet de mesures de la Commission européenne sur la finance durable.

- Le règlement vise à garantir que les gestionnaires de fonds intègrent les « risques de durabilité » (environnementaux, considérations sociales ou de gouvernance) dans leur processus de décision d'investissement, au moins dans la mesure où un tel risque pourrait affecter la valeur d'un investissement.

- La Commission européenne a proposé séparément des modifications aux réglementations existantes régissant les gestionnaires de fonds d'investissement alternatifs (AIFM) et les entreprises autorisées en vertu de la directive sur les marchés d'instruments financiers, qui les obligent à prendre en compte les risques de durabilité dans leurs dispositifs organisationnels et de conflits d'intérêts.

Les investisseurs exigent de plus en plus de leurs gestionnaires d'actifs une plus grande attention à la durabilité et à l'investissement responsable, et le secteur des fonds privés ne fait certainement pas exception. En Europe, les régulateurs emboîtent le pas, et de nouvelles règles qui affecteront la plupart des fonds privés qui souhaitent lever des fonds en Europe ont désormais pris forme.

En mai 2018, la Commission européenne a proposé un paquet de mesures sur la finance durable, lequel, comme nous l'avions signalé à l'époque, inclus une exigence pour les gestionnaires d'actifs (y compris les gestionnaires de fonds de capital-investissement et de capital-risque) de prendre en compte les risques de durabilité dans leurs décisions d'investissement, et d'expliquer aux investisseurs comment ils procèdent. Il comprenait également une proposition de taxonomie (un système de classification) pour déterminer si une activité économique est durable sur le plan environnemental et une proposition pour une nouvelle catégorie de repères de carbone faibles et positifs. Ces mesures faisaient partie des tentatives plus larges de la Commission pour atteindre les objectifs fixés par l'Accord de Paris sur le changement climatique.

Règlement sur la durabilité

Un an plus tard, le Parlement européen a publié un texte convenu sur les informations à fournir par les entreprises sur l'intégration des investissements durables et des risques de durabilité dans leur processus d'investissement (le « Règlement »), tandis que le travail sur les autres initiatives est en cours. Les « investissements durables » sont conçus au sens large comme des investissements dans une activité économique qui contribuent à un objectif environnemental ou social, avec la condition supplémentaire que l'investissement suive des pratiques de bonne gouvernance.

Le règlement s'appliquera à un large éventail de « participants aux marchés financiers », y compris les gestionnaires de fonds d'investissement alternatifs (« AIFM »), les entreprises autorisées en vertu de la directive sur les marchés d'instruments financiers (« MiFID ») à assurer la gestion de portefeuille, et les gestionnaires des fonds EuVECA et EuSEF. Les « conseillers financiers » (y compris les entreprises autorisées en vertu de la MiFID à donner des conseils en investissement) sont également concernés. Les assureurs qui proposent des produits d'investissement, les fabricants de produits de retraite individuelle (y compris ceux qui ne sont pas réglementés au niveau de l'UE) et les régimes de retraite professionnels sont également soumis au règlement.

Comme nous l'avons signalé l'année dernière, le champ d'application du règlement s'est élargi au cours du processus législatif. Le règlement s'appliquait à l'origine principalement aux gestionnaires qui poursuivent une stratégie durable. Elle s'applique désormais à toutes les entreprises.

Le règlement n'est pas explicite quant à savoir s'il s'applique aux gestionnaires « entrants » non-EEE, y compris les gestionnaires de fonds américains, lors de la commercialisation de leurs fonds dans les États de l'UE dans le cadre des régimes nationaux de placement privé disponibles, mais il semble probable que les États membres l'appliqueront dans la pratique à ces gestionnaires (et l'utilisation du terme générique « AIFM » dans le règlement facilite certainement l'application du règlement aux gestionnaires tiers).

Impact sur les gestionnaires de fonds - Intégration des risques de durabilité dans le processus de prise de décision en matière d'investissement . Le règlement vise à garantir que les gestionnaires de fonds intègrent les « risques de durabilité » dans leur processus de prise de décision d'investissement. événement social ou de gouvernance qui pourrait affecter négativement la valeur d'un investissement. Cela signifie la considération de, par exemple, un facteur environnemental dans le processus de prise de décision d'investissement dans la mesure où il affecte la valeur (ou la volatilité) de l'investissement, mais il n'exige pas qu'un gestionnaire prenne en compte des facteurs de durabilité qui n'ont aucun impact sur la valeur de l'investissement. Il n'y a aucune réserve quant à savoir si un risque de durabilité doit être important, bien que les gestionnaires devront dans la pratique déterminer la matérialité et la pertinence des risques de durabilité par rapport à la valeur des investissements qu'ils effectuent, ainsi que la disponibilité de données sur l'impact des risques de durabilité sur la valeur.

Le règlement exige des gestionnaires qu'ils publient sur leur site Web des informations sur leurs politiques d'intégration des risques de durabilité dans leur processus de décision d'investissement. Les gestionnaires ne sont pas tenus de publier l'intégralité de la politique, mais peuvent le faire s'ils le souhaitent.

Le règlement introduit le concept distinct de « principal impact négatif des décisions d'investissement sur les facteurs de durabilité ». Cela ne s'applique qu'aux entreprises qui considèrent l'impact « négatif » de leurs décisions d'investissement sur les « facteurs de durabilité », comme l'environnement, dans leur processus d'investissement, même s'ils n'affectent pas la valeur d'un investissement. Il s'agit d'une obligation de divulgation au niveau de l'« entité », englobant l'approche de l'ensemble de l'entreprise aux facteurs de durabilité dans ses décisions d'investissement. Les entreprises qui s'engagent à prendre en compte plus largement les facteurs de durabilité doivent publier sur leur site Web des informations sur la manière dont leurs politiques de diligence raisonnable intègrent ces facteurs. Les informations à fournir incluront la priorité accordée aux divers facteurs de durabilité, mesures prises pour lutter contre les facteurs et le respect des codes de conduite responsable des affaires. Les entreprises qui ne tiennent pas compte de ces facteurs devront expliquer que c'est le cas, donner des raisons claires pour ne pas le faire et indiquer si et quand ils ont l'intention de prendre en compte ces facteurs. Cependant, les grandes entreprises (y compris les entreprises qui dépassent un nombre moyen de 500 employés au cours de leur exercice) ne peuvent pas bénéficier de la voie « se conformer ou s'expliquer » :elles doivent publier une déclaration sur leur site Web sur la façon dont elles considèrent plus largement les facteurs de durabilité dans leur due diligence d'investissement.

La mesure dans laquelle les gestionnaires devront modifier leur approche d'investissement pour les fonds existants (par opposition aux nouveaux) n'est pas claire, bien qu'il soit probable que les entreprises se concentreront dans la pratique sur l'application à de nouveaux produits. En reconnaissance utile du principe de proportionnalité, le règlement reconnaît que la mesure dans laquelle la diligence raisonnable intègre des facteurs de durabilité doit tenir compte de la taille de l'entreprise, nature et ampleur des activités. L'applicabilité des facteurs de durabilité à une entreprise dépendra des stratégies d'investissement de l'entreprise, avec la possibilité pour certaines entreprises de faire une divulgation de haut niveau, en particulier s'ils considèrent que leur stratégie n'intègre pas nécessairement la prise en compte des facteurs de durabilité.

Les entreprises doivent fournir des informations similaires concernant des produits financiers donnés, y compris les fonds, au stade « pré-contrat » (pour les AIFM, dans le cadre des informations habituellement fournies aux investisseurs dans le PPM du fonds). Ici, l'obligation est d'indiquer si un produit financier prend en compte les principaux impacts négatifs sur les facteurs de durabilité - de sorte que les grandes entreprises qui doivent publier l'information au niveau de l'entité ne sont pas nécessairement tenues de donner suite à l'information au niveau du produit, comme lorsqu'ils concluent que le produit ne se prête pas à l'application de facteurs de durabilité.

De nombreux gestionnaires de fonds privés ne rendent aucune information disponible sur leurs fonds sur leur site Web, autres qu'à des investisseurs agréés derrière un « pare-feu ». Bien que le règlement exige que la divulgation au niveau du produit apparaisse sur les sites Web, il apparaît que les entreprises en pratique peuvent continuer à mettre ces informations à la disposition des seuls investisseurs agréés. les informations au niveau de l'entreprise sur la prise en compte des risques de développement durable sur les sites Web devront probablement être rendues publiques, comme l'a souligné Evert van Walsum de l'ESMA dans un discours prononcé le 13 mai 2019, dans laquelle il a fait référence à « la divulgation publique de ce qu'on appelle les « principaux impacts négatifs » des décisions d'investissement sur les facteurs de durabilité, telles que les questions environnementales et sociales (qui s'appliquent aux acteurs du marché sur une base de conformité ou d'explication, sauf pour les entreprises de plus de 500 salariés pour lesquelles l'obligation est obligatoire).

Comme l'indique le règlement, une divulgation standardisée permettra aux « investisseurs finaux » de prendre des décisions d'investissement mieux informées et de comparer plus facilement les produits d'investissement sur une base comparable. Cela peut également réduire la nécessité pour les gestionnaires de remplir des questionnaires de diligence raisonnable distincts pour les investisseurs.

Impact sur les investisseurs . Comme indiqué ci-dessus, les assureurs qui fournissent des produits d'investissement (et les entreprises, autres que les très petites entreprises, qui fournissent des conseils sur ces produits) entrent dans le champ d'application et doivent se conformer aux règles de la même manière que les gestionnaires de fonds. De même, Le Règlement s'applique aux fabricants de produits de retraite individuels (y compris ceux réglementés au niveau de la législation nationale et du futur Produit de retraite personnel paneuropéen) et de régimes de retraite professionnels (autres que les régimes comptant moins de 15 membres). Du point de vue du capital-investissement, certains types d'investisseurs, tels que les régimes de retraite professionnelle, sont dans la portée, suggérant une orientation future significative de leurs politiques d'investissement vers l'investissement durable. Il existe un volet de travail européen distinct pour examiner l'intégration des risques de durabilité dans la directive Solvabilité II qui régit les assureurs de l'UE.

Impact sur les conseillers financiers . Le règlement a des obligations similaires pour les « conseillers financiers », qui comprennent les entreprises autorisées en vertu de la MiFID à donner des conseils en investissement. En tant que formanagers, les conseillers financiers doivent publier sur leur site internet des informations sur la manière dont ils intègrent les risques dans leurs conseils en investissement, et publier des informations indiquant s'ils prennent plus largement en compte l'impact « négatif » de leurs décisions d'investissement sur les « facteurs de durabilité » dans leurs conseils en investissement (que leurs clients aient ou non exprimé une préférence pour les investissements durables). Les très petits conseillers en investissement (qui emploient moins de trois personnes) sont exonérés.

Produits avec l'investissement durable comme objectif . Le règlement introduit des obligations d'information supplémentaires lorsqu'un produit financier a pour objectif l'investissement durable. Il y aura des normes de divulgation prescrites et cohérentes sur la façon dont ces objectifs sont atteints, les méthodologies utilisées pour évaluer la réalisation des objectifs et les règles pour assurer la cohérence de tout indice utilisé comme référence avec les objectifs. Ce sont, en partie, conçu pour empêcher le « greenwashing » (que la Commission européenne décrit comme des « allégations non fondées ou trompeuses sur les caractéristiques de durabilité et les avantages d'un produit d'investissement »). Les détails de la divulgation figureront dans les prochaines normes techniques réglementaires.

Politiques de rémunération . En complément des règles de rémunération existantes, les entreprises relevant du champ d'application du règlement doivent inclure dans leurs politiques de rémunération (applicables à leur personnel) des informations sur la manière dont leurs politiques (en termes d'incitations et d'évitement des conflits d'intérêts) sont cohérentes avec la manière dont elles prennent en compte les risques de durabilité, et publier ces informations sur leur site Web. Cette disposition n'est pas aussi normative que les versions antérieures, et non, par exemple, lier les attributions de rémunération aux réalisations globales de la société en matière de développement durable.

Modifications distinctes de la MiFID et de la directive AIFM

Dans un flux de travail séparé, la Commission européenne a proposé des modifications aux règlements délégués en vertu de la MiFID pour obliger les entreprises d'investissement à demander à leurs clients leurs préférences en matière de développement durable et à tenir compte de ces préférences lorsqu'elles conseillent leurs clients.

En outre, l'Agence européenne des marchés financiers (« ESMA ») a récemment publié des conseils techniques à l'intention de la Commission sur la manière dont les risques de durabilité devraient être intégrés dans les exigences organisationnelles de la directive AIFM (« AIFMD ») (et des conseils distincts concernant les exigences organisationnelles de la MiFID). Les gestionnaires de FIA seront tenus de prendre en compte les risques de durabilité dans leurs procédures de prise de décision interne et de résolution des conflits d'intérêts, et devront s'assurer que leur haute direction est responsable de la prise en compte des risques de durabilité (bien que les entreprises ne soient pas tenues de désigner une seule personne senior comme responsable). L'intérêt du capital-investissement est que les AIFM doivent, le cas échéant, d'examiner l'impact « négatif » de leurs décisions d'investissement sur les « facteurs de durabilité » en vertu du règlement (pour lesquels, voir ci-dessous), développer des stratégies d'engagement (telles que l'utilisation des droits de vote pour influencer la stratégie d'une entreprise) pour appliquer des facteurs de durabilité aux entreprises émettrices. Le principe de proportionnalité — qui tient compte de la taille d'une entreprise, l'ampleur et la nature de ses activités — s'applique à ces nouvelles exigences.

Significativement, L'ESMA a déclaré avoir reçu des appels pour une taxonomie obligatoire sur le sens de l'environnement, facteurs sociaux et de gouvernance constituant les investissements durables, étant donné la possibilité que les investisseurs soient induits en erreur par une utilisation incorrecte ou incohérente de ces termes. Bien qu'une telle taxonomie dépasse ses attributions, L'ESMA inclura néanmoins les appels à une taxonomie dans son rapport final à la Commission, avec la possibilité pour la Commission d'impliquer l'ESMA dans ce projet à une date ultérieure. Séparément, le règlement oblige les autorités de régulation de l'UE à élaborer des règles sur le contenu, méthodologies et présentation des informations relatives à certains aspects des informations requises sur la prise en compte des risques de durabilité dans leurs processus d'investissement, bien que l'on ne sache pas à quel point ces règles seront détaillées.

Horaire

Comme prochaine étape, le Conseil européen adoptera le règlement proposé. Le règlement entrera en vigueur 20 jours après sa publication au Journal officiel de l'UE mais s'appliquera ensuite 15 mois à compter de la date de publication, donner aux entreprises suffisamment de temps pour mettre en œuvre toute nouvelle exigence de diligence raisonnable et effectuer les nouvelles divulgations. Le Règlement ne devrait pas entrer en vigueur avant début 2021, au plus tôt.

L'obligation pour les grandes entreprises de publier une déclaration sur leur site Internet sur la manière dont elles prennent plus largement en compte les facteurs de durabilité dans leur due diligence en matière d'investissement entre en vigueur 18 mois après l'entrée en vigueur du règlement. L'obligation de faire la divulgation associée pour chaque produit a également un retard d'application (trois ans après l'entrée en vigueur).

Il est probable que la date d'application des modifications distinctes de MiFID et de la directive AIFM soit alignée sur la date d'application du règlement.

-

Comment arrêter légalement de payer par carte de crédit

Vous pouvez prendre des mesures pour arrêter légalement de payer vos cartes de crédit. La dette de carte de crédit peut être très difficile à gérer, en particulier si vous avez du mal à payer dautres

-

Qu'est-ce qu'un compte géré ?

Un compte géré est un portefeuille dactions ou dobligations – ou une combinaison des deux – détenu par un seul gestionnaire. Linvestisseur embauche un gestionnaire de placements professionnel pour sup

-

Qu'est-ce que les frais généraux variables ?

Les frais généraux variables font référence à la fluctuation des coûts de fabrication associés à lexploitation des entreprises. Pour fonctionner en continu, les entreprises doivent dépenser de largent

-

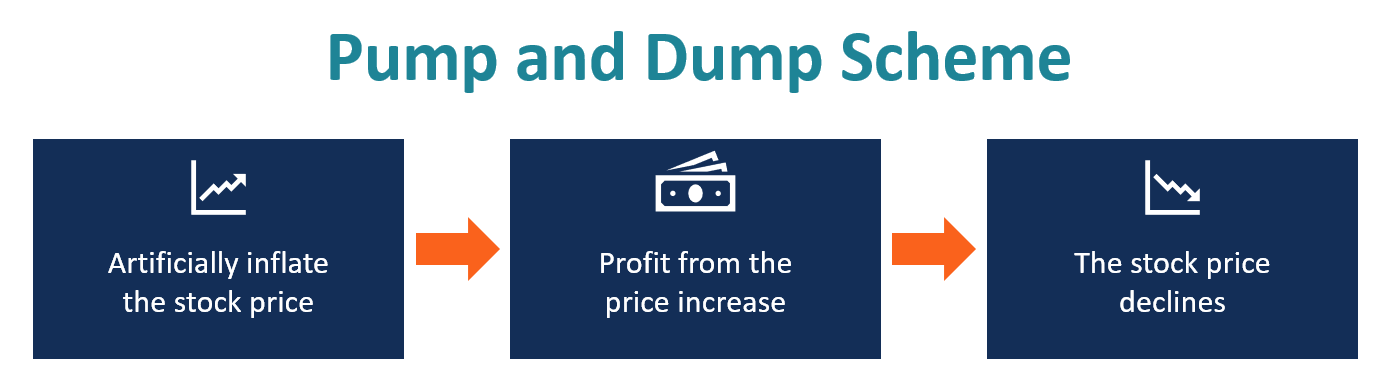

Qu'est-ce que la pompe et le vidage ?

Un système de pompage et de vidage est un type de fraude en valeurs mobilières qui implique linflation artificielle (« pompage ») du prix dun titre par le biais de faux, trompeur, ou des déclarations

Fonds d'investissement privés

- Comment faire face à la réglementation en évolution rapide des fonds des îles Caïmans

- Frais de gestion et réglementation du capital-investissement

- Réalisation Multiple

- Comment l'investissement d'impact ESG renforce les modèles économiques perturbateurs

- Aperçu des fonds et de la richesse privée du Brésil

- Transactions public-privé au Royaume-Uni — Considérations clés pour les sponsors dans l'environnement actuel

-

Freddie Mac veut que les propriétaires déclarent les paiements de loyer. Cela pourrait aider les locataires à développer leur crédit

Freddie Mac veut que les propriétaires déclarent les paiements de loyer. Cela pourrait aider les locataires à développer leur crédit Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Puis-je acheter une carte de crédit prépayée avec un chèque électronique ?

Puis-je acheter une carte de crédit prépayée avec un chèque électronique ? Puis-je acheter une carte de crédit prépayée avec un chèque électronique ? Une carte de crédit prépayée peut être une alternative intéressante à largent liquide - elle rend lachat darticles et le pai...

-

Devriez-vous avoir un fonds d'urgence distinct pour les réparations domiciliaires ?

Devriez-vous avoir un fonds d'urgence distinct pour les réparations domiciliaires ? Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Besoin d'une réinitialisation du Nouvel An ? Essayez un mois sans dépenses

Besoin d'une réinitialisation du Nouvel An ? Essayez un mois sans dépenses Il y a quelques mois, je me suis connecté à Mint et jai eu un vrai choc. Une dépense dépicerie de 700 $ pour le mois pour mes deux personnes, ménage à deux chats. Javais besoin dune remise à zéro maje...