Nouvelles règles prudentielles de la FCA pour les conseillers-arrangeurs britanniques en capital-investissement

La Financial Conduct Authority (« FCA ») a récemment publié un document de discussion sur le nouveau régime prudentiel britannique — englobant les fonds propres réglementaires, les exigences en matière de rémunération du personnel et de gestion des risques — pour toutes les entreprises autorisées en vertu de la directive de l'UE sur les marchés d'instruments financiers (« MiFID »). Le document de discussion couvre le régime que le Royaume-Uni adoptera à la place de la mise en œuvre de la directive et du règlement de l'UE sur les entreprises d'investissement (« IFD » et « IFR »), qui entrent en vigueur en juin 2021, après la fin de la période transitoire actuelle du Brexit. Le régime britannique est étroitement calqué sur l'IFD et l'IFR. Nous avons publié un briefing séparé sur l'IFD et l'IFR.

Les sociétés de capital-investissement européennes structurées en « conseillers-arrangeurs » sont souvent (mais pas toujours) autorisées en vertu de la MiFID. À moins qu'elles ne soient classées comme « Entreprises d'investissement d'importance non systémique » (c'est-à-dire, entreprises sous seuil) sous les différents tests de l'IFD et de l'IFR , ils devront tenir compte de l'impact de bon nombre des dispositions de l'IFD et de l'IFR. Malgré les représentations de l'industrie du capital-investissement, la FCA ne donne aucune indication qu'elle introduira un régime sur mesure pour les conseillers en capital-investissement. Cependant, le document de discussion de la FCA contient des conseils utiles sur l'interprétation par la FCA de diverses règles et points d'incertitude et indique comment la FCA exercera divers pouvoirs discrétionnaires dans l'IFD et l'IFR.

Les points suivants sont particulièrement intéressants pour les sponsors du capital-investissement :

Rémunération . La FCA confirme qu'elle introduira un nouveau code de rémunération basé sur les règles de l'IFD et de l'IFR, qui s'appliquera aux entreprises autres que les entreprises sous seuil. Les conseillers en capital-investissement (actuellement classés comme « exempté de CAD » et largement en dehors du champ d'application des règles de rémunération) seront tenus d'avoir une politique de rémunération détaillée, fixer un ratio approprié entre les éléments variables et fixes de la rémunération totale et répondre aux exigences relatives à la structure de la rémunération variable. À cet égard, la FCA indique qu'elle peut envisager des seuils pour la rémunération annuelle totale versée à une personne physique auxquels certaines règles (sur le paiement et le report) peuvent être inappliquées qui sont inférieurs à ceux énoncés dans l'IFD, et indique qu'il exercera un pouvoir discrétionnaire pour augmenter le test en se référant au bilan d'une entreprise, ce qui permettra aux entreprises de ne pas appliquer les règles de paiement et de report à l'ensemble de l'entreprise. Il est à noter en particulier que la FCA confirme que, tandis que les entreprises devraient adopter une approche proportionnée du respect des dispositions en matière de rémunération, le large pouvoir discrétionnaire actuellement accordé aux entreprises britanniques pour ne pas appliquer certaines règles sur la base de la « proportionnalité » ne s'appliquera pas à l'avenir, avec pour conséquence que toutes les entreprises (autres que les entreprises sous seuil) seront tenues d'appliquer les règles de « malus » (ajustement à la baisse d'un bonus avant qu'il ne soit exigible) et de « clawback » (remboursement des bonus déjà octroyés).

AIFM britanniques avec des autorisations MiFID supplémentaires . La FCA confirme que les entreprises autorisées en tant que AIFM avec des autorisations supplémentaires de « rechargement » MiFID seront soumises aux mêmes exigences prudentielles pour leur activité MiFID. Les entreprises détermineront si elles sont ou non sous le seuil en se référant à l'activité MiFID (par opposition à l'AIFMD) de l'entreprise, la société détenant la plus élevée des exigences de fonds propres réglementaires AIFMD ou MiFID.

Environnement, Questions sociales et de gouvernance (« ESG ») . A partir de décembre 2022, grandes entreprises d'investissement (c'est-à-dire ceux dont le bilan dépasse 100 €, 000, 000) devront divulguer des informations sur leurs expositions aux activités associées aux risques ESG. Il y a un certain manque de clarté quant à ce que cela impliquera, bien qu'il semble se rapporter à l'examen par l'entreprise de l'environnement, facteurs sociaux et de gouvernance dans ses propres activités, et la Commission européenne peut introduire des ajustements ESG au capital que les entreprises sont tenues de détenir. La FCA confirme qu'elle veillera à ce que les entreprises intègrent la prise en compte des risques et opportunités liés aux ESG dans leurs activités, les décisions d'investissement et de risque qu'ils prennent.

Dispositions transitoires . Il existe une incertitude quant à la capacité des conseillers-arrangeurs à tirer parti des dispositions transitoires de l'IFR relatives aux exigences de fonds propres « frais généraux fixes » et « k-facteurs » (ce qui aurait pour effet de permettre aux entreprises de différer la mise en œuvre d'éventuelles des exigences de capital considérablement accrues pour une période pouvant aller jusqu'à cinq ans). La FCA note l'incertitude à cet égard et indique qu'elle examinera cette question plus avant.

Comme prochaine étape, la FCA prévoit de publier un document de consultation au troisième ou au quatrième trimestre de cette année. Le Trésor britannique a confirmé séparément son intention d'introduire le nouveau régime d'ici l'été 2021, conformément à la date d'application de juin 2021 de l'IFR/IFD.

-

Qu'est-ce que l'accès direct au marché ?

Laccès direct au marché (DMA) fait référence à une méthode de négociation électronique où les investisseurs peuvent exécuter des transactions en interagissant directement avec un carnet dordres électr

-

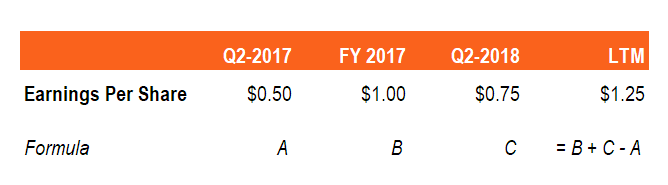

Qu'est-ce que le LTM (les douze derniers mois) ?

LTM (les douze derniers mois), aussi parfois connu sous le nom de douze mois glissants ou glissants, est un intervalle de temps fréquemment utilisé dans le cadre des ratios financiers, tels que les re

-

L'assurance rembourse-t-elle une voiture totalisée?

Avez-vous la couverture dont vous avez besoin pour remplacer votre véhicule sil est totalisé? Voici un aperçu de ce que couvre lassurance automobile. (iStock) Près de 7 millions daccidents de voitur

-

Lois de l'Alabama sur les prêts de titres

Les prêts de titre en Alabama sont à court terme, prêts à intérêt élevé garantis par le titre dun véhicule. Si le propriétaire ne paie pas dintérêts mensuels sur le titre, lentreprise peut légalement

Fonds d'investissement privés

- L'avenir chez Lloyd's :Blueprint Two

- Imelda Shine écrit un article de commentaire sur ILP irlandais dans Private Equity News

- Principaux points à retenir du webinaire de l'IAA :les gestionnaires de fonds de capital-investissement et le resserrement des liquidités lié au COVID-19

- Table ronde sur l'administration des fonds :La présence du capital-investissement

- ESG :la Commission européenne ouvre une nouvelle consultation sur les modifications du règlement délégué AIFMD

- Le régulateur luxembourgeois publie des orientations sur la fourniture de services réglementés par des entreprises d'investissement hors EEE

-

Qu'est-ce qu'un transfert d'argent SWIFT ?

Qu'est-ce qu'un transfert d'argent SWIFT ? Les transferts dargent SWIFT transfèrent de largent dun pays à un autre. Un transfert dargent SWIFT est un type de virement international qui est un moyen électronique de transférer de largent dun pa...

-

Comment investir sur le marché boursier japonais

Comment investir sur le marché boursier japonais Comment investir sur le marché boursier japonais Choses dont vous aurez besoin Conseiller financier (recommandé) Capital à investir Agent de change dûment agréé Conseil Noubliez pas...

-

Comment économiser de l'argent rapidement avec ces 21 façons

Comment économiser de l'argent rapidement avec ces 21 façons Vous avez peut-être un grand objectif à atteindre ou une obligation financière à venir et vous devez trouver un moyen déconomiser de largent rapidement. Je devrais le savoir, Il me manquait un millier...

-

Comment arrêter une forclusion avec une injonction

Comment arrêter une forclusion avec une injonction La loi de lÉtat détermine si votre prêteur hypothécaire doit sadresser au tribunal pour prendre votre maison. Si votre état autorise les saisies non judiciaires, le prêteur pourrait seulement être ten...