Comptes du marché monétaire et fonds communs de placement

Partie 1 :Ce qu'ils sont

Comptes du marché monétaire (MMA) sont des comptes d'épargne bancaires qui paient généralement un taux de rendement plus élevé que les comptes d'épargne ordinaires. Ils sont assurés par le Société fédérale d'assurance-dépôts (FDIC) jusqu'à 100 $, 000 (200 $, 000 pour les comptes joints) par institution financière. En échange du taux d'intérêt plus élevé, vous avez un accès quelque peu limité à votre argent avec ce type de compte. Les retraits sont généralement limités à environ six par mois, et vous ne pouvez faire que trois chèques sans encourir de frais de retrait supplémentaires. Les exigences de solde minimum pour les MMA sont généralement également plus élevées que les comptes d'épargne standard, allant de 500 $ à 2 $, 500 ou plus. De nombreuses banques associeront également un MMA à votre compte courant, vous permettant de l'utiliser comme un type de protection contre les découverts . Si vous écrivez un chèque pour un total supérieur à ce dont vous disposez sur votre compte courant, un montant nécessaire pour couvrir le déficit est automatiquement transféré de la MMA pour le payer.

Les taux d'intérêt offerts sur les MMA varient d'une banque à l'autre et pas nécessairement en raison des fluctuations des taux d'intérêt à court terme par les Réserve fédérale . Les institutions financières se concurrencent vigoureusement pour attirer de nouveaux dépôts. Par conséquent, la seule façon de trouver les meilleurs tarifs offerts est de magasiner et de comparer avec diligence. La différence entre les programmes les mieux rémunérés et les moins bien rémunérés peut être assez importante.

Contrairement aux MMA (qui, comme indiqué, sont des comptes d'épargne), fonds communs de placement du marché monétaire sont des OPC qui investissent sur le plus court terme, le moins risqué, titres de créance les mieux notés disponibles. Ces titres comprennent les bons du Trésor, Certificats de dépôt (CD) et obligations municipales. Les fonds du marché monétaire sont réglementés par le Commission des valeurs mobilières et des changes (SEC) . Parce que la SEC n'aime pas voir beaucoup de fluctuations sur les marchés des obligations refuges et des CD, ils exigent des fonds monétaires qu'ils maintiennent la maturité moyenne de leurs portefeuilles sous quatre-vingt-dix jours. Cela les protège des risques que pourraient présenter les variations des taux d'intérêt à court terme. Les investisseurs bénéficient également de la sécurité de la diversification car ces fonds sont en fait des pools de titres. Les cours des actions restent constants à 1,00 $ par action. Au fur et à mesure que votre argent grandit, les gains sont réalisés en termes d'actions supplémentaires, pas comme une augmentation du prix des actions individuelles. Bien que les fonds du marché monétaire ne soient pas assurés par la FDIC, ils sont considérés comme un investissement extrêmement sûr.

Les comptes de fonds du marché monétaire sont généralement ouverts par l'intermédiaire d'une société de courtage, bien que certaines banques les proposent. La plupart des fonds maintiennent leurs exigences minimales d'investissement bas. Certains les mettent à zéro; d'autres exigent un dépôt initial de 500 $ mais vous permettent ensuite d'acheter des actions supplémentaires en petites quantités. Chaque jour, tous les dividendes accumulés sont crédités sur votre compte sous forme d'actions ou de morceaux d'actions supplémentaires. Si vous devez retirer des fonds, vous avez un accès immédiat pour le faire par courrier, téléphone, chèque ou virement électronique, sans pénalité en cas de retrait anticipé. Bien qu'ils ne limitent pas le nombre de retraits ou de chèques que vous pouvez effectuer, certains fonds n'autoriseront que les chèques d'un montant supérieur à un minimum prescrit. D'autres peuvent facturer des frais par chèque si vous ne conservez pas un certain solde sur votre compte. Assurez-vous que les fonds que vous choisissez ne sont pas soumis à des restrictions trop déraisonnables ou coûteuses.

Dans la partie 2 de cette série, nous allons jeter un œil aux différents types de fonds communs de placement du marché monétaire.

-

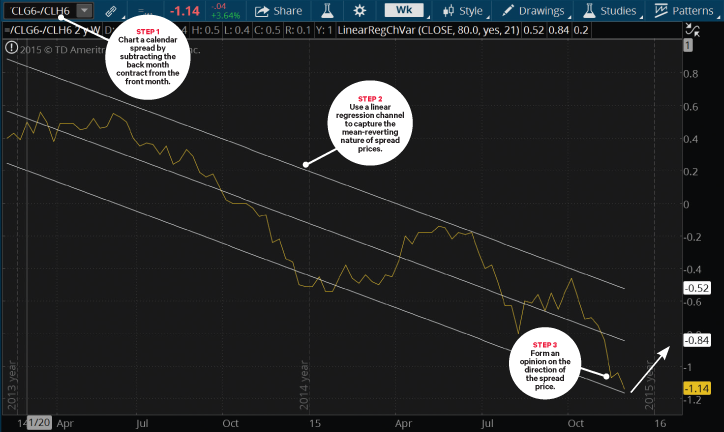

Quand le calendrier rencontre la verticale :une histoire en diagonale

Lorsquun nouveau (ish) trader doptions sort des stratégies de base (appels couverts et spreads verticaux), par exemple, vers des spreads multi-jambes plus avancés, cela peut être un peu intimidant au

-

10 façons simples de gagner de l'argent en ligne en Europe

Internet a ouvert plusieurs nouvelles possibilités. À gagner de largent en ligne est lune des meilleures choses quil a fournies que nous pouvons utiliser à notre avantage. Produire un produit de

-

Règles pour les comptes bancaires inactifs ou dormants

Une cliente qui laisse son compte bancaire seul pendant une longue période peut avoir une mauvaise surprise lorsquelle essaie finalement de réclamer ses fonds. Les banques peuvent déclarer les comptes

-

L'adoption des crypto-monnaies dans les pays en développement

introduction Bitcoin a agi comme un outil pointu pour le développement de nombreux pays. Cet article met en lumière limpact de ces bitcoins, comment les bitcoins ont été adoptés par les pays en dév

Fonds d'investissement public

- Vendre en mai et partir :devriez-vous en 2020 ?

- Meilleurs fonds communs de placement à investir avec un minimum de Rs 1000

- C'est pourquoi vous devriez envisager d'inclure des fonds de dette dans votre portefeuille

- Les 7 meilleurs fonds obligataires pour les épargnants-retraite en 2021

- Quand le dollar s'estompe,

- C'est pourquoi vous devriez envisager des fonds communs de placement si vous voulez acheter une propriété

-

Le plus gros argument de vente de Snapchat pourrait-il maintenant être sa chute ?

Le plus gros argument de vente de Snapchat pourrait-il maintenant être sa chute ? Lorsque Snapchat a été lancé en 2011, léphémère était son argument de vente unique. Ses messages photo et vidéo autodestructeurs sécartaient radicalement des plateformes de médias sociaux établies, qu...

-

Qu'est-ce qu'un prêt hypothécaire à dettes multiples?

Qu'est-ce qu'un prêt hypothécaire à dettes multiples? Un prêt hypothécaire à dettes multiples est un type de prêt, trouvé dans des états comme la Louisiane, lorsque vous devez plus dune dette garantie par votre propriété. Les exemples incluent les prêts ...

-

Futures 4 Fun :se protéger contre les tsunamis

Futures 4 Fun :se protéger contre les tsunamis Les traders sont attirés par le marché à terme en raison de son rythme rapide, effet de levier, et flexibilité. Encore, ces avantages saccompagnent également du risque de des mouvements directionnels ...

-

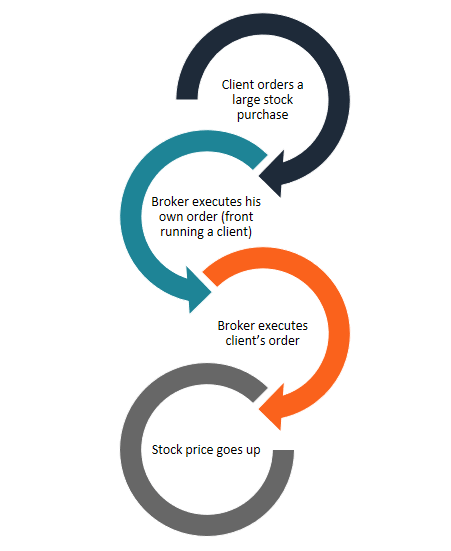

Qu'est-ce que le Front Running ?

Qu'est-ce que le Front Running ? Le front running est la pratique illégale dachat dun titrePublic SecuritiesLes titres publics, ou valeurs mobilières, sont des investissements qui sont ouvertement ou facilement négociés sur un marché...