Obtenez votre portefeuille de retraite en forme de combat

Droit d'auteur Andrew Brookes

Les appels de réveil ne sont jamais agréables, mais celle-ci a été particulièrement dure :en seulement neuf jours de bourse fin janvier et début février, Les actions américaines ont chuté de 10% alors que les investisseurs s'inquiétaient d'un rapport du gouvernement montrant une inflation des salaires plus élevée que prévu. Le plongeon a anéanti les gains boursiers de l'année et a entraîné l'une des corrections les plus rapides de ces dernières décennies.

Les investisseurs ont tenté de se réinstaller dans le monde onirique qui dominait ces dernières années, où les actions n'arrêtaient pas d'atteindre de nouveaux sommets, la volatilité était à des niveaux record et il y avait à peine un soupçon d'inflation. Mais la sonnette d'alarme n'arrêtait pas de sonner. Fin mars, les craintes d'une guerre commerciale entre les États-Unis et la Chine ont de nouveau fait déraper les actions. Et tandis que les actions ont plongé, les obligations qui constituent le cœur du portefeuille de nombreux retraités n'ont pas été à la hauteur de leur réputation de valeur refuge. L'indice Bloomberg Barclays U.S. Aggregate Bond a fortement chuté pendant le repli des marchés boursiers et a terminé le premier trimestre en baisse de 1,5%.

Es-tu déjà réveillé? Bon. Il est temps de se lever et de préparer votre portefeuille pour les défis à venir, qui peut inclure des fluctuations plus sauvages du marché, une inflation plus élevée et des rendements plus faibles.

Cela ne signifie pas que vous devriez abandonner votre mix d'investissements soigneusement construit et retirer de l'argent des actions. Mais cela signifie que vous devriez envisager des fonds d'actions qui peuvent aider à atténuer les fortes baisses du marché et des fonds d'obligations qui peuvent résister à une inflation plus élevée et à des taux d'intérêt en hausse (qui font baisser les prix des obligations). Et cela signifie s'assurer que votre portefeuille d'investissement est mondialement diversifié, avec des avoirs qui peuvent briller lorsque les actions et les obligations américaines s'effondrent.

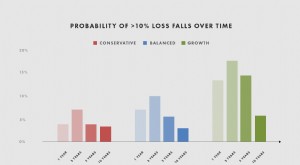

Les retraités avec les portefeuilles les plus simples, tels que ceux dont les avoirs de base suivent de près l'indice boursier Standard &Poor's 500 et l'indice U.S. Aggregate Bond, peuvent avoir particulièrement besoin d'un camp d'entraînement de portefeuille, disent les conseillers. Oui, une action à 60%, Le portefeuille à 40 % d'obligations centré sur les États-Unis est un endroit idéal depuis des décennies, offrant des rendements moyens glissants sur cinq ans proches de 10 % depuis 1955, selon Litman Gregory Asset Management. Mais avec les actions américaines qui semblent bien valorisées et la hausse des taux menaçant les obligations, « nous croyons fermement qu'un retraité ou un investisseur traditionnel de portefeuille équilibré devrait vraiment se diversifier loin des principales actions et obligations américaines, " dit Jeremy DeGroot, Directeur des investissements de Litman Gregory. La projection de l'entreprise des rendements annuels futurs pour ce portefeuille traditionnel 60/40, DeGroot dit, est "de l'ordre de 2%".

Pour gagner une place dans les portefeuilles des retraités, bien sûr, les fonds devraient offrir bien plus qu'une simple diversification. Pour les retraités, « la préservation du capital est l'un des principes directeurs clés, " dit Jim Lowell, rédacteur en chef du Investisseur Fidélité bulletin. « Vous voulez investir dans des gestionnaires dont les antécédents montrent qu'ils ont été en mesure de surveiller plusieurs marchés baissiers. »

Frais, qui grugent directement les rendements des fonds, sont également essentiels. Choisir des fonds à moindre coût « est un moyen d'améliorer les rendements dans les bons comme dans les mauvais moments, " dit Russ Kinnel, directeur de la recherche sur les gestionnaires à la société de recherche en investissement Morningstar.

Prêt pour un entraînement de renforcement du portefeuille ? Avec l'aide d'analystes de fonds et de conseillers financiers, nous en avons sélectionné une dizaine à bas prix, des fonds communs de placement conscients du risque qui peuvent donner à votre portefeuille la résilience nécessaire pour résister aux coups les plus durs du marché.

Comment posséder des actions avec moins de stress

Richard Howell, 57, passe quelques heures chaque jour à étudier son portefeuille riche en actions - et dernièrement, il a vu des bains de sang. "C'est déchirant certains jours de regarder tout le rouge, " dit Howell, un avocat à Houston, Texas. Il y a des jours, il dit, lorsque tous ses avoirs affichent des pertes, et il a perdu jusqu'à 4 % de la valeur de son portefeuille en une seule journée. « Je suis nerveux à propos du marché et je le suis depuis quelques années, " dit Howell, qui prévoit prendre sa retraite dans environ cinq à dix ans. « Ça fait longtemps que ça monte. »

Howell n'est pas seul. "Presque tout le monde s'inquiète d'un krach boursier, " dit Rick Kahler, de Kahler Financial Group à Rapid City, DAKOTA DU SUD. « On me pose des questions à ce sujet dans presque toutes les réunions. »

La plupart des personnes à la retraite ou sur le point de prendre leur retraite ont besoin d'une bonne quantité d'actions pour aider leur portefeuille à suivre le rythme de l'inflation et réduire le risque qu'elles survivent à leurs économies. Mais si toutes vos possessions bougent de manière synchronisée et que votre estomac se noue, vous pourriez bénéficier d'une plus grande diversification.

Un point de départ :les fonds d'actions qui peuvent amortir les pires baisses des marchés boursiers, comme ceux axés sur les sociétés de haute qualité ayant le potentiel d'augmenter leurs dividendes. « J'aime la croissance des dividendes pour les retraités, " Kinnel dit, parce qu'il a quelques « bonnes caractéristiques défensives ». Les entreprises avec des bilans sains qui peuvent augmenter systématiquement leurs dividendes ne seront pas les plus performantes lorsque le marché est en déchirure, mais ils offrent une certaine protection en cas de ralentissement du marché. Et tandis que les actions à haut rendement peuvent être durement touchées lorsque les taux d'intérêt augmentent, les actions avec des paiements plus modestes mais croissants ont tendance à bien résister dans les périodes de hausse des taux et peuvent également aider à compenser l'inflation.

T. Rowe Prix Croissance du dividende (PRDGX), un membre du Kiplinger 25—la liste de nos fonds communs de placement sans frais préférés—est un choix à prix raisonnable avec une expérience éprouvée. À long terme, il a été moins volatil que ses homologues des fonds larges, selon Morningstar. Le fonds se concentre sur les payeurs de dividendes avec des revenus et des flux de trésorerie relativement constants, et ces entreprises « agissent comme un amortisseur lorsque les marchés ou l'économie deviennent plus volatils, " dit le directeur Tom Huber, qui est à la barre depuis 2000. Ses terrains de chasse préférés du moment, il dit, inclure le secteur financier, qui peuvent bénéficier de la hausse des taux ainsi que de la déréglementation. Le fonds facture des frais de 0,64 % par an.

Fonds négocié en bourse Vanguard Dividend Appreciation (VIG), un autre fort, option de croissance des dividendes à faible coût, ne facture que 0,08 % par an. Le fonds réplique l'indice Nasdaq U.S. Dividend Achievers Select, qui comprend les actions qui ont augmenté leurs dividendes pendant au moins 10 années consécutives, mais exclut les fiducies de placement immobilier et les sociétés dont les perspectives de croissance des dividendes sont médiocres. Le fonds a bien résisté dans les moments difficiles — en 2008, par exemple, il a battu son homologue moyen de plus de 10 points de pourcentage.

Autre moyen d'atténuer les girations de votre allocation d'actions :un fonds à faible volatilité. Les ETF iShares Edge MSCI Minimum Volatility USA (USMV), par exemple, suit un indice conçu pour limiter l'exposition aux facteurs de risque communs, des pondérations sectorielles importantes et des positions plus volatiles. "Sans surprise, le portefeuille est également moins volatil, " dit Todd Rosenbluth, directeur principal de la recherche sur les FNB et les fonds communs de placement à la société de recherche en investissement CFRA. Le fonds, qui facture 0,15% par an, a généré des rendements annualisés sur cinq ans de 11,5 %, en ligne avec la moyenne de la catégorie, mais avec beaucoup moins de volatilité.

Investir à l'échelle mondiale

Vous savez que c'est une bonne idée de répartir vos paris en incorporant des avoirs étrangers dans votre portefeuille. Et c'est particulièrement important maintenant, de nombreux conseillers disent, parce que les actions américaines semblent bien valorisées, et il y a de meilleures affaires à faire à l'étranger. Mais si le cœur de votre allocation d'actions étrangères est une grande entreprise, fonds des marchés développés, c'est "seulement vous donner un peu plus de diversification, " Kinnel dit, car il se concentre sur le même type d'acteurs mondiaux qui dominent probablement déjà votre portefeuille d'actions américaines.

Alors, où trouver une véritable diversification mondiale, sans plonger tête baissée dans les petites capitalisations des marchés émergents ou d'autres eaux risquées ? Fonds mondial à volatilité minimale Vanguard (VMVFX) détient des actions américaines et internationales qui devraient générer moins de volatilité que le marché. Le fonds, qui facture 0,25% par an, utilise des modèles quantitatifs pour filtrer les actions de l'indice FTSE Global All Cap et constituer un portefeuille à faible volatilité de plus de 400 positions. Pour réduire encore plus la volatilité, le fonds couvre la majeure partie de son exposition aux devises étrangères par rapport au dollar américain. Même s'il peut prendre du retard lorsque les marchés rugissent, « ce fonds va être beaucoup moins volatil lorsque les marchés baissent, " dit Dan Wiener, éditeur de Le conseiller indépendant pour les investisseurs Vanguard bulletin.

Membre de Kiplinger 25 Croissance internationale de Fidelity (FIGF) s'est également avérée moins volatile que son homologue moyen au cours des trois et cinq dernières années. Jed Weiss, qui gère le fonds depuis son lancement en 2007, a une solide réputation de perdre beaucoup moins que ses pairs dans les courants descendants profonds du marché, dit Lowell. Le fonds, qui facture des frais de 1,03 % par an, se concentre sur les sociétés présentant un fort potentiel de croissance pluriannuelle et un pouvoir de fixation des prix ainsi que des valorisations attrayantes basées sur les prévisions de bénéfices de Fidelity.

Maîtriser les risques du marché obligataire

Lorsque David Honcik a récemment rééquilibré son portefeuille, il savait qu'il avait besoin de transférer de l'argent des actions vers des obligations, mais il n'aimait pas particulièrement l'idée. « Je n'aime pas vraiment les placements à revenu fixe, mais je le fais parce que c'est censé être bon pour nous, " dit Honcik, 59, un ingénieur de San Diego qui envisage de prendre sa retraite dans les cinq prochaines années environ. Il avait déjà vu certains de ses avoirs en obligations municipales à long terme être durement touchés par la montée des taux, et en plus de la hausse des taux d'intérêt, il s'inquiétait de l'inflation et des rendements dérisoires disponibles sur les obligations de qualité supérieure.

Bien que vous deviez peut-être vous boucher le nez, concentrez-vous d'abord sur les fonds obligataires de base qui se comporteront en fait comme des obligations, fournissant ainsi du lest à votre portefeuille sur des marchés difficiles. Un choix prudent avec des coûts raisonnables est Obligation globale de Baird (BAGSX). Le fonds, qui facture des frais de 0,55% par an, évite de faire des paris sur la direction des taux d'intérêt - en gardant sa durée, ou sensibilité aux taux d'intérêt, proche de sa référence, l'indice Bloomberg Barclays U.S. Aggregate Bond. Tous les titres du fonds doivent être de qualité investment grade au moment de l'achat, et les gérants évitent les dérivés, l'effet de levier et l'exposition aux devises. « C’est une approche très simple, " dit Mary Ellen Stanek, l'un des gérants du fonds et directeur général de Baird. « L'un de nos investisseurs l'appelle « l'assurance du sommeil ». » La stratégie « ce que vous voyez est ce que vous obtenez » a porté ses fruits sur le long terme. Le fonds a devancé plus de 60 % de ses pairs dans la catégorie des obligations à moyen terme au cours des 10 et 15 dernières années.

Une autre option de liaison à noyau solide est Dodge &Cox Revenu (DODIX). Son équipe de gestion très expérimentée oriente le portefeuille vers les obligations d'entreprise et a historiquement eu tendance à maintenir une durée plus courte que son indice de référence, l'indice obligataire global américain. « Dodge &Cox, en stratégie et en personnel, est extrêmement stable, ", dit Kinnel. Le fonds facture des frais de 0,43 % par an et a battu près de 90 % de ses pairs obligataires à moyen terme au cours de la dernière décennie.

Une fois que vous avez construit un solide noyau de titres à revenu fixe, envisagez de répartir vos paris obligataires dans le monde entier. Parallèlement à la diversification, les fonds obligataires internationaux offrent une certaine protection contre la hausse des taux américains, dit Kahler. Membre de Kiplinger 25 Revenu Fidelity Nouveaux Marchés (FNMIX) est un fonds obligataire des marchés émergents qui a tendance à conserver la majorité de ses actifs dans des obligations libellées en dollars américains. Le gestionnaire John Carlson « a traversé plus de marchés baissiers et de coups d'État que la plupart des gens sur la planète et a réussi à générer des rendements et des rendements remarquables dans un portefeuille très bien diversifié, ", dit Lowell. Le fonds rapporte 4,8 % et facture 0,82 % par an.

Une autre source de rendement décent, avec une protection contre la hausse des taux, est la catégorie des fonds à taux variable. Ces fonds se concentrent sur les prêts que les banques accordent à des entreprises non-investment grade. Les rendements des prêts bancaires augmentent à mesure que les taux débiteurs grimpent. Le potentiel de rendement des fonds à taux variable est comparable à celui des fonds obligataires à haut rendement, DeGroot dit, mais avec moins de risque de crédit. Fidelity Taux Variable Revenu Élevé (FFRHX) est l'un des fonds les plus conservateurs de la catégorie. Le fonds prélève des frais de 0,7 % par an et rapporte environ 4 %. « C'est l'un des rares fonds obligataires qui bénéficie réellement d'un environnement de taux haussiers tout en vous offrant un rendement très sain, ", dit Lowell.

Les retraités préoccupés par l'inflation devraient également envisager un fonds axé sur les titres du Trésor protégés contre l'inflation, dont le capital est lié à l'inflation. Mais la plupart de ces fonds comportent un risque de taux d'intérêt important. Une solution: FNB Vanguard de titres protégés contre l'inflation à court terme (VTIP), qui limite le risque de taux en investissant uniquement dans des TIPS de maturité inférieure à cinq ans. Le fonds est l'un des moins chers de sa catégorie, facturer des frais annuels de 0,06 %.

L'argent que vous prévoyez dépenser au cours des deux prochaines années mérite une attention particulière. Une fois que vous avez mis de l'argent à court terme dans des comptes d'épargne, certificats de dépôt et fonds monétaires, considérer la haute qualité, fonds d'obligations à court terme à faible coût tels que Obligation à très court terme Vanguard (VUBFX) ou Exonération d'impôt à court terme de Vanguard (VWSTX). Ces options gérées de manière conservatrice facturent des frais de 0,20 % et 0,19 %, respectivement. Et avec le temps, Wiener dit, ces fonds devraient être plus rémunérateurs que les fonds du marché monétaire. Ils vont "faillir au début à mesure que les taux augmentent, puis commenceront à gagner un revenu de plus en plus élevé, " il dit.

Quant à Honcik, l'ingénieur de San Diego, il s'est retrouvé avec un peu de tout lorsqu'il a rééquilibré son portefeuille. Il dispose désormais d'un fonds à taux variable, un fonds TIPS et un fonds obligataire court terme, en plus de Dodge &Cox Income, qu'il possédait déjà. Une telle approche smorgasbord, les conseillers disent, peut être le meilleur moyen pour les quasi-retraités et les retraités de protéger leur portefeuille et de rendre un marché peu appétissant plus agréable au goût.

-

Examen de l'assurance automobile Geico:Large gamme de rabais potentiels

Avantages Les inconvénients Satisfaction élevée des réclamations Satisfaction moyenne des clients avec le processus dachat dassuranceLongue liste dopportunités de remiseCertains programmes et remis

-

Un guide complet sur les SEP IRA :pourquoi les travailleurs indépendants devraient jeter un œil

Plus de 15 millions de personnes aux États-Unis sont des travailleurs indépendants, selon un rapport de 2019 de FreshBooks. Pour nombre de ces travailleurs, la planification de la retraite a ses propr

-

11 habitudes simples qui changeront votre vie pour toujours

Cet article peut contenir des liens de nos partenaires. Veuillez lire comment nous gagnons de largent pour plus dinformations. Soyons honnêtes – nous voulons tous changer notre vie pour le mieux

-

Investisseurs haussiers vs baissiers :quelle est la différence ?

Si vous suivez le marché boursier, vous avez probablement entendu beaucoup de références aux taureaux et aux ours. Mais quest-ce que ces animaux ont à voir avec linvestissement ? Voyons ce que les gen

Fonds d'investissement public

- Meilleurs fonds du secteur pharmaceutique

- Qui contrôle votre fonds commun de placement?

- Votre rachat de fonds communs de placement

- Quelles sont les principales différences entre les fonds d'actions multi-capitalisations et les fonds d'actions ciblés ?

- Identification de vos objectifs de placement en fonds communs de placement

- SEBI révise les dates limites des fonds communs de placement

-

Créer un plan de retraite B – Comment prendre sa retraite avec peu d'économies

Créer un plan de retraite B – Comment prendre sa retraite avec peu d'économies Lorsque la plupart des gens pensent à la planification de la retraite ou lorsque des experts financiers donnent des conseils à ce sujet, laccent est mis sur les 401K, IRA et autres régimes de retraite...

-

Les meilleures actions allemandes à acheter au premier trimestre 2021

Les meilleures actions allemandes à acheter au premier trimestre 2021 Alors que léconomie allemande a peut-être diminué de 5% pendant la pandémie de coronavirus et les mesures de verrouillage qui ont suivi en 2020, il reste un véritable mastodonte économique qui continu...

-

5 façons d'investir dans les FPI

Les investisseurs à la recherche de croissance et de revenus de dividendes peuvent envisager les FPI comme une solution à long terme. Les FPI – abréviation de fiducies de placement immobilier – ont gé...

-

Comment penser à la performance des investissements passifs

Comment penser à la performance des investissements passifs Dernière mise à jour en décembre 2019 Lune des plus grandes erreurs commises par les investisseurs est de fonder leurs décisions sur les performances récentes. Cela peut signifier acheter plus dact...