Comment les hedge funds utilisent-ils l'effet de levier ?

Les hedge funds utilisent plusieurs formes d'effet de levier pour rechercher des rendements importants. Ils achètent des titres sur marge, ce qui signifie qu'ils tirent parti de l'argent d'un courtier pour faire des investissements plus importants. Ils investissent en utilisant des lignes de crédit et espèrent que leurs rendements dépassent les intérêts. L'effet de levier permet aux hedge funds d'amplifier leurs rendements, mais peut également amplifier les pertes et augmenter le risque d'échec si les paris sont contre eux. Les hedge funds négocient également des produits dérivés, qu'ils considèrent comme présentant un risque asymétrique ; la perte maximale est beaucoup plus petite que le gain potentiel.

Points clés à retenir

- Certains hedge funds utilisent l'effet de levier afin d'augmenter la taille de leurs paris sur le marché.

- L'effet de levier consiste à acheter des titres sur marge - emprunter de l'argent pour renforcer leur pouvoir d'achat sur le marché.

- La marge peut également être utilisée pour faire des paris courts ou effectuer des transactions sur des produits dérivés tels que des contrats à terme et des swaps qui peuvent être fortement endettés.

- L'utilisation de l'effet de levier peut amplifier les rendements mais peut également amplifier les pertes. Les hedge funds peuvent être exposés au risque de crédit ou faire face à des appels de marge si leurs paris d'investissement vont dans le mauvais sens.

Que sont les hedge funds ?

Les hedge funds sont des pools d'argent, généralement des particuliers fortunés ou des investisseurs institutionnels, que le gestionnaire de fonds utilise pour rechercher des rendements élevés avec des tactiques d'investissement peu orthodoxes. Ces stratégies incluent la recherche de titres fortement sous-évalués ou surévalués, et prendre une position longue ou courte en fonction des résultats, et en utilisant des stratégies d'options (telles que le long straddle et le long strangle) pour capitaliser sur la volatilité du marché sans avoir à deviner correctement la direction du mouvement.

Acheter sur marge

Une méthode populaire des hedge funds pour générer des rendements importants consiste à acheter des titres sur marge. Un compte sur marge est de l'argent emprunté auprès d'un courtier qui est utilisé pour investir dans des titres. Le trading sur marge amplifie les gains, mais cela amplifie aussi les pertes.

Considérons un investisseur qui achète des actions pour 1 $, 000, en utilisant 500 $ de leur propre argent et 500 $ sur la marge. L'action monte à 2 $, 000. Au lieu de doubler leur argent, ce qui est le cas si le $1 initial, 000 est tout à eux, ils le quadruplent en utilisant la marge.

Cependant, supposons qu'il tombe à 200 $. Dans ce scénario, l'investisseur vend l'action pour une perte de 300 $ et doit ensuite rembourser 500 $ à son courtier pour une perte totale de 800 $ plus les intérêts et les commissions. En raison du trading sur marge, l'investisseur a perdu plus d'argent que son investissement initial.

Lignes de crédit

L'investissement dans des titres utilisant des lignes de crédit suit une philosophie similaire au trading sur marge, seulement au lieu d'emprunter à un courtier, le hedge fund emprunte auprès d'un prêteur tiers. Dans les deux cas, c'est utiliser l'argent de quelqu'un d'autre pour tirer parti d'un investissement dans l'espoir d'amplifier les gains. Tant que le titre sous-jacent augmente en valeur, c'est une stratégie gagnante. Cependant, cela peut entraîner des pertes énormes sur un mauvais investissement, surtout lorsque les intérêts de la ligne de crédit sont pris en compte dans la transaction.

Négoce de produits dérivés

Un dérivé financier est un contrat dérivé du prix d'un titre sous-jacent. Contrats à terme, choix, et les swaps sont tous des exemples de produits dérivés. Les hedge funds investissent dans des produits dérivés car ils offrent un risque asymétrique.

Supposons qu'une action se négocie à 100 $, mais le gestionnaire de hedge funds s'attend à ce qu'il augmente rapidement. En achetant 1, 000 actions pures et simples, ils risquent de perdre 100 $, 000 si leur estimation est fausse et que le stock s'effondre. Au lieu, pour une infime fraction du cours de l'action, le gestionnaire achète une option d'achat sur 1, 000 actions. Cela leur donne la possibilité d'acheter les actions au prix d'aujourd'hui à tout moment avant une date future spécifiée.

Si leur estimation est correcte et que le stock augmente, ils exercent l'option et réalisent un profit rapide. S'ils se trompent et que le stock reste plat ou pire, s'effondre, ils laissent simplement l'option expirer et la perte est limitée à la petite prime payée pour cela.

Aperçu du conseiller

Dan Stewart, CFA®

Revere Asset Management, Dallas, Émission

Les hedge funds utilisent l'effet de levier de diverses manières, mais le plus courant est d'emprunter sur marge pour augmenter l'ampleur ou « parier » sur leur investissement. Les contrats à terme fonctionnent sur marge et sont populaires auprès des hedge funds. Mais l'effet de levier fonctionne dans les deux sens, il magnifie les gains, mais aussi les pertes.

Il est intéressant de noter que les hedge funds d'origine étaient en fait des stratégies de réduction des risques (d'où le nom "hedge") pour réduire la volatilité et le potentiel de baisse. Par exemple, ils étaient 70 % longs/30 % courts et visaient à détenir les meilleurs 70 % d'actions et à découvert les pires 30 % d'actions afin que le portefeuille total soit couvert contre la volatilité et les fluctuations du marché. C'est parce que 75 à 80 % de toutes les actions montent lorsque le marché monte, et vice versa lorsque le marché baisse, mais avec un biais à la hausse au fil du temps.

-

Qu'est-ce que le revenu net après impôt (NIAT) ?

Le revenu net après impôt (NIAT) est le bénéfice dune entité après déduction de toutes les dépenses et taxes dun exercice. NIAT est également communément appelé rentabilité dune entreprise.

-

Qu'est-ce qu'une transaction entre devises ?

Une transaction entre devises implique lutilisation de plusieurs devises. Par exemple, vous pouvez être impliqué dans une transaction entre devises afin de convertir une devise en une autre devise. Pr

-

Meilleurs sites de coupons pour 2021 (économisez jusqu'à 50 %)

Si vous avez déjà regardé Extreme Couponing de TLC, vous associez probablement les coupons à des personnes qui passent des heures chaque jour à découper des coupons dans des centaines de journaux. Des

-

Que sont les ventes nettes ?

Les ventes nettes sont le chiffre daffaires total généré par une entreprise, à lexclusion de tout retour de vente, indemnités, et des remises. Cest un chiffre très important et il est utilisé par les

Fonds de couverture

-

Comment faire attention aux détails permet d'économiser vos finances

Comment faire attention aux détails permet d'économiser vos finances On dit que le diable est dans les détails. Quand il sagit de vos finances, cela peut certainement être vrai. Chaque jour, nous avons le potentiel de perdre de largent simplement parce que nous ny pr...

-

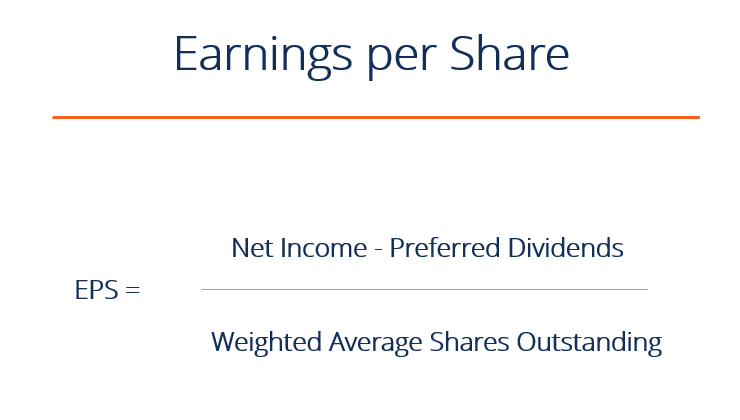

Qu'est-ce que la formule du bénéfice par action (EPS) ?

Qu'est-ce que la formule du bénéfice par action (EPS) ? Le BPA est un ratio financierRatios financiersLes ratios financiers sont créés à laide de valeurs numériques extraites des états financiers pour obtenir des informations significatives sur une entrepr...

-

8 raisons pour lesquelles vous êtes toujours coincé dans un trou financier

8 raisons pour lesquelles vous êtes toujours coincé dans un trou financier Être fauché, ça craint. Il y a un million de raisons pour lesquelles vous pourriez vous retrouver dans un trou financier, et cest toujours horrible. La bonne nouvelle est que vous pouvez souvent vous ...

-

13 outils d'épargne-retraite importants que vous auriez peut-être négligés

13 outils d'épargne-retraite importants que vous auriez peut-être négligés Les outils dépargne sont la pierre angulaire dune transition réussie vers la retraite. Bien que les facteurs individuels rendent la planification de la retraite un processus compliqué, le bon sens nou...