Fonds à taux variable

Qu'est-ce qu'un fonds à taux variable ?

Un fonds à taux variable est un fonds qui investit dans des instruments financiers qui versent un taux d'intérêt variable ou flottant. Un fonds à taux variable, qui peut être un fonds commun de placement ou un fonds négocié en bourse (FNB), investit dans des obligations et des titres de créance dont les paiements d'intérêts fluctuent avec un niveau de taux d'intérêt sous-jacent. Typiquement, un investissement à taux fixe aura une stabilité, revenu prévisible. Cependant, à mesure que les taux d'intérêt augmentent, les investissements à taux fixe sont en retard par rapport au marché car leurs rendements restent fixes.

Les fonds à taux variable visent à fournir aux investisseurs un revenu d'intérêt flexible dans un environnement de taux en hausse. Par conséquent, Les fonds à taux variable ont gagné en popularité alors que les investisseurs cherchent à augmenter le rendement de leurs portefeuilles.

Points clés à retenir

- Un fonds à taux variable est un fonds qui investit dans des instruments financiers payant un taux d'intérêt variable ou flottant. Un fonds à taux variable investit dans des obligations et des titres de créance dont les paiements d'intérêts fluctuent en fonction d'un niveau de taux d'intérêt sous-jacent.

- Les fonds à taux variable peuvent comprendre des obligations d'entreprises ainsi que des prêts accordés par les banques aux entreprises. Ces prêts sont parfois reconditionnés et inclus dans un fonds pour investisseurs. Cependant, les prêts peuvent comporter un risque de défaillance.

- Bien que les fonds flottants offrent des rendements dans un environnement de taux en hausse puisqu'ils fluctuent avec la hausse des taux, les investisseurs doivent peser les risques d'investir dans les fonds et rechercher les avoirs des fonds.

Comment fonctionne un fonds à taux variable

Bien qu'il n'y ait pas de formule pour calculer un fonds à taux variable, il peut y avoir divers investissements qui composent un fonds. Les fonds à taux variable peuvent inclure des actions privilégiées, les obligations de sociétés, et les prêts qui ont des échéances d'un mois à cinq ans. Les fonds à taux variable peuvent également inclure des prêts aux entreprises et des hypothèques.

Les prêts à taux variable sont des prêts consentis par les banques aux entreprises. Ces prêts sont parfois reconditionnés et inclus dans un fonds pour investisseurs. Les prêts à taux variable sont similaires aux titres adossés à des créances hypothécaires, qui sont des prêts hypothécaires groupés que les investisseurs peuvent souscrire et obtenir un taux de rendement global grâce aux nombreux taux hypothécaires du fonds.

Les prêts à taux variable sont considérés comme de la dette senior, ce qui signifie qu'ils ont une réclamation plus élevée sur les actifs d'une entreprise en cas de défaut. Cependant, le terme « senior » ne représente pas la qualité du crédit, uniquement l'ordre hiérarchique consistant à réclamer les actifs d'une entreprise pour rembourser le prêt en cas de défaillance de l'entreprise.

Les fonds à taux variable peuvent inclure des obligations à taux variable, qui sont des instruments de dette par lesquels les intérêts payés à un investisseur s'ajustent au fil du temps. Le taux d'une obligation à taux variable peut être basé sur le taux des fonds fédéraux, qui est le taux fixé par la Federal Reserve Bank. Cependant, le rendement de l'obligation à taux variable est généralement le taux des fonds fédéraux plus un écart fixe qui lui est ajouté. À mesure que les taux d'intérêt augmentent, il en va de même pour le rendement du fonds obligataire à taux variable.

Que vous dit un fonds à taux variable ?

Le plus grand avantage d'un fonds à taux variable est sa moindre sensibilité aux variations des taux d'intérêt, par rapport à un fonds ou un instrument avec un taux de paiement fixe ou un taux de coupon d'obligation fixe. Les fonds à taux variable attirent les investisseurs lorsque les taux d'intérêt augmentent, car le fonds produira un niveau plus élevé d'intérêts ou de coupons.

Les fonds à taux variable constituent un investissement attrayant pour la partie à revenu fixe ou la partie conservatrice de tout portefeuille. Un fonds à taux variable peut détenir divers types de dette à taux variable, notamment des obligations et des prêts. Ces fonds sont gérés avec des objectifs variables similaires à d'autres fonds de crédit. Les stratégies peuvent cibler la qualité et la durée du crédit. Les taux payables sur un instrument à taux variable détenu dans un fonds à taux variable s'ajustent en fonction d'un niveau de taux d'intérêt défini ou d'un ensemble de paramètres.

Par conséquent, les fonds à taux variable sont moins sensibles au risque de duration. Le risque de duration est le risque que les taux d'intérêt augmentent alors qu'un investisseur détient un placement à revenu fixe et rate ainsi des taux plus élevés sur le marché.

Le revenu versé à partir des investissements sous-jacents d'un fonds à taux variable est géré par les gestionnaires de portefeuille et versé aux actionnaires au moyen de distributions régulières. Les distributions peuvent comprendre des revenus et des gains en capital. Les distributions sont souvent versées mensuellement, mais ils peuvent aussi être payés trimestriellement, semestriellement, ou annuellement.

Outre leur moindre sensibilité aux variations des taux d'intérêt et leur capacité à refléter les taux d'intérêt actuels, un fonds à taux variable permet à un investisseur de diversifier ses investissements à revenu fixe, puisque les instruments à taux fixe constituent souvent la majorité des avoirs obligataires pour la plupart des investisseurs. Un autre avantage est qu'un fonds à taux variable permet à un investisseur d'acquérir un portefeuille diversifié d'obligations ou de prêts à un seuil d'investissement relativement bas, plutôt que d'investir dans des instruments individuels à un montant plus élevé.

Lors de l'évaluation d'un fonds à taux variable, les investisseurs doivent s'assurer que les titres du fonds sont adaptés à leur tolérance au risque. Les fonds à taux variable offrent des niveaux de risque variables sur l'ensemble du spectre de qualité de crédit avec un rendement élevé, des investissements de moindre qualité de crédit comportant des risques considérablement plus élevés. Cependant, avec le risque plus élevé vient le potentiel de rendements plus élevés.

Exemples d'investissements dans des fonds à taux variable

Les fonds à taux variable peuvent inclure tout type d'instrument à taux variable. La majorité des fonds à taux variable investissent généralement dans des obligations ou des prêts à taux variable. Vous trouverez ci-dessous deux fonds à taux variable populaires.

Le FNB d'obligations à taux variable iShares (FLOT)

Le FLOT recherche des résultats qui correspondent à la fois aux performances de prix et de rendement de l'indice Barclays Capital US Floating Rate Note <5 Years Index. En d'autres termes, chaque billet a une maturité inférieure à cinq ans, mais généralement, les taux des coupons sont un agrégat du taux LIBOR à un à trois mois plus un écart qui lui est ajouté.

Le LIBOR représente le taux d'intérêt auquel les banques se proposent de se prêter des fonds sur le marché interbancaire international pour les prêts à court terme. Le LIBOR est une valeur moyenne du taux d'intérêt, qui est calculé à partir des estimations soumises quotidiennement par les principales banques mondiales

Le FLOT détient des obligations à taux variable de première qualité, qui comprennent des avoirs ou des billets de Goldman Sachs Group, Inc., Banque interaméricaine de développement, et Morgan Stanley. Le fonds a un ratio de frais de 0,20 % et un rendement sur 12 mois de 1,89 % avec plus de 5,79 billions de dollars d'actifs sous gestion en septembre 2020.

Le FNB iShares Short-Term Corporate Bond (IGSB)

L'ETF iShares Short-Term Corporate Bond ETF investit dans des obligations de sociétés de qualité investment grade et dont l'échéance est de un à trois ans. Le fonds a un ratio de frais de 0,06 % et un rendement sur 12 mois de 2,62 % avec 20,2 milliards de dollars d'actifs sous gestion.

La différence entre les fonds du marché monétaire et les fonds à taux variable

Un fonds du marché monétaire est une sorte de fonds commun de placement qui n'investit que dans des espèces et des quasi-espèces très liquides ayant une cote de crédit élevée. Aussi appelé fonds commun de placement du marché monétaire, ces fonds investissent principalement dans des titres de créance, qui ont une maturité courte de moins de 13 mois et offrent une liquidité élevée avec un niveau de risque très faible. Les fonds du marché monétaire paient généralement un taux inférieur à celui des fonds à taux variable.

Cependant, Les fonds à taux variable comportent un risque plus élevé que leurs homologues du marché monétaire. Les fonds du marché monétaire investissent dans des titres de haute qualité par rapport aux fonds à taux variable, qui peuvent investir dans des titres de qualité inférieure à l'investissement tels que des prêts.

Les limites de l'utilisation des fonds à taux variable

Le risque de crédit des fonds à taux variable peut être une préoccupation pour les investisseurs qui recherchent un rendement mais hésitent à prendre le risque supplémentaire pour obtenir ce rendement. Si les rendements du Trésor américain sont faibles, Les fonds à taux variable ont tendance à apparaître plus attractifs que les bons du Trésor. Cependant, Les bons du Trésor offrent la sécurité puisqu'ils sont de retour au gouvernement américain.

Les fonds à taux variable pourraient détenir des avoirs comprenant des obligations de sociétés proches du statut de junk ou des prêts présentant un risque de défaillance. Bien que les fonds flottants offrent des rendements dans un environnement de taux en hausse (puisqu'ils fluctuent avec la hausse des taux), les investisseurs doivent peser les risques d'investir dans les fonds et rechercher les avoirs des fonds.

Il existe d'autres fonds obligataires à court terme qui investissent principalement dans les bons du Trésor, mais ces fonds peuvent offrir un taux fixe ou un rendement inférieur à celui des fonds à taux variable. Les investisseurs doivent peser les risques et les rendements de chaque investissement avant de prendre une décision.

-

Comment économiser une tonne sur l'assurance maladie immédiatement

Utilisateurs dObamacare :si vous obtenez votre assurance maladie via lAffordable Care Act Marketplace, autrement connu sous le nom de Healthcare.gov ou lun des échanges dÉtat, connectez-vous immédiate

-

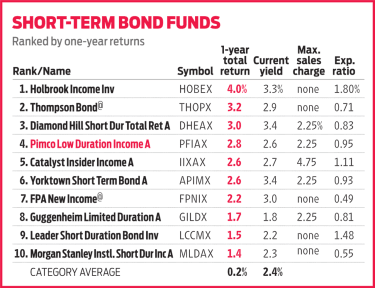

Ce fonds d'obligations à court terme offre une protection contre la hausse des taux

Enfin, les obligations à court terme offrent des rendements respectables qui dépassent les 2 % et il na fallu que six hausses de taux dintérêt sur trois ans par la Réserve fédérale. Avec dautres augme

-

Les prix de l'or s'envolent dans les livres des records,

viser dautres gains Les prix de lor ont atteint des sommets records jeudi alors que le dollar américain a chuté à son plus bas niveau en près de deux ans. Les contrats à terme négociés au COMEX po

-

Indice de force relative (RSI)

Quest-ce que lindice de force relative (RSI) ? Lindice de force relative (RSI) est un indicateur de dynamique utilisé dans lanalyse technique qui mesure lampleur des changements de prix récents pour

Informations sur le fonds

- Quel est le logiciel de retour sur investissement ?

- Investir dans l'argent avec un ETF

- L'essor des emplois Blockchain

- ETF vs fonds communs de placement :comparaison des ratios de dépenses

- Marketing de la gestion des investissements :sécurisation d'une nouvelle clientèle potentielle

- Comment les investisseurs analysent-ils une compagnie d'assurance ?

-

Façons bon marché de décorer un miroir mural de salle de bain sans cadre

Façons bon marché de décorer un miroir mural de salle de bain sans cadre Ajoutez des moulures en bois sur les bords de votre miroir pour lui donner limpression quil est encadré. Les miroirs sans cadre sont courants dans les salles de bain car ils sont moins chers que les ...

-

Leverage Trading – Qu'est-ce que c'est et comment ça marche ?

Leverage Trading – Qu'est-ce que c'est et comment ça marche ? Pendant que vous restez à obtenir des avantages amplifiés lorsque les coûts des ressources savèrent bien pour vous, vous subissez également des malheurs accrus lorsque les prix évoluent en votre défav...

-

Cash du coronavirus :13 façons d'exploiter votre argent si vous en avez besoin

Cash du coronavirus :13 façons d'exploiter votre argent si vous en avez besoin Avec une tendance à la hausse du nombre de cas de COVID-19, les inquiétudes reviennent sur le fait que nous serons encore aux prises avec la pandémie de coronavirus pendant un certain temps encore. Ma...

-

Mise à jour du contrôle de stimulation :voici qui se qualifie pour un 1 $, 400 chèques en 2022

Mise à jour du contrôle de stimulation :voici qui se qualifie pour un 1 $, 400 chèques en 2022 Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...