Comprendre le Currency Board vs Banque centrale

Comme une banque centrale, une caisse d'émission est l'autorité monétaire d'un pays qui émet des billets et des pièces. Contrairement à une banque centrale, cependant, une caisse d'émission n'est pas le prêteur en dernier ressort, ce n'est pas non plus ce que certains appellent « la banque du gouvernement ». Une caisse d'émission peut fonctionner seule ou travailler en parallèle avec une banque centrale, bien que ce dernier arrangement soit rare. Ce type de système monétaire peu connu existe depuis aussi longtemps que la banque centrale plus largement utilisée et a été utilisé par de nombreuses économies, grand et petit.

Une alternative à la banque centrale ?

Dans la théorie conventionnelle, une caisse d'émission met en circulation des billets et des pièces locaux qui sont ancrés dans une devise étrangère (ou une marchandise), désigné comme le monnaie de réserve . La devise d'ancrage est une devise forte, monnaie faisant l'objet d'échanges internationaux (généralement le dollar américain, euro, ou livre sterling), et la valeur et la stabilité de la monnaie locale sont directement liées à la valeur et à la stabilité de la monnaie étrangère d'ancrage. Par conséquent, le taux de change dans un système de caisse d'émission est strictement fixe.

Avec une caisse d'émission, la politique monétaire d'un pays n'est pas influencée par les décisions de l'autorité monétaire (selon la pratique d'un système bancaire central) mais est plutôt déterminée par l'offre et la demande. La caisse d'émission émet simplement des billets et des pièces et offre le service de conversion de la monnaie locale en monnaie d'ancrage à un taux de change fixe. Une caisse d'émission orthodoxe ne peut pas essayer de manipuler les taux d'intérêt en fixant un taux d'escompte; parce qu'une caisse d'émission ne prête pas aux banques ou au gouvernement, le seul moyen dont dispose un gouvernement pour lever les fonds nécessaires est la fiscalité ou l'emprunt, pas en imprimant plus d'argent (une cause majeure d'inflation). Les taux d'intérêt dans un tel système finissent par être similaires à ceux du marché domestique de la devise d'ancrage.

Conversions et engagements

Théoriquement, pour qu'une caisse d'émission fonctionne, il doit disposer d'au moins 100 % de la monnaie de réserve et avoir un engagement à long terme dans la monnaie locale. En tant que tel, une caisse d'émission est tenue d'utiliser un taux de change fixe; il doit également maintenir un montant minimal de réserves, tel que déterminé par la loi.

Les actifs des réserves de devises d'ancrage d'une caisse d'émission - qui correspondent, Au minimum, à 100 % de tous les billets et pièces locaux en circulation – sont généralement des obligations à faible taux d'intérêt et/ou d'autres types de titres. Ainsi, la base monétaire dans un système de caisse d'émission (M0) est adossée à 100 % à des réserves de change. Une caisse d'émission détiendra généralement un peu plus de 100 % des réserves de change pour couvrir l'ensemble de ses engagements (billets et pièces émis).

Une caisse d'émission doit également être pleinement engagée dans la capacité complète de convertir la devise locale dans la devise d'ancrage. Cela signifie qu'il ne devrait y avoir aucune restriction sur les particuliers ou les entreprises qui échangent la devise émise localement contre la devise d'ancrage, ou effectuer des opérations en compte courant ou en capital.

Au-delà du dernier recours

Contrairement à une banque centrale, une caisse d'émission ne détient pas de dépôts bancaires générant des intérêts et générant des bénéfices. Par conséquent, la caisse d'émission n'est pas le prêteur en dernier ressort du système bancaire :si une banque fait faillite, la caisse d'émission ne le renflouera pas. Alors qu'une banque commerciale n'est pas nécessairement obligée de détenir même 1% des réserves pour couvrir les passifs (demande sur les dépôts), certains ont fait valoir que dans un système traditionnel de caisse d'émission, il est rare que les banques fassent faillite.

Où sont-ils trouvés ?

Historiquement, une caisse d'émission est aussi ancienne que la banque centrale et, comme ce dernier, trouve ses racines dans le Bank Act anglais de 1844. En pratique, cependant, la plupart des caisses d'émission ont été utilisées dans les colonies, les économies de la mère patrie et du pays local étant liées.

Avec la décolonisation, de nombreux États nouvellement souverains ont opté pour un système de caisse d'émission pour ajouter de la force et du prestige à leurs monnaies fraîchement imprimées. Vous vous demandez peut-être pourquoi ces pays n'ont pas simplement utilisé la devise d'ancrage localement (par opposition à l'émission de billets et de pièces locaux). La réponse est :1) un pays peut profiter de la différence entre les intérêts perçus sur les avoirs de réserve de monnaie d'ancrage et le coût de maintien des billets et pièces en circulation (passif); 2) pour des raisons nationalistes, les pays décolonisés préfèrent exercer leur indépendance par l'émission de monnaie locale.

Les Currency Boards des temps modernes

Il a été avancé que les caisses d'émission d'aujourd'hui ne sont pas orthodoxes dans la pratique, et sont des systèmes de type caisse d'émission utilisant une combinaison de méthodes lorsqu'ils fonctionnent en tant qu'autorité monétaire. Par exemple, une banque centrale peut être en place, mais avec des règles dictant le niveau des réserves qu'il doit maintenir et le niveau du taux de change fixe; ou, inversement, une caisse d'émission ne peut pas maintenir un minimum de 100 % de réserves. Aujourd'hui, des États nouvellement indépendants comme la Lituanie, Estonie, et la Bosnie ont mis en place des systèmes de type caisse d'émission (les monnaies locales sont ancrées dans l'euro). L'Argentine avait un système semblable à une caisse d'émission (ancré au dollar américain) jusqu'en 2002, et de nombreux États des Caraïbes ont utilisé ce type de système jusqu'à aujourd'hui.

Hong Kong, peut-être le pays le plus connu dont l'économie utilise une caisse d'émission, a connu une crise financière en 1997/1998 lorsque la spéculation a fait grimper les taux d'intérêt et baisser la valeur du dollar de Hong Kong. Cependant, compte tenu de ce que nous savons maintenant des caisses d'émission, il semble difficile d'imaginer comment et pourquoi le dollar de Hong Kong pourrait tomber sujet à la spéculation :la monnaie est ancrée à un taux de change fixe, avec au moins 100 % de la base monétaire de la monnaie couverte par des réserves de change (dans ce cas, il y avait des réserves étrangères égales à trois fois le M0). Le taux de change a été fixé à 7,80 HKD pour 1,00 USD. Les analystes affirment, cependant, cette, parce que la caisse d'émission s'est livrée à un comportement peu orthodoxe et a commencé à mettre en œuvre des mesures pour influencer et orienter la politique monétaire, les investisseurs ont commencé à se demander si l'Autorité monétaire de Hong Kong utiliserait effectivement ses réserves, Si nécessaire. Ainsi, la perception que la caisse d'émission ne fonctionnerait plus de manière orthodoxe, et la volonté de la caisse d'émission - par opposition à sa capacité - de défendre l'ancrage de la monnaie locale, suffisaient à faire pression sur le dollar de Hong Kong et à le faire dégringoler. Lorsque le rôle économique de la HKMA a commencé à sembler moins autoritaire, la caisse d'émission a perdu sa crédibilité, entraînant un coup dur pour l'économie de Hong Kong et devant réévaluer les pouvoirs de son autorité monétaire. (En savoir plus sur les crises bancaires passées en Des booms aux renflouements :la crise bancaire des années 1980 .)

La ligne de fond

Et donc, quel système est le meilleur :la caisse d'émission ou la banque centrale ? Il n'y a pas d'exemples simples qui pourraient répondre à cette question. En pratique, éléments de chaque système, peu importe la subtilité, méritent d'être reconnus. Toute autorité monétaire a besoin de crédibilité pour fonctionner. Une fois que les investisseurs commencent à perdre confiance dans le système, le système - qu'il s'agisse d'une caisse d'émission, une banque centrale, ou même un peu des deux - a échoué.

-

Rente vs IRA :quelle est la différence ?

La planification de la retraite peut souvent être un processus difficile et déroutant. Les produits complexes et le jargon financier font que ce qui devrait être une entreprise simple semble carrément

-

Différence entre les banques commerciales et les banques nationales

Autrefois, les banques nationales devaient émettre des billets imprimés par le gouvernement. Une banque commerciale est une institution financière qui détient des dépôts et prête de largent aux parti

-

Les 7 meilleurs courtiers Forex en Indonésie

Alors, vous êtes intéressé par le trading Forex en général et le trading Forex en Indonésie en particulier ? Le Forex (qui signifie « marché des changes ») est le marché financier le plus littéral et

-

Quel effet l'inflation a-t-elle sur le pouvoir d'achat d'un dollar ?

Le pouvoir dachat dun dollar diminue avec le temps grâce à linflation. Le « pouvoir dachat » fait référence à la quantité de biens et de services qui peuvent être achetés avec un montant donné de dev

marché des changes

- Intervention de change

- Les effets décroissants de l'assouplissement quantitatif japonais

- Pourquoi des taux d'intérêt plus élevés devraient vous rendre heureux

- Taux de change fixe

- Stimulation économique

- Explication :Le Nigéria est passé d'une politique de taux de change fixe à une politique de taux de change flottant

-

Comment la Fair Credit Billing Act vous protège

Comment la Fair Credit Billing Act vous protège Avez-vous déjà remarqué une erreur de facturation sur votre relevé de carte de crédit ? Peut-être quun commerçant vous a facturé le mauvais montant, ou débité votre carte pour quelque chose que vous n...

-

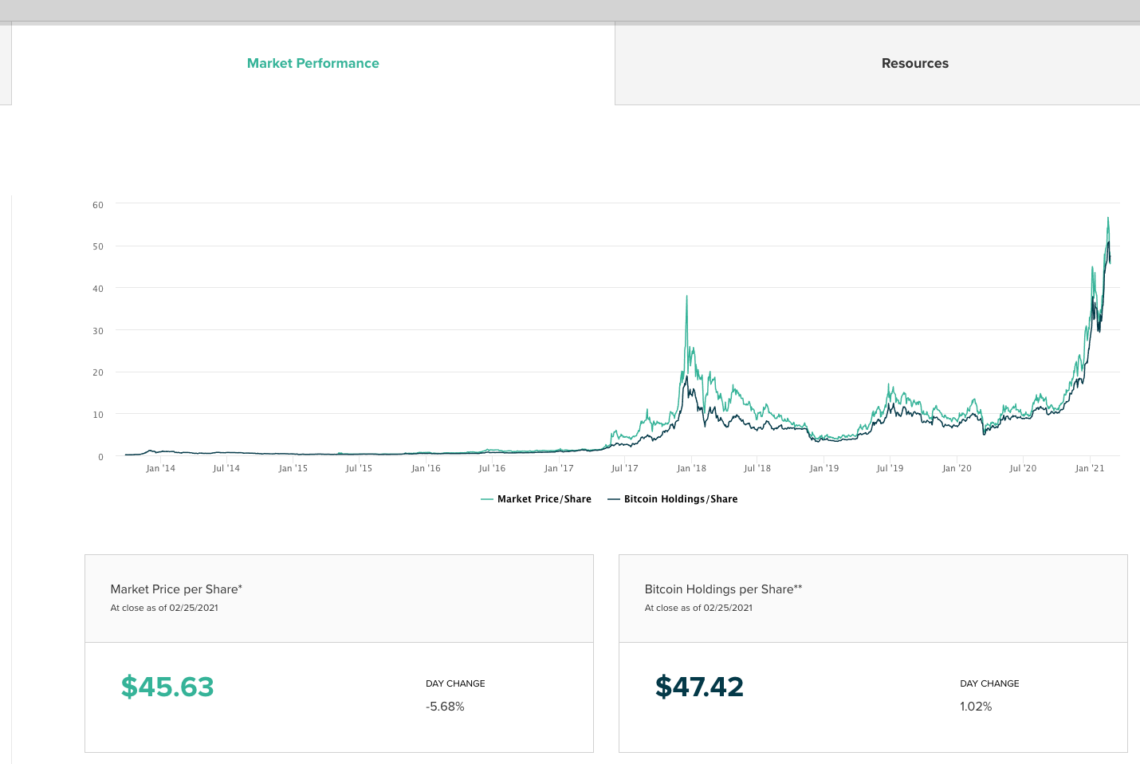

La prime de GBTC est devenue négative !

La prime de GBTC est devenue négative ! GBTC, qui se négocie souvent à une prime élevée négociée négative aujourdhui. À lheure actuelle, BTC est à 48 000 $ et Grayscale se négocie à moins de 45 $. En général, Je prendrais cela comme un si...

-

Quand le bonheur devient le chemin

Quand le bonheur devient le chemin Je serai heureux quand je ferai six chiffres. Je serai heureux quand jaurai un partenaire. Je serai heureux quand je déménagerai dans une grande ville. Je serai heureux quand jaurai une vie sociale ri...

-

5 actions à acheter si vous aimez la terre

5 actions à acheter si vous aimez la terre Linvestissement socialement responsable (ISR) nest pas un nouveau concept, mais il est de plus en plus populaire dans un monde davantage axé sur la durabilité. La sous-section « verte » de lISR est li...