4 méthodes de gain avec votre fonds commun de placement

La structure de votre fonds communs de placement déterminera comment vous gagnez un revenu lorsque vos investissements sont rentables. Vous avez le choix entre plusieurs options, et chacun aura des implications pour les impôts et les revenus à long terme. Pensez aux fonds à haut rendement, fonds de plus-values, fonds d'actions et d'autres structures avant de décider dans quel fonds commun de placement acheter.

1. Paiements à haut rendement et dividendes

Les fonds communs de placement à haut rendement ont pour objectif de fournir un flux constant de revenus aux investisseurs par le biais de paiements de dividendes. Au bout d'un trimestre, l'augmentation de la valeur des actions du fonds est versée à l'investisseur, moins les frais de négociation. Cela signifie que la valeur détenue dans le fonds reste constante. L'investisseur paiera des impôts sur les dividendes dans l'année où ils sont reçus. Les fonds à haut rendement sont avantageux pendant les périodes coûteuses de la vie lorsqu'un revenu supplémentaire est requis, comme les années d'éducation des enfants ou à la retraite. Ce ne sont pas des investissements judicieux si vous cherchez à économiser en vue d'une dépense future. Vous êtes en outre exclu du paiement de dividendes sur tout fonds détenu dans un compte de retraite.

2. Gains en capital

Une distribution de gain en capital de votre fonds commun de placement est relativement similaire en structure à un dividende ordinaire. La différence est que les paiements ont tendance à être moins fréquents, et ils sont taxés selon un taux différent. Avec une distribution de plus-value d'un fonds commun de placement, tous les gains, même ceux gagnés sur les actions détenues depuis moins d'un an, sont traités comme des plus-values à long terme. C'est avantageux car cela place les gains dans une tranche d'imposition beaucoup plus basse. Les fonds de gains en capital sont les meilleurs pour les investisseurs qui ont une valeur initiale élevée pour leur portefeuille et qui souhaitent réduire les impôts.

3. Fonds d'actions

Les fonds d'actions ont un objectif différent de celui des fonds de dividendes traditionnels. Ces fonds ne font aucun versement régulier aux investisseurs. Au lieu, lorsqu'un portefeuille prend de la valeur, la valeur se traduit par une augmentation du nombre d'actions attribuées à cet investisseur. Par conséquent, l'investissement est constamment réinvesti dans le fonds. Le résultat est une appréciation beaucoup plus élevée des capitaux propres, mais pas de retours en cours. L'investisseur traitera ces gains comme des plus-values à long terme, différer les paiements jusqu'à ce que les actions soient vendues. C'est un bon choix pour une personne à la recherche d'un long terme, valeur nette d'investissement.

4. Appréciation de la valeur liquidative

La valeur nette d'inventaire (VNI) est calculée en divisant la valeur totale d'un fonds par le nombre de ses actions en circulation. Tous les fonds communs de placement espèrent une certaine appréciation de la valeur liquidative qui profiterait en fin de compte à chaque investisseur. Quel que soit le type de cycle de paiement sur lequel votre fonds fonctionne, si le fonds augmente sa valeur liquidative, vous bénéficierez d'une plus-value en capital. Vous pouvez vendre les actions que vous possédez pour une valeur supérieure à celle que vous avez achetée. Cela se traduirait par un impôt sur les plus-values. Une augmentation de l'ANR, sur tout type de fonds, est une augmentation de votre valeur nette à long terme.

-

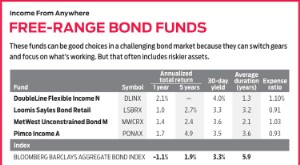

Fonds obligataires avec flexibilité

Avec un marché obligataire général en baisse de 2 % depuis le début de lannée, il est facile de voir lattrait dun fonds qui peut investir dans les coins du marché qui fonctionnent. Cest là que les fon

-

Votre guide des fonds communs de placement

Si vous avez un peu dargent sur un compte dépargne, vous avez récemment décroché un emploi solide avec un salaire qui vous permet de faire des économies supplémentaires, ou vous avez commencé à planif

Fonds d'investissement public

- 3 avantages des fonds communs de placement indiciels

- Votre rachat de fonds communs de placement

- 5 raisons d'investir dans des fonds communs de placement

- Fonds avec charge vs sans charge

- Le Fonds de Fonds

- L'écart type de vos fonds communs de placement

- Pourquoi le chiffre d'affaires annuel de vos fonds communs de placement est important pour vous

- Fonds communs de placement :bénéfices des dividendes

- 3 façons de comparer les fonds communs de placement

-

Liste des fonds communs de placement sans frais de sortie

Liste des fonds communs de placement sans frais de sortie Les frais de sortie sont des frais facturés lorsque vous faites racheter vos placements dun fonds commun de placement. Les sociétés de fonds communs de placement facturent des frais de sortie sur cert...

-

Comment planifier sa retraite avec les fonds communs de placement

Lachat dune voiture ou dune maison neuve, faire un tour du monde, planifier le mariage de votre enfant sont tous des objectifs financiers. La retraite aussi. Mais la différence entre la retraite et le...